投资要点

复盘历史,风格扩散结束主要受强产业或政策催化、估值情绪调整充分、基本面支撑等因素驱动。(1)2013年以来共有8段风格扩散的行情。(2)补涨的行业主要受前期跌幅充分、估值情绪偏低、盈利增速较高等因素驱动。一是补涨行业在调整前一个月涨跌幅均在全行业后5名。二是补涨行业估值情绪处于低位。三是补涨行业当季盈利增速较高。(3)风格扩散结束的核心驱动因素是强产业或政策催化、估值情绪调整充分、经济基本面偏强等。一是强产业或政策催化是科技成长行业风格扩散结束的核心驱动因素。二是估值情绪调整到位也是科技成长风格扩散结束的重要因素。三是经济基本面偏强也对风格扩散结束有一定的支撑作用。

当前来看,政策和产业趋势催化不断,TMT短期风格扩散可能接近尾声。(1)短期强产业和政策催化仍可能持续出现。一是产业趋势上行的催化不断:首先,AI需求爆发驱动半导体涨价潮延续;其次,meta7月9日宣布增加91.8亿美元新建1GW超大型AI数据中心;再次,美股和A股相关的存储公司公布业绩,增速均较高;最后,7月10日长征十号乙可回收火箭发射成功。二是积极的政策短期仍可能持续出台和落实:首先,7月8日全国科技大会强调要强化关键核心技术举国攻关,攻坚底层 “卡脖子” 硬件;其次,6月29日国务院常务会议要求“加快关键技术攻关和超大规模智算集群建设”;最后,长鑫科技和宇树科技加速上市融资。(2)TMT行业估值情绪调整已较充分。一是前期领涨的通信和电子行业估值回落幅度已较充分;二是TMT指数、通信和电子成交额占比回落幅度也较充分。(3)短期经济和盈利结构性回升对科技成长风格扩散结束可能有支撑。

A股短期可能延续震荡,结构性慢牛趋势不变。(1)短期经济和盈利可能继续处于修复趋势中。一是短期经济可能延续修复趋势:首先,短期出口可能继续维持较高增速;其次,地产投资短期可能仍偏弱,基建投资增速可能有所企稳回升。二是短期盈利增速可能继续回升:首先,短期PPI同比增速和工业企业利润增速短期可能持续回升;其次,A股中报盈利增速可能继续回升。(2)短期流动性可能维持宽松。一是短期宏观流动性可能继续维持宽松:首先,美国短期通胀可能回落,美联储短期加息的可能性较低;其次,国内央行短期仍可能维持流动性宽松。二是短期股市资金流入可能边际改善:首先,历史上风格扩散期间股市资金多流出,而风格扩散结束后股市资金多流入;其次,当前来看,短期融资可能有所回流,新发基金可能维持较高的水平。(3)短期政策仍可能偏积极,外部风险可能继续偏低。

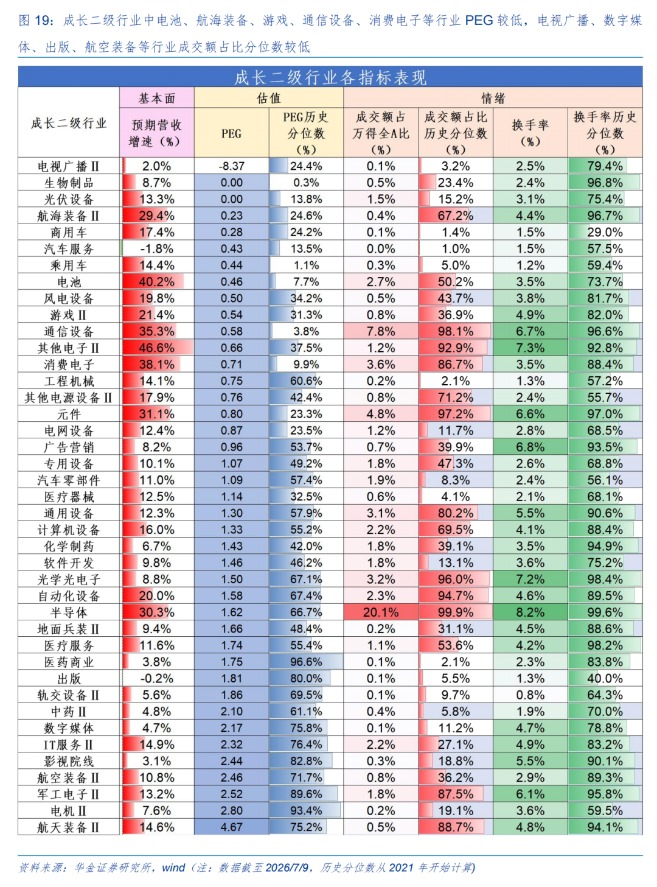

行业配置:短期均衡配置绩优科技、部分周期、低估值红利等行业。(1)电新、传媒、军工等科技成长行业当前PEG和情绪较低。一是当前电池、航海装备、游戏、通信设备、消费电子等行业PEG较低;二是电视广播、数字媒体、出版、航空装备等行业成交额占比分位数较低。(2)当前建议均衡配置:一是政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、军工(商业航天)、传媒(AI应用、游戏)、创新药、电新(AI电力、锂电)、计算机(AI应用)、有色金属、化工、机器人等;二是大金融等低估值红利行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、科技风格扩散何时结束?

(一)复盘历史,风格扩散结束主要受强产业或政策催化等驱动

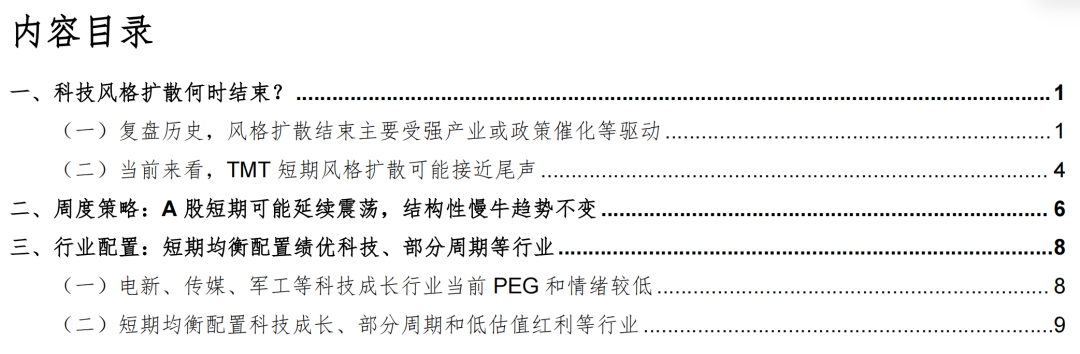

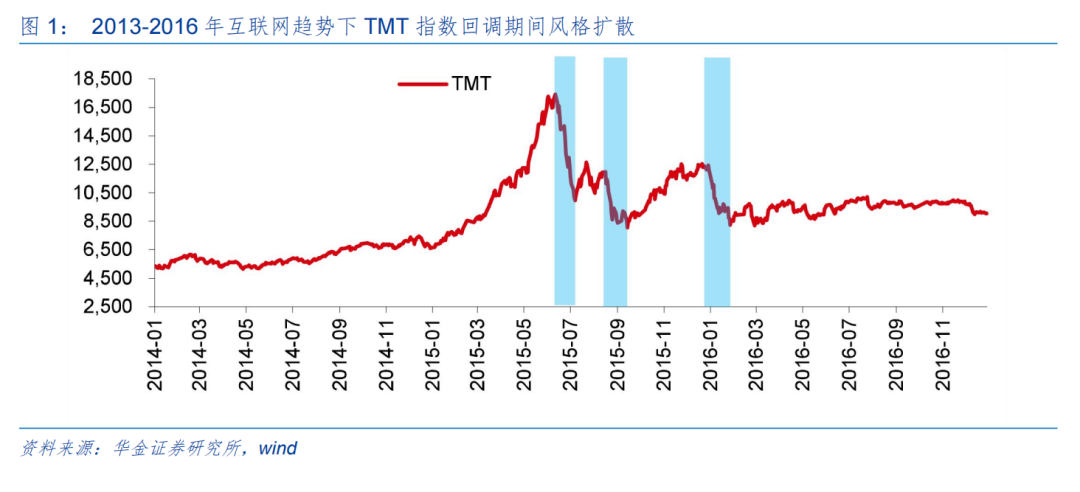

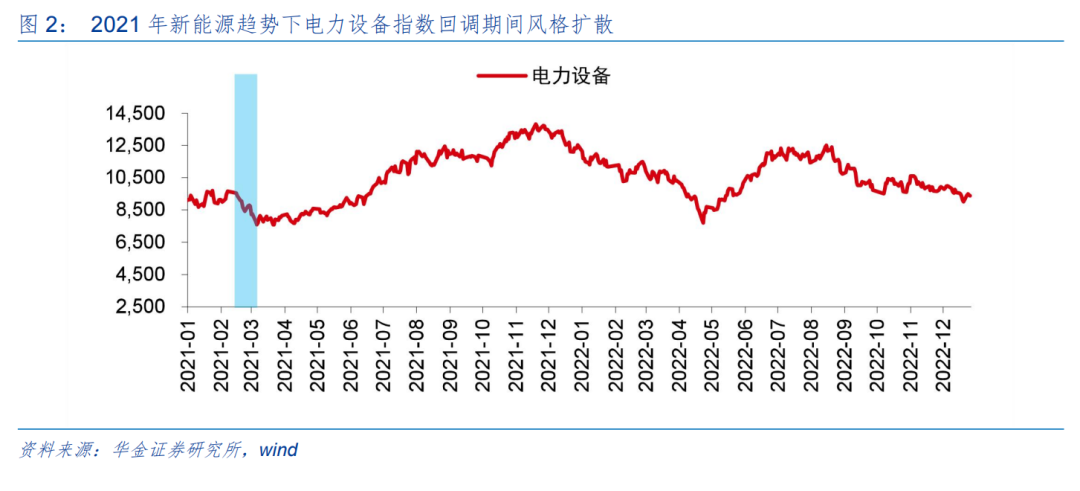

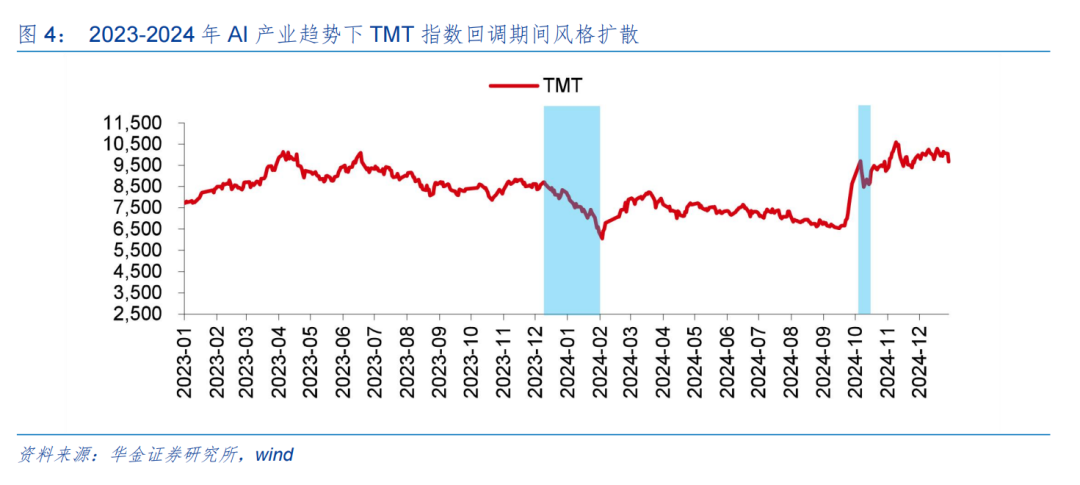

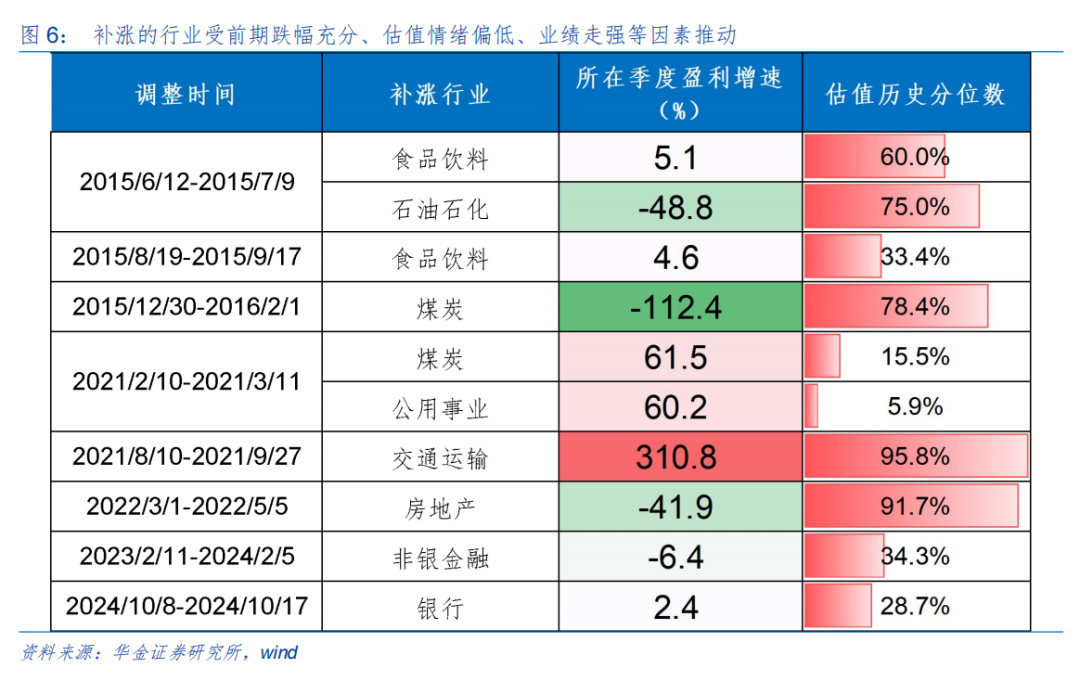

复盘历史,风格扩散结束主要受强产业或政策催化、估值情绪调整充分、基本面支撑等因素驱动。(1)2013年以来共有8段风格扩散的行情,分别是2013-2015年互联网趋势下TMT指数回调期间2015/6/12-2015/7/9、2015/8/19-2015/9/17、2015/12/30-2016/2/1,补涨的行业分别为石油石化、食品饮料、煤炭;2021年新能源趋势下电力设备指数回调期间2021/2/10-2021/3/11,补涨的行业为煤炭和公用事业;2021-2022年消费趋势下茅指数回调期间2021/8/10-2021/9/27、2022/3/1-2022/5/5,补涨的行业分别为交通运输、房地产;2023-2024年AI产业趋势下TMT指数回调期间2023/12/11-2024/2/5,2024/10/8-2024/10/17,补涨的行业分别为非银金融、银行。(2)补涨的行业主要受前期跌幅充分、估值情绪偏低、盈利增速较高等因素驱动。一是补涨行业在调整前一个月涨跌幅均在全行业后5名,如2015/6/12-2015/7/9的石油石化、食品饮料、2015/12/30-2016/2/1的煤炭等。二是补涨行业估值情绪处于低位,如2015/8/19-2015/9/17补涨的食品饮料估值历史分位数为33.4%,2021/2/10-2021/3/11补涨的煤炭、公用事业估值历史分位数分别为15.5%、5.9%,2023/12/11-2024/25补涨的非银金融估值历史分位数为34.3%,2024/10/8-2024/10/17补涨的银行估值历史分位数为28.7%。三是补涨行业当季盈利增速较高,如2021/2/10-2021/3/11补涨的煤炭、公用事业2021Q1盈利增速分别为61.5%、60.2%,2021/8/10-2021/9/27补涨的交通运输2021Q3盈利增速为310.8%。(3)风格扩散结束的核心驱动因素是强产业或政策催化、估值情绪调整充分、经济基本面偏强等。一是强产业或政策催化是科技成长行业风格扩散结束的核心驱动因素:首先,强产业催化可能使得科技成长行业风格扩散结束,如2024年2月meta上调2024年AI资本开支、2024年10月17日2024 世界智能网联汽车大会开幕等;其次,积极的政策也可能使得科技成长行业风格扩散结束,如2015年7月4日《互联网+行动指导意见》、2015年9月16日国务院常务会议部署“双创”四众平台、2015年7月美联储议息会议表态偏鸽、2024年2月5日央行降准、2021年2月22日《关于加快建立健全绿色低碳循环发展经济体系的指导意见》发布等。二是估值情绪调整到位也是科技成长风格扩散结束的重要因素。8次风格扩散结束时对应产业趋势下的指数估值历史分位数均回落,如2015/12/30-2016/2/1期间TMT指数估值历史分位数从88.8%下跌至47.1%,2021/2/10-2021/3/11期间电力设备指数估值历史分位数从100%下跌至96.4%。三是经济基本面偏强也对风格扩散结束有一定的支撑作用:8次风格扩散结束时有4次制造业PMI回升、5次地产销售增速回升或处高位、2次社零增速回升。

(二)当前来看,TMT短期风格扩散可能接近尾声

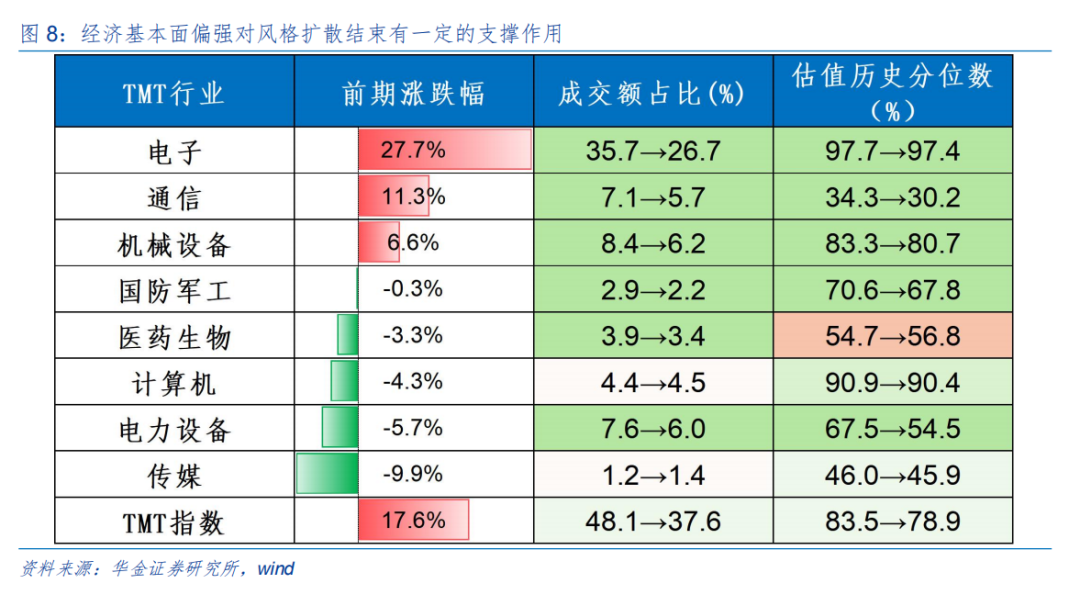

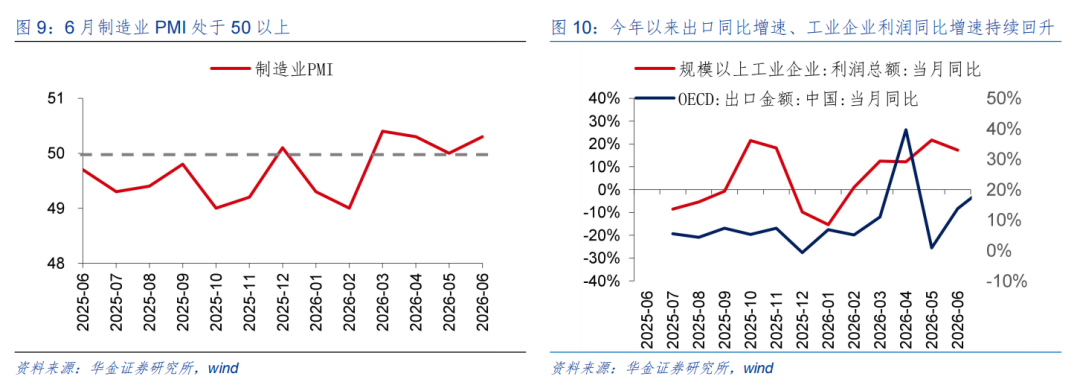

当前来看,政策和产业趋势催化不断,TMT短期风格扩散可能接近尾声。(1)短期强产业和政策催化仍可能持续出现。一是产业趋势上行的催化不断:首先,AI需求爆发驱动半导体涨价潮延续,全球近20家模拟及功率半导体企业于7月1日启动新一轮涨价,英飞凌、德州仪器等国际头部芯片企业以及士兰微、扬杰科技等国内主流芯片厂商集中调价,涨价幅度在5%至25%区间,这已是年内第二轮全行业阶梯式涨价;其次,全球AI算力基础设施扩张持续加码,Meta于7月9日宣布增加91.8亿美元新建1GW超大型AI数据中心,Meta本财年资本支出预算已大幅飙升至1250亿至1450亿美元区间,主要用于全球数据中心及大模型配套硬件的构建;再次,美股和A股相关的存储公司公布业绩,增速均较高,存储模组龙头江波龙7月3日披露业绩预告,预计2026年上半年归母净利润为92亿元至110亿元,同比增长62204%至74394%;最后,7月10日长征十号乙可回收火箭发射成功,当日12时15分,长征十号乙运载火箭在海南商业航天发射场发射升空,成功将卫星送入预定轨道,火箭一子级成功回收,此次任务是我国首次成功实施运载火箭一子级可控回收,也是全球首次实现运载火箭海上网系回收。二是积极的政策短期仍可能持续出台和落实;首先,7月8日全国科技大会召开,强调要强化关键核心技术举国攻关,聚焦人工智能、量子科技、生命科学等前沿领域,集成电路、先进制造等重点领域,深海、深空、深地等战略领域,攻坚底层“卡脖子”硬件;其次,6月29日国务院常务会议要求“加力推进人工智能创新突破,加快关键技术攻关和超大规模智算集群建设”;最后,资本市场对科技的支持政策不断加码,国产DRAM龙头长鑫科技7月9日披露科创板上市招股意向书,正式启动IPO发行程序,拟募资295亿元,宇树科技7月2日获证监会IPO注册批复,拟募资42.02亿元,燧原科技7月9日获证监会科创板IPO注册批复,硬科技企业加速叩门A股,充分体现了资本市场对新质生产力赛道的融资支持力度。(2)TMT行业估值情绪调整已较充分。一是前期领涨的电子和通信行业估值历史分位数从6月30日的97.7%、34.3%分别回落至7月8日的97.4%、30.2%;二是TMT指数、电子和通信成交额占比从6月30日的48.1%、35.7%、7.1%分别回落至7月8日的37.6%、26.7%、5.7%,回落幅度也较充分。(3)短期经济和盈利结构性回升对科技成长风格扩散结束可能有支撑。一是今年以来出口同比增速持续回升,制造业投资尤其是高新技术制造业投资增速持续回升,6月制造业PMI也继续处于50以上;二是今年以来工业企业利润同比增速持续回升,A股中报盈利增速也可能继续回升。

二、周度策略:A股短期可能延续震荡,结构性慢牛趋势不变

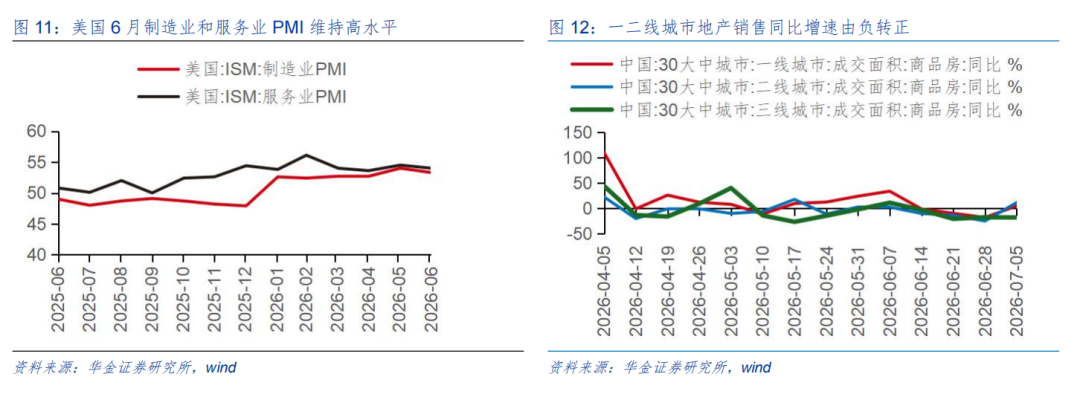

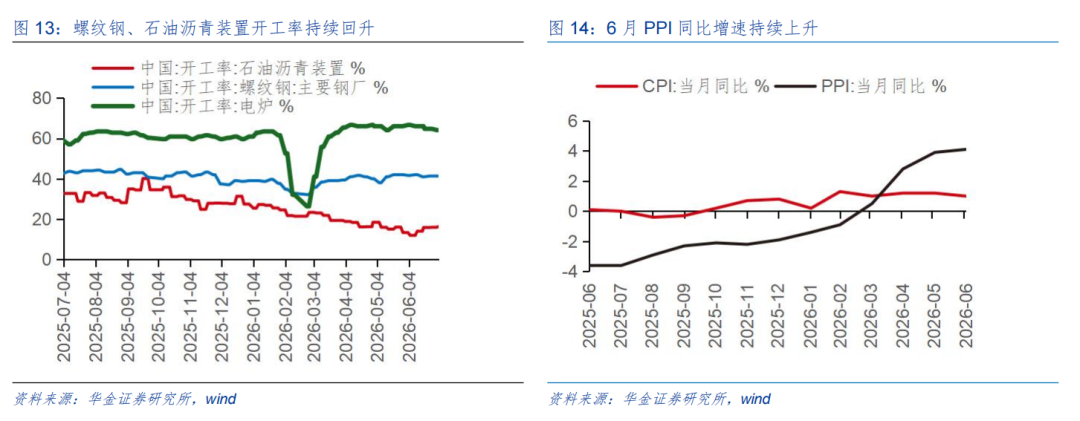

短期经济和盈利可能继续处于修复趋势中。(1)短期经济可能延续修复趋势。一是美国6月制造业和服务业PMI继续维持在53.3和54的高水平,显示短期外需仍偏强,短期在AI产业趋势爆发推升需求、中国制造业优势持续下出口可能继续维持较高增速。二是近期一二线城市地产周成交同比增速分别由-17.96%、-24.97%转正至4.90%、11.55%,地产销售短期有所企稳,但地产投资短期可能仍偏弱,而螺纹钢、电炉开工率近期持续回升,开工旺季叠加专项债等资金下发加速下短期基建投资增速可能有所企稳回升。(2)短期盈利增速可能继续回升。一是6月PPI同比增速由5月的3.9%继续上升至4.1%,因此6月工业企业利润增速也可能继续回升,展望后续,随着AI需求爆发导致科技行业盈利回升,同时部分有色金属、化工新材料价格持续上行,PPI同比增速和工业企业利润增速短期可能持续回升。二是已披露的可比口径下石化、军工、计算机、电力设备、传媒、电子等中报盈利增速较高,分别为425.2%、304.3%、262.4%、188.7%、151.0%、147.0%,但披露率较低,分别为25.0%、4.2%、4.5%、6.3%、4.6%、7.9%,在AI驱动科技盈利持续回升、部分涨价品种业绩回升等背景下,A股中报盈利增速可能继续回升。

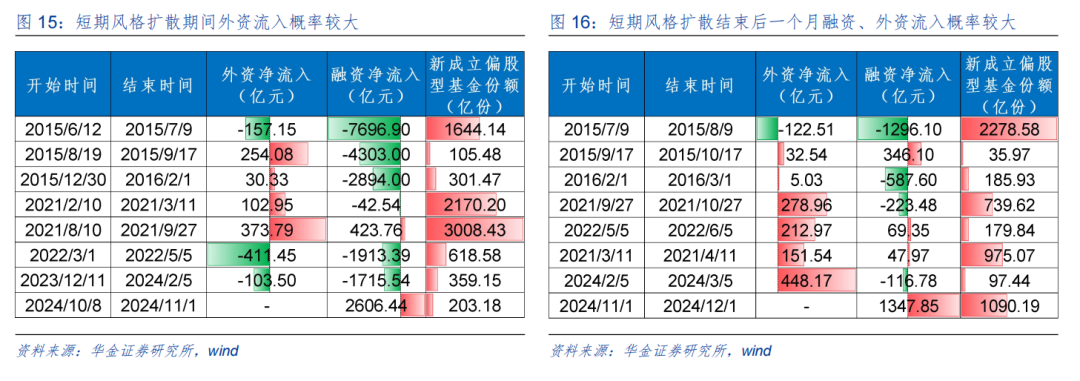

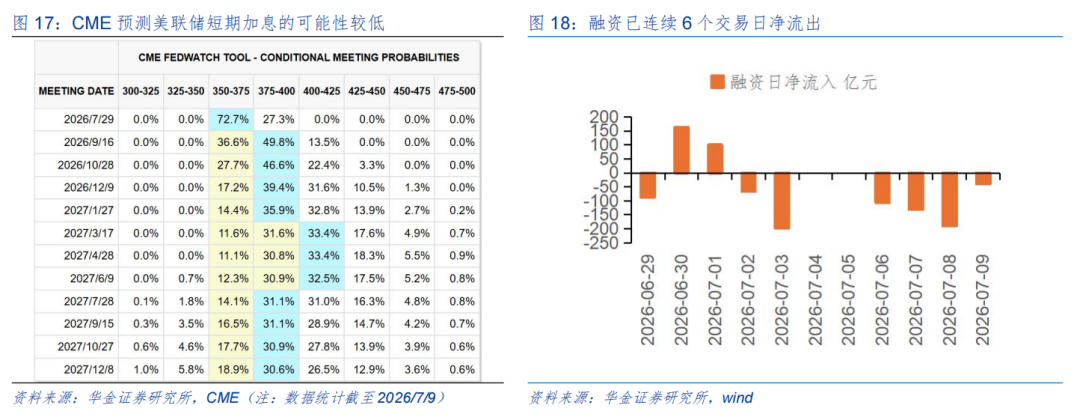

短期流动性可能维持宽松。(1)短期宏观流动性可能继续维持宽松。一是美联储6月会议纪要显示美联储内部对通胀担忧上升,AI 资本开支被列为新增通胀推手,但美国6月非农就业回落,同时美伊停火后油价大幅回落至70美元左右,我们认为美国短期通胀可能回落,美联储短期加息的可能性较低。二是美元短期可能继续维持低位震荡,同时基本面回升下人民币汇率可能持续震荡偏强,海外对国内流动性宽松的影响较小,国内央行短期仍可能维持流动性宽松。(2)短期股市资金流入可能边际改善。一是历史上风格扩散期间股市资金多流出,而风格扩散结束后股市资金多流入,8次风格扩散期间中外资净流入4次、融资净流入2次,陆股通平均净流入12.7亿元、日均净流入0.41亿元,融资平均净流出1941.9亿元、日均净流出72.59亿元,新发偏股型基金份额均值约1051亿份,风格扩散结束后一个月内资金持续回流,8次中外资净流入6次、融资净流入4次,陆股通平均净流入143.8亿元、日均净流入4.70亿元,融资平均净流出51.6亿元、日均净流出1.92亿元,新发偏股型基金份额均值约698亿份;二是当前来看,自7月2日以来融资已连续6个交易日净流出,合计流出超728亿元,后续在盈利结构性回升、科技景气持续较高下融资可能有所回流,此外5、6月新发基金连续处于800亿以上的较高水平,短期新发基金可能维持较高的水平。

短期政策可能继续偏积极,外部风险可能继续偏低。(1)短期政策可能继续偏积极:一是经济政策上,7月政治局会议临近,在经济下行压力较大的背景下定调可能偏积极,同时科技创新、提振内需等仍可能是政策重点强调的方向;二是资本市场政策上,近期国家科技大会强调要强化关键核心技术举国攻关,科技创新与产业深度融合,大力发展新质生产力,此外近期国务院印发《旅游强国建设“十五五”规划》,强调进一步发挥旅游业拉动内需、促进就业、活跃市场的作用,旅游及相关产业增加值占国内生产总值比重稳步提升,显示短期科技创新和提振消费的积极政策仍在持续落地实施。(2)短期外部风险可能继续较低:一是美伊虽本周爆发新一轮交火、油价短期反弹,但双方均未全面扩大战事,黎以维持停火,冲突以有限打击为主,且全球市场对此已经充分预期,风险偏好影响较小;二是中美关系短期仍维持平稳。

三、行业配置:短期均衡配置绩优科技、部分周期等行业

(一)电新、传媒、军工等科技成长行业当前PEG和情绪较低

当前行业中的电新、传媒、军工等科技成长行业当前PEG和情绪较低。首先当前电池、航海装备、游戏、通信设备、消费电子等行业PEG较低,分别为0.46、0.23、0.54、0.58、0.71;其次电视广播、数字媒体、出版、航空装备等行业成交额占比分位数较低,分别为3.2%、11.2%、5.5%、36.2%。

(二)短期均衡配置科技成长、部分周期和低估值红利等行业

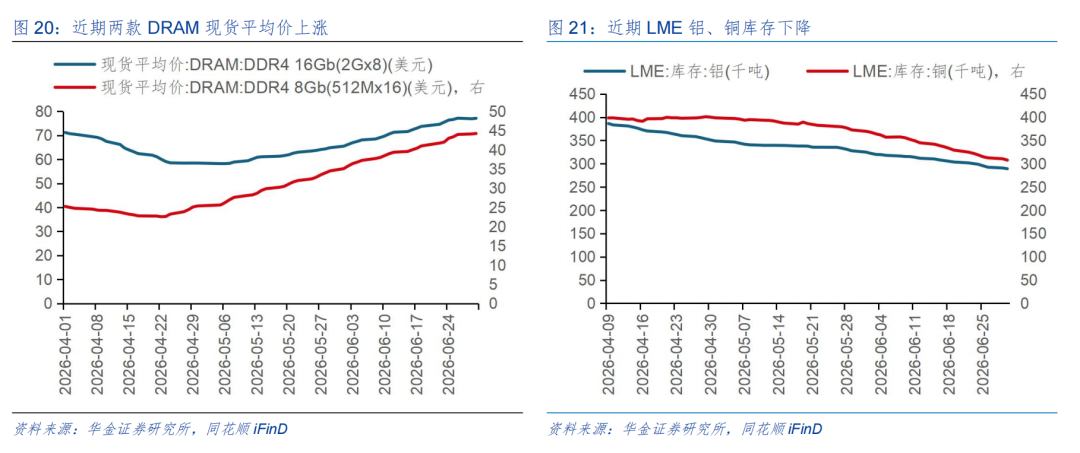

短期建议逢低配置政策和产业趋势向上的电子(半导体、AI硬件)、通信(AI硬件)、电新(AI电力、锂电)、军工(商业航天)、有色金属、传媒(AI应用、游戏)、计算机(AI应用)、机器人、创新药、化工等行业。(1)电子:一是2026“链动智造,场景为先——AI+高端制造产业对接专场”将于7月18日、19日下午在上海张江科学会堂举行,本会议由观察者网与WAIC CONNECT主办、半导体行业观察协办,将系统回应AI算力产业逻辑的结构性变化;二是近期DDR4现货平均价持续上涨。(2)通信:第七届世界光子大会(WPC2026)、第十五届国际应用光学与光子学技术交流会(AOPC2026)暨第十七届光电子产业博览会将于2026年7月17—19日在北京国家会议举办,会议汇聚全球光电智慧、链接产业上下游、赋能行业新发展。(3)电新:第六届储能安全研讨会,将于2026年7月17日在合肥召开,进一步凝聚行业共识、破解储能安全技术难题。(4)军工:第二届通信、导航与航空航天国际学术研讨会(ISCNA 2026)于7月10-12日在江苏南京召开,河南大学、北京航空航天大学联合主办,探讨通信、导航和航空航天领域最新研究。(5)有色金属:一是中国材料大会于2026年7月12-15日在湖北省武汉市武汉国际博览中心举办,奋力推进跨领域、跨行业协同创新,打造面向全球的中国新材料学术与产业高地;二是近期LME铝、铜库存下降。(6)传媒:7月10日至12日,BilibiliWorld 2026(简称BW2026)将在上海国家会展中心举行,是亚洲规模最大的ACGN线下综合展会。(7)计算机:2026年第11届图像、视觉与计算国际会议(ICIVC 2026)将于2026年7月17 至19日在中国的春城—昆明举行,共同探讨图像、视觉与计算及相关研究领域各方向的学术动态与发展趋势。(8)机器人:2026“机器人+”创新发展大会将于7月11日至13日在山东邹城举办,大会聚焦“我们:人与机器人”主题,以应用场景为核心,旨在加快推动机器人赋能千行百业。(9)创新药:7月11日至12日,2026北京·昌平生命科学论坛将正式启幕,论坛将覆盖行业交流、产融对接、政策发布等多个维度。(10)化工:浙江省《石化化工行业转型升级的实施意见(2026—2028年)》自7月10日起施行,明确到2028年,力争行业规模稳步增长,精细化工率提升至65%,单位工业增加值能耗、碳排放强度分别较2025年下降6%和12%。

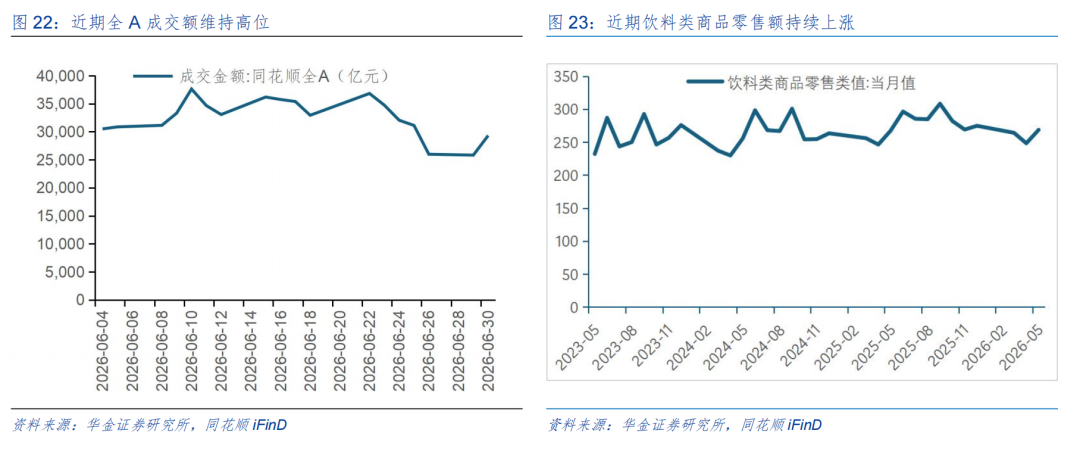

短期建议逢低配置券商、消费等基本面可能改善和补涨的行业。(1)券商:一是近期全A成交额维持高位,市场情绪逐步恢复下券商交易佣金可能提升,行业景气可能改善;二是今年4月最新修订的《上海证券交易所交易规则》将于7月6日起正式实施,券商正落实交易机制优化相关业务和技术就绪工作,技术改造、投资者适当性管理、投资者教育和风险提示等工作。(2)消费:一是近期饮料类商品零售额持续上涨,截至6月26日,电饭锅零售额较前一月上涨2.5%;二是上海国际礼业博览会于2026年7月16-18日在上海新国际博览中心举办,将吸引超4万人次专业买家,是华东区域最有影响力的礼品家居展之一。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。