【导读】从2026年半年报业绩预告透视券商盈利重构

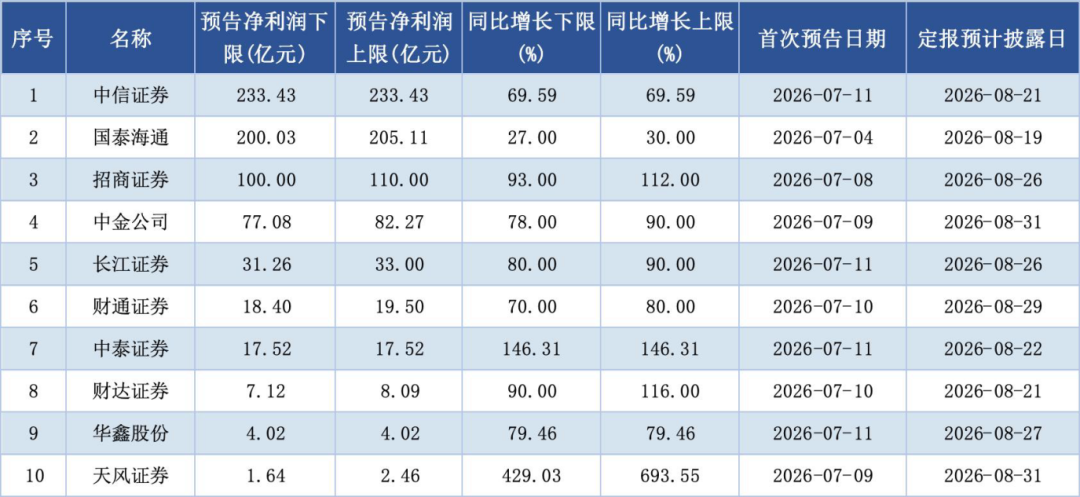

进入7月,上市券商密集披露2026年半年度业绩预告。截至7月10日,已有10家上市券商悉数预喜,行业景气度全面确认。中信证券、国泰海通半年净利润站稳200亿元大关,招商证券跻身百亿元级梯队;中小券商业绩弹性十足,天风证券最高预增近700%。

对比往年“靠股市行情吃饭”,本轮券商业绩增长逻辑有所重构:A股持续放量,为经纪和两融业务提供基础支撑,注册制下科创板IPO扩容带来投行“保荐+跟投”双重收益,财富管理、场外衍生品、机构交易业务成为稳定的第二增长曲线,推动行业整体弱化“强周期”属性。

自6月中旬以来,券商板块已从此前的持续弱势运行中明显转强,资金回流迹象清晰,市场信心得到有效修复。非银分析师指出,后续券商行情有望从阶段性补涨逐步演变为偏强震荡回升,并在市场关注度不断提升的推动下,逐步收复年内“失地”。

看点一:头部券商利润领跑,“一哥”之争激烈

头部券商的座次,永远是市场关注的焦点。从2026年半年报预告来看,“一哥”之争依然激烈,但头把交椅已基本锁定。

中信证券以预计233.43亿元的净利润稳居榜首,同比增长69.59%,经营业绩创同期历史新高。公司在业绩变动原因中表示,面对资本市场高质量发展的新机遇和新挑战,公司锚定加快建设一流投资银行和投资机构的发展目标,深入推进国际化战略布局,坚持以客户为中心的经营导向,强化科技赋能引领发展,不断提升综合金融服务水平,各项业务协同发力、稳健发展。

国泰海通紧随其后,预计归母净利润为200.03亿元至205.11亿元,同比增长27%至30%(上年同期数据中包含合并产生的负商誉)。值得注意的是,公司扣非净利润同比增幅高达164%至171%。

第二梯队中,招商证券预计净利润为100亿元至110亿元,同比增长93%至112%,增幅在头部券商中表现亮眼。公司锚定“打造科技引领、协同致胜的中国领先投资银行”战略目标,以“五篇大文章”为行动纲领,在科技金融、绿色金融、普惠金融、养老金融、数字金融等领域纵深布局、精准发力。

整体来看,头部券商普遍将“创同期历史新高”写入业绩预告,增速远超市场预期:中信证券增长约七成,招商证券最高预计翻倍,中金公司最高增幅也接近九成。在资本市场稳中向好的大背景下,头部券商凭借业务多元化和综合化优势,正加速与中小券商拉开差距。

表1:上市券商2026年半年报业绩预告一览(截至7月12日)

数据来源:妙想Choice

看点二:增长引擎换挡,第二增长曲线出现

翻阅10家上市券商的业绩变动原因,“资本市场稳中向好”“市场活跃度维持高位”几乎是标配表述,但增长引擎已不再依赖单一的行情驱动。

经纪与两融业务仍是基本盘。多家券商提及,A股持续放量带动经纪业务佣金收入增长,两融规模扩张贡献稳定利息收入。天风证券明确表示,经纪业务佣金收入与自营业务投资收益相比上年同期增加,是业绩大幅预增的主要原因。华鑫股份也指出,经纪业务收入、资管业务收入、投资业务收入和信用业务收入实现同比增长。

“保荐+跟投”业务贡献增量。注册制改革深化下,科创板IPO持续扩容,不少券商凭借投行保荐与跟投双重收益获取超额回报。中金公司提及投资银行、股票业务、财富管理等六柱核心业务协同发力;国泰海通着力构筑“投资+投行+投研”服务新质生产力的全链条优势,不断提升综合金融服务水平。

财富管理、自营投资、机构交易等业务已成为券商收入的“稳定器”。财通证券表示,自营投资业务、财富管理业务、私募股权投资及投资银行业务等同比显著增长,各控股公司特色优势持续夯实。

“五篇大文章”成为券商战略的高频词。中信证券、国泰海通、招商证券、财通证券、财达证券、中泰证券均在预告中提及扎实做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,从口号到落地,券商正在将政策导向转化为业务实绩。

看点三:中小券商弹性拉满,增速表现亮眼

头部券商比的是“体量”,中小券商拼的是“弹性”。2026年半年报预告中,中小券商的增速表现堪称亮眼。

天风证券成为目前披露预告的券商中增速“领头羊”,预计净利润为1.64亿元至2.46亿元,同比增长429.03%至693.55%。尽管绝对规模不大,但最高近7倍的预增幅度折射出低基数下的高弹性特征,经纪佣金和自营收益的边际改善,对中小券商业绩的拉动效应尤为显著。

其余多家中小券商同样交出高增成绩单:中泰证券预计净利润为17.52亿元,同比增长146.31%,增速位居前列;财达证券预计净利润为7.12亿元至8.09亿元,同比增长90%至116%;长江证券预计净利润为31.26亿元至33亿元,同比增长80%至90%;财通证券预计净利润为18.4亿元至19.5亿元,同比增长70%至80%,经营业绩创历史同期新高。华鑫股份预计净利润约为4.02亿元,同比增长79.46%,旗下华鑫证券坚持金融科技引领业务发展的核心战略。

需要客观看待的是,高增长背后有低基数效应的加持,部分中小券商去年同期基数较低,甚至处于盈亏平衡线附近。随着基数效应消退,下半年增速可能边际回落。但从另一个角度看,多家中小券商强调“经营业绩创历史同期新高”或“显著提升”,说明增长不仅来自弹性,也有实打实的业务改善。

看点四:景气延续,但分化将更趋显著

展望下半年,券商板块的景气度有望延续,但驱动因素和个股表现分化或将更加复杂。

从宏观面看,“十五五”开局之年,资本市场稳中向好的态势有望巩固。招商证券在预告中提及,2026年上半年,中国经济总体运行平稳,在“十五五”开局之年展现出强大韧性,股市震荡上行,债市亦保持平稳向好的运行态势。政策端,资本市场深化改革持续推进,投资端、融资端、交易端协同发力,为券商业务提供持续支撑。

从业务面看,下半年有几个关键变量值得关注:一是A股成交量和两融规模能否维持高位,这将直接决定经纪和信用业务的“天花板”;二是IPO节奏和并购重组活跃度,影响投行业务收入弹性;三是在市场波动加大的环境下,自营投资收益的可持续性。

从行业格局看,整合浪潮或将加速。国泰海通的整合融合效能正在加快释放,为行业提供了示范效应。在“打造具备国际竞争力与市场引领力的一流投资银行”的导向下,头部券商有望通过并购重组进一步做大做强,行业集中度或将继续提升。

在分析师看来,对于投资者而言,券商板块的投资逻辑正在从“博弈β”转向“寻找α”。一方面,行业整体景气度向上,板块估值修复空间仍在;另一方面,个股分化加剧,在财富管理、机构业务、国际化布局等方面具备先发优势的券商,有望获得持续的估值提升。

申万宏源非银金融首席分析师罗钻辉认为,券商板块在科创、财富、国际等多业务条线潜在催化,或在下半年迎来业绩、估值双升。结合当前市场环境与行业趋势,建议重点关注两条投资主线:一是估值偏低、受益于行业竞争格局优化、综合实力强的头部机构;二是估值性价比高,ROE改善逻辑明确的特色券商。