SK海力士刚刚登陆纳斯达克,股价一度大涨18%。

但就在上市前不到一个月,它在韩国市场的股价一度跌了27%,美光、三星等存储巨头的股价也集体回调。市场当时开始担心,对AI基础设施的投资是不是已经到拐点了?

原因看起来都很合理:Meta被曝出把算力对外出租,三星业绩没有明显超预期,再加上韩国市场高杠杆资金撤离,这些消息叠加,让整个存储板块突然进入调整。

可真正奇怪的是——股价在跌,钱却在积极往这个行业流。

SK海力士赴美融资265亿美元,继续扩大产能;美光同步扩建美国、亚洲多个市场的产线;国内方面,长鑫科技、长江存储、紫光国芯、英韧科技在推进IPO,已经上市的江波龙还在启动再融资。

全球主要存储厂商,都在同一时间筹钱、扩产。

如果AI真的要降温,他们为什么还敢大笔投资?

因为越来越多企业认为,这一轮存储周期,可能和过去不一样。

过去,存储最大的需求方是手机和PC,一旦这些市场销量波动,存储厂商很快会被砍单,所以整个行业始终逃不过“缺货-涨价-扩产-过剩-跌价”的周期循环。

但现在不同了。

随着Agent落地,每生成一个Token,背后都要消耗更多计算和存储。数据中心正在成为存储最大的新增需求,而这个需求,还远没有见顶。

这些存储巨头还在推进和大客户签订五年期长期协议,提前锁定订单和价格,让过去剧烈波动的周期开始被拉长。

同时,供给却没办法快速跟上。

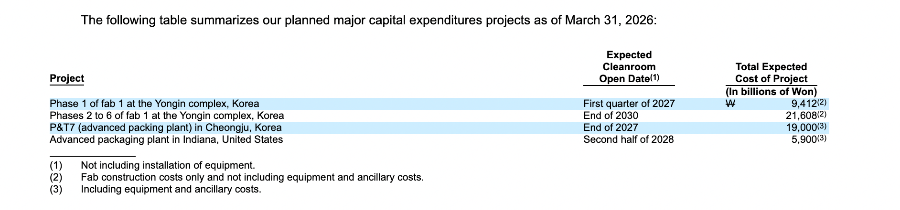

先进存储产能的建设通常需要两年左右,SK海力士这次募资建设的厂房大概都要等2027年中或者下半年才能实现量产,美光也是类似。

(SK海力士披露在建工厂进度,图源:公司招股书)

记者还发现,国内企业募资,不是为了简单增加产能,而是在向价值量更高的环节升级。例如长鑫科技在投入前瞻技术研究;江波龙把资金投向AI高端存储和主控芯片。

换句话说,大家抢的不只是规模,更是AI时代利润更高的市场。

存储行业正在被AI重写剧本——从“周期博弈”变成“长期耐力赛”,谁能抓住机会升级,谁就能在下一轮淘汰赛中站稳脚跟。