步入7-8月中报密集披露期,业绩线索往往成为市场关注的焦点。那么当前正处在牛市中后期,投资者较为关注市场如何定价上市公司今年的中报业绩,究竟是会偏好增速更高的景气抱团板块,还是转向关注度相对偏低的绩优板块?回顾21年中报季市场对于业绩的定价特征,或许能给我们提供思考和启示。

上轮牛市中后期经验:主流板块内部大切小、低位绩优板块有表现。我们在前期报告中指出,牛市有自身的周期规律,可以划分为政策发力的孕育期、盈利改善的爆发期,以及资金进场推动的泡沫期。今年以来居民资金加速入市,牛市或已步入情绪驱动的第三阶段。那么参考上一轮牛市中后期经验,中报季市场会如何给业绩定价?我们回顾21年中报季,业绩定价沿两条线索展开:

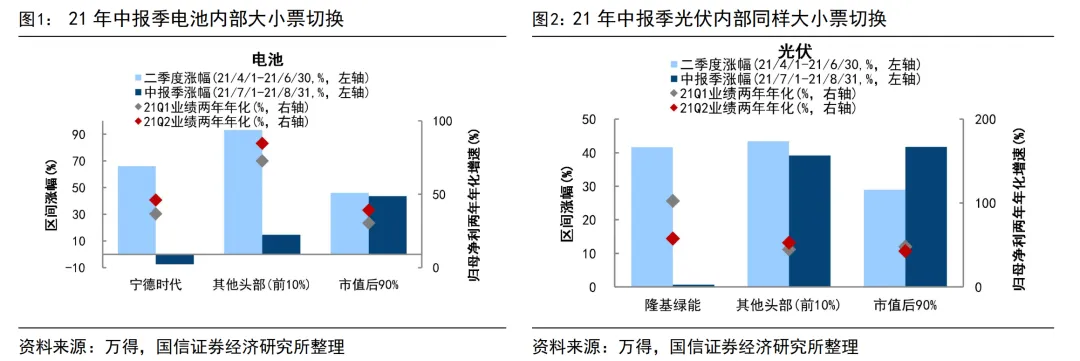

一是前期高景气板块内部出现大小票切换。新能源无疑是上一轮牛市的主线,尤其是在21年初核心资产抱团瓦解后,资金加速拥抱产业趋势向上的新能源。21/04-21/06期间电池、光伏等行业涨幅达到59.3%、40.9%,位居申万二级行业前列。进入中报季,相关板块仍具韧性,21/07-21/08期间涨幅为11.8%、28.5%。具体到景气板块内部,上涨结构明显发生变化,抱团板块龙头上涨动能减弱,而小票接替成为上涨主要动力。以电池为例,龙头宁德时代在 21/04-21/06、21/07-21/08 期间涨跌幅分别为 66%/-7%,市值前 10%的其余龙头平均涨跌幅分别为 93%/15%,剩余小市值成分股平均上涨 46%/44%。光伏内部同样如此,龙头隆基绿能21/07-21/08 期间股价基本没涨,相反,光伏板块中市值后 90%的个股,在 21 年中报季期间涨幅达 45%。

然而,21年中报季的大小票切换并非源于基本面差异,更多反映业绩定价逻辑不同。以电池为例,21Q2板块内部大小票业绩走势未出现明显分化,龙头宁德时代21Q2累计归母净利增速(两年年化平均,下同)为46%,较21Q1的37%小幅增长,中小市值成分股21Q2归母净利增速为39%、21Q1为30%,可见大小票基本面均延续高增长,但股价走势却出现分化。光伏板块同样如此,尽管龙头中报业绩依然保持在高位,21Q2归母净利增速为58%,但中报季股价弹性更大的是板块内中小市值个股。

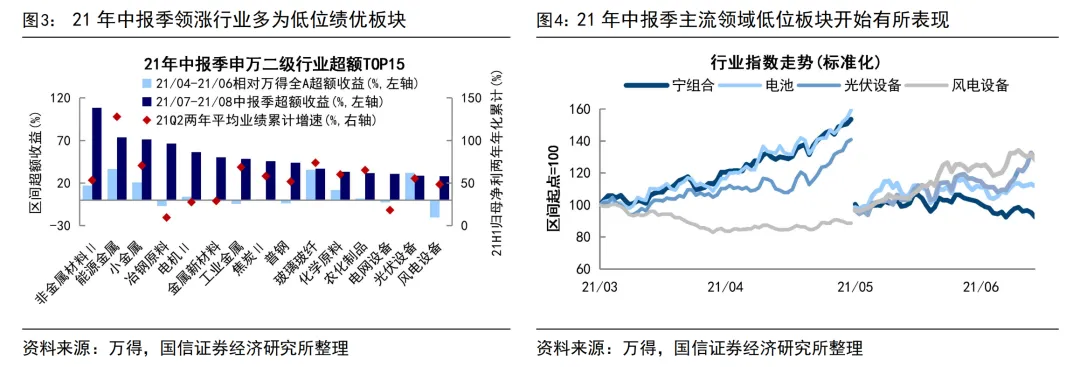

二是部分低位绩优的板块有所表现。复盘21年中报季超额收益居前的申万二级行业,可以发现除了能源金属、非金属材料、光伏设备等前期表现亮眼的板块外,领涨行业中仍有不少前期“冷门”行业,具体可分为几类:第一,顺周期涨价品种,冶钢原料(21/07-21/08超额收益为66个百分点,下同)、工业金属(48个百分点)、焦炭(46个百分点)、普钢(44个百分点)、农化制品(32个百分点)等顺周期品种在21年中报披露期领涨。这些板块在21/04-21/06期间的超额大多为负,但受益于大宗商品价格上涨,中报盈利增速普遍较好,例如工业金属21Q2归母净利累计增速(两年年化平均,下同)为69%、农化制品为65%、焦炭为58%、普钢为52%,在业绩支撑下,相关板块在21/07-21/08明显补涨。

第二,高景气板块中的低关注度领域,如电机(56个百分点)、风电(28个百分点)等,过去这一类行业在新能源板块中受到的关注并不高,尤其是风电设备21Q2大幅跑输万得全A 20个百分点,但板块本身业绩增速并不弱,21Q2风电累计净利增速达49%,因此主线内部也出现再平衡。此外,还有部分板块中报业绩不算强,但受双碳政策催化,电网设备(31个百分点)、环境治理(11个百分点)等21/07-21/08期间同样表现较强。

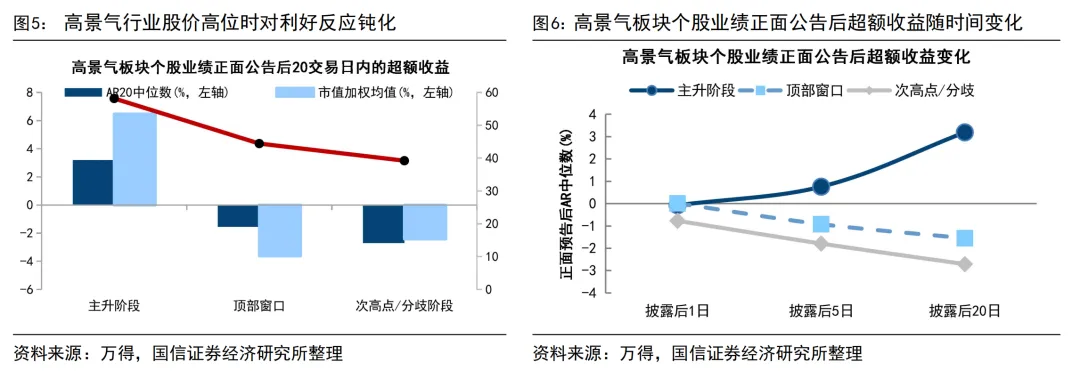

为何市场对业绩定价分化?股价高位时对利好逐渐钝化。前文指出,2021 年中报季强势板块内部已出现明显分化,代表龙头成长风格的“宁组合”指数在 2021 年7-8月明显偏弱,而板块内中小市值个股表现更优,部分低位绩优板块同样取得了超额收益。那么为什么同样是基本面利好,市场对业绩的定价结果却存在显著差异?

对此,我们统计了过去几轮典型景气行业上涨行情中,个股披露正面业绩预告后的市场反应,并以披露后20 个交易日相对万得全 A 的超额收益(AR20)作为衡量指标。结果显示,同样的利好在股价所处的不同阶段,其定价结果差异显著。处于主升浪阶段时,正向业绩预告往往进一步推动股价上涨,AR20 中位数和市值加权均值分别达到3.2%和6.5%;而随着股价进入顶部窗口,市场对利好的反应开始趋于钝化,AR20中位数和市值加权均值分别回落至-1.5%和-3.6%;至次高点或分歧阶段,相关指标则进一步降至-2.7%和-2.4%。

这一次主流板块大小切已有所演绎,市场再平衡将延续。当下已步入中报披露期,本轮业绩定价是否会再现21年牛市中后期的规律,仍需结合当下市场环境进一步讨论。

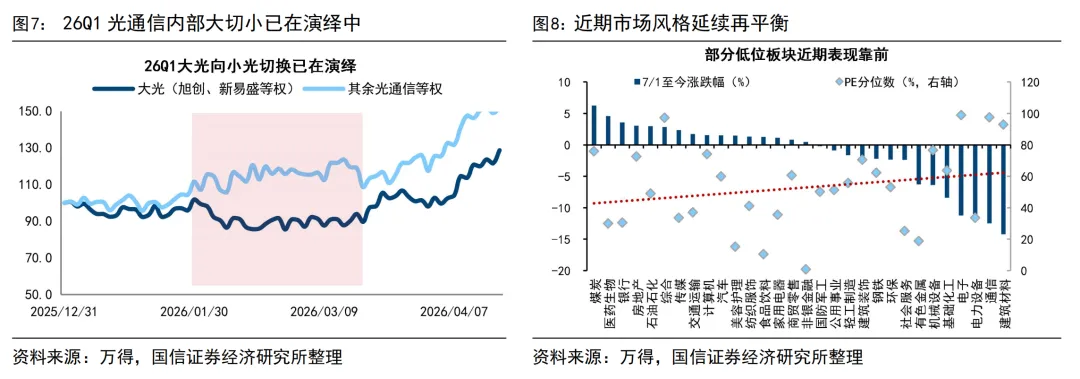

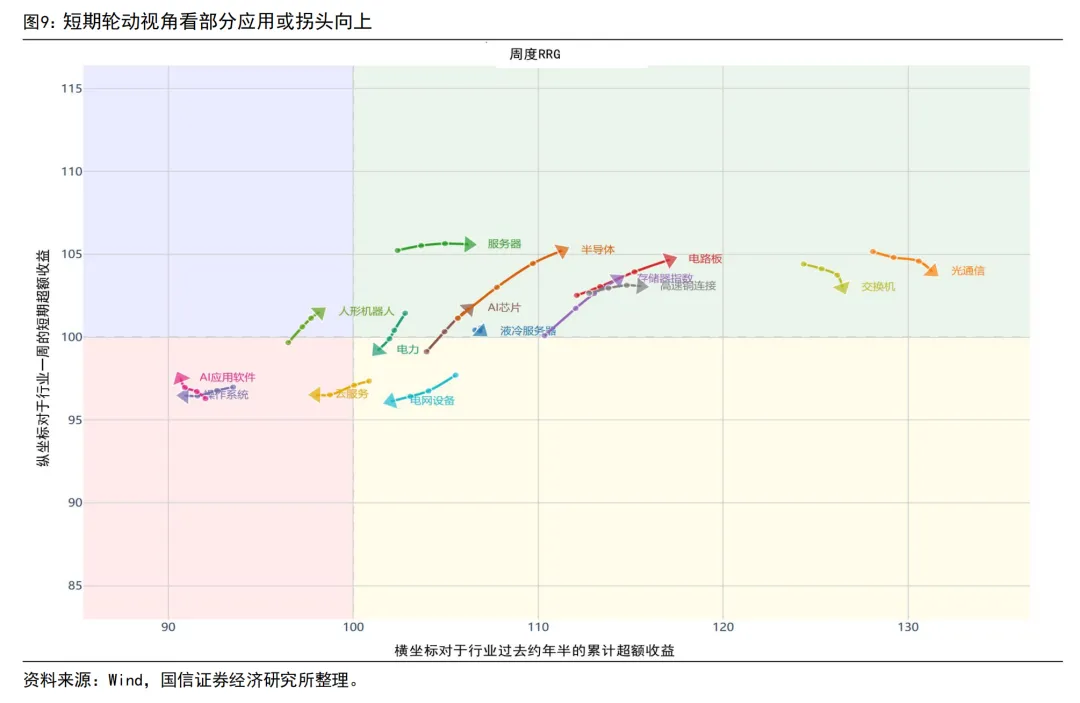

今年上半年A股结构分化加大,热门板块内部大小切换可能已有所演绎。今年以来AI相关的科技成长领域表现极致,26Q1光通信内部出现大光向小光切换,光通信龙头中际旭创、新易盛涨跌幅分别为-6.7%、2.8%,同期板块内其余标的等权上涨17.5%。26Q2行情进一步向AI集中,板块内部大市值与中小市值个股整体普遍上行。

近期市场再平衡正逐渐演绎,部分低位板块已有表现。借鉴21年中报季,市场对于低位绩优板块再定价,推动市场风格再平衡。这一次风格再平衡同样逐渐演绎:6月下旬以来AI硬件链出现较大调整,同时,科技成长内部开始出现低位扩散,计算机今年以来相对滞涨,但7月以来最大涨幅达9.7%;另一方面,前期涨幅不大、业绩延续回暖的行业也已有所表现,例如医药最大涨幅为 11.4%,煤炭为 10.4%,石化为 8.3%。

再平衡后,A股伺机再上趋势不改。短期A股阶段性再平衡,但出现风格逆转的可能性不大,借鉴历史,风格逆转的必要条件是宏观流动性环境变化、且基本面存在较大催化。目前科技基本面相对优势延续,宏观流动性环境相对稳健,行业结构只是再平衡而非逆转。往后看,A股伺机向上趋势仍不改,7月将是重要的一个观察窗口:国内方面,政治局会议有望加码稳增长;海外来看,随着油价下行,海外通胀压力有望边际缓解,市场对于美联储加息预期或回摆。往后看,国内基本面有望延续结构性修复,6月制造业PMI为50.3%,重返扩张区间,其中新订单指数大幅回升,显示需求端正在改善;同时,居民资金入市加速,叠加油价回落背景下海外扰动有望减退,A股牛市仍将向纵深演绎。

重视成长板块内部扩散,以及医药、地产、资源品等。对于行业配置,我们认为,或可参考21年中报季经验,重视主流板块内部扩散,同时,存在基本面催化的低位板块也值得关注,如医药、地产、及资源品等。

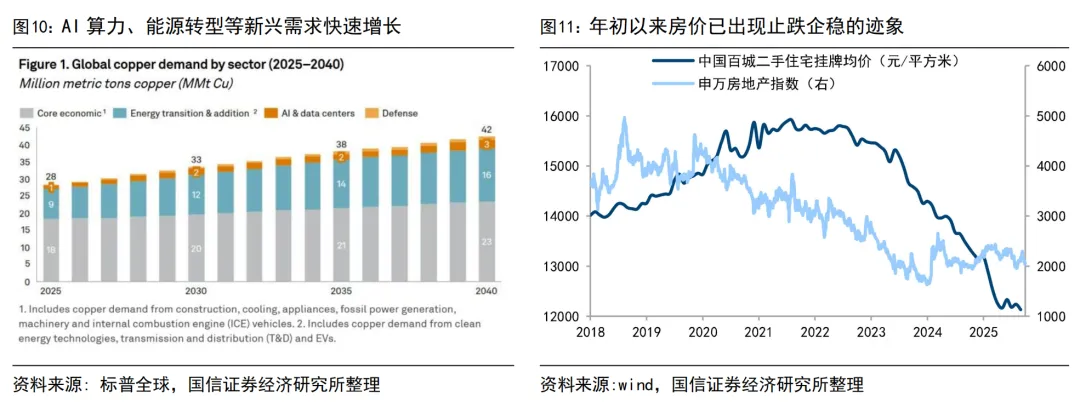

首先,科技行情尚未结束,将出现内部扩散。上周META称拟开展出租算力的云计算业务,引发AI链明显调整。7月9日,META计划在明年将其AI算力能力翻倍至14GW,显示其AI资本开支计划仍在扩张,AI产业叙事并未破坏。近期 AI 科技调整更多源于 A 股行业分化已趋极致,前期高拥挤度仍需消化。往后看,科技内部有望向低位方向扩散,可关注具备基本面预期的人形机器人、上游电力等。此外,近期人形机器人、商业航天领域产业进展频出,7月10日长十乙发射成功,验证我国可回收火箭技术取得突破,商业航天、机器人等具备产业变革红利的成长方向也值得关注。

其次,重视医药、地产等低位板块。当前医药、地产等板块已具备估值和持仓“双低”特征。而相关板块基本面正出现改善:今年以来创新药出海势头不减,具有基本面优势的创新药有望获得市场再定价;地产方面,年初以来核心城市地产销售有所回暖,价格水平阶段性回稳。因此,相关板块或具备补涨机会。

最后,关注供需格局改善的战略资源品。随着近期美联储紧缩预期边际缓和,叠加部分品种供需改善,资源品价格中枢仍有支撑;同时,大国博弈强化资源战略属性,从中长期视角看,业绩确定性较高的有色、化工等方向或值得关注。

风险提示:地缘局势恶化超预期、国内经济修复出现波动。