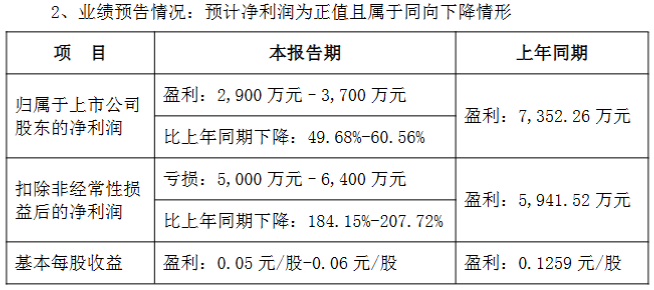

7月11日,广弘控股(000529)披露业绩预告,预计2026年上半年归母净利润2900万元至3700万元,同比下降49.68%~60.56%;扣非净利润亏损5000万元~6400万元,上年同期盈利5941.52万元;基本每股收益0.05元/股~0.06元/股。

资料显示,公司主要从事食品板块冷冻食品储藏供应业务、农牧板块畜禽养殖业务,以食品冷链、畜禽养殖为一体的大食品行业为核心,巩固发展大食品产业链。

广弘控股业绩变动原因主要是:一是受生猪市场行情波动影响,报告期内生猪销售均价出现较大回落,导致公司农牧板块盈利水平同比下降。公司正通过优化产品结构、严控成本费用等方式积极应对行业周期波动;二是公司取得广东新华发行集团股份有限公司的分红收益同比减少。

2026年上半年,全国生猪价格整体延续2025年的回落态势,呈现持续探底、末期企稳的低位磨底走势,行业普遍陷入亏损。

拉长时间来看,广弘控股连续4年营收下滑。2022~2025年,公司营收分别同比降6.06%、18.36%、16.29%、11.62%。扣非净利润连续5年下滑,去年录得亏损。2021~2025年,公司扣非净利润分别同比降2.21%、44.23%、0.29%、50.38%、113.94%。

今年一季度,公司扣非净利润继续亏损3125万元,同比降516.23%。

从经营上看,广弘控股正在努力推进企业转型。2025年,公司在食品冷链板块向“贸易+配送”转型,已服务30余家大型机关团体客户,覆盖超20万人,同比增长60%;家禽种业方面,“广弘3号”小白鸡通过国审并实现全国推广与出海,达成自主种业成果“出海”零突破;生猪养殖采用轻资产扩张模式,蓝耳双阴猪苗成为省内定价标杆。

公司在业绩说明会上表示,2026年将重点布局食品深加工、终端零售、种源培育领域,探索智慧冷链、央厨预制品、速冻食品、食品电商等相关领域。通过投资并购补齐现有业务短板,改变经营门类单一、规模不足的格局,实现与现有冷链、畜禽业务的互补协同。

来源:读创财经