上周末,市场关于短期风格再平衡的讨论已颇为充分。相对普遍的共识是,本轮再平衡更多应视为短期交易/资金层面的修正,而非产业趋势发生逆转。其中一个重要原因正是我们在上期周报《风格再平衡?》中所强调的市场内生交易结构问题。近日多个拥挤度指标,包括全A前5%成交个股成交额占比、行业估值分化系数等,均已触及历史极值。尽管我们并不认为历史高点即是本轮高点,但在短期维度上,这些信号对投资者情绪和交易行为的扰动无疑是客观存在的。

而进入本周后,能够更加明显地看到,除内生因素外,外围市场变化对于风格高低切的影响亦不容忽视。

本轮科技板块的波动,需要放在全球科技资产共同定价的框架下理解

本轮AI行情与以往最大的不同,在于其定价不仅仅局限于A股,而是形成了全球科技资产的联动体系。回顾过往,无论是消费升级、移动互联网还是新能源行情,其底层逻辑始终根植于中国经济基本面、政策红利与本土产业优势,海外映射虽有,但远未形成全球资产的同步定价。本轮AI行情不同,产业投资、资本开支、技术迭代与资本市场表现均呈现全球联动特征,产业链呈现出“美国算力底座+中日韩硬件配套”的全球化分工格局,景气度在多个科技市场同步扩散。

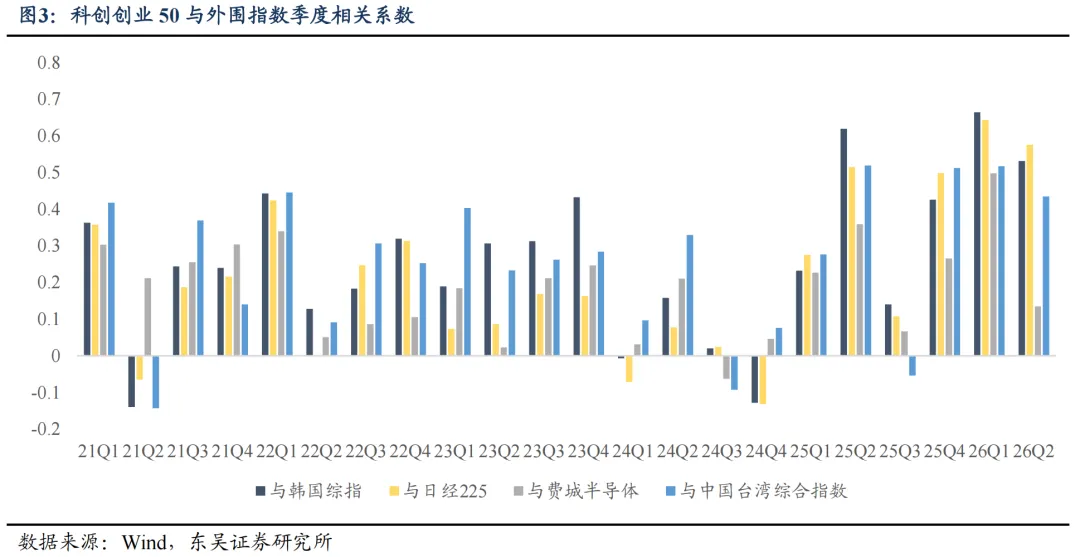

年初以来,日本、韩国、中国、中国台湾等市场AI核心资产指数的联动性显著提升。2021-2025年,科创创业50指数与韩国综指、日经225、中国台湾加权指数、SOX指数的相关系数均低于0.3,而2026年以来(截至7月10日),各相关系数分别提升至0.55、0.57、0.42和0.27,全球科技资产联动特征加强。不过,这种联动在A股内部并非完全同步。创业板指由于海外算力链权重较高,与海外科技资产保持较强联动;相比之下,科创50更偏向国产半导体和自主可控方向,海外链对其映射程度偏弱。因此,在海外科技高波承压之际,本周四科创50仍能受益于长鑫上市等事件催化,实现独立突围、率先走强。

近期科技调整背后,还有外围市场“拖了后腿”

7月以来A股风格切换,远非内部交易拥挤带来的“硬科技落、低位板块升”这么简单,本质上是资金交易和情绪传导下,全球维度的高低切。

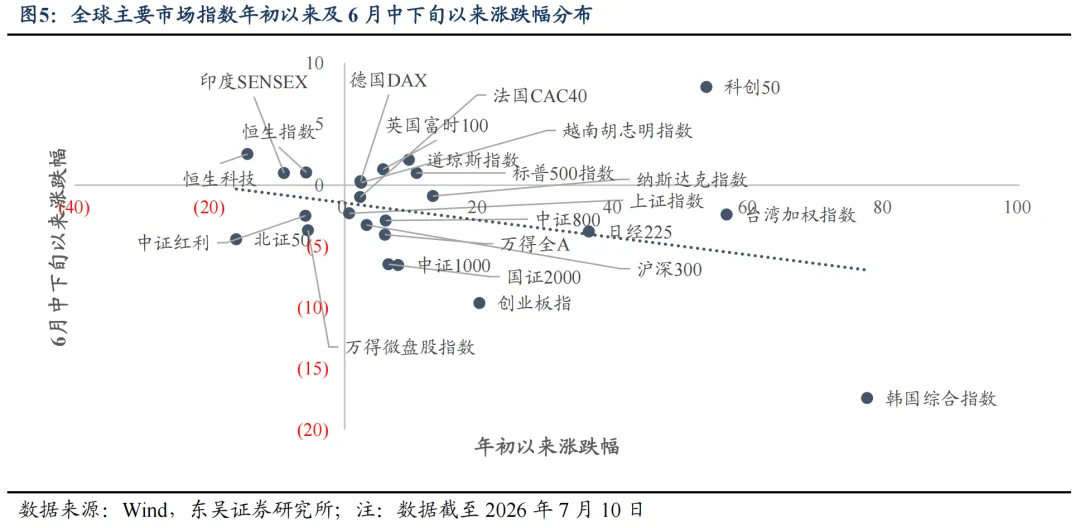

年初以来至6月中旬,韩国综指、费城半导体指数涨幅基本实现翻倍,中国台湾加权指数上涨超50%,日经225、科创50、创业板指等涨幅也超过了25%,其背后是以Coding为核心的AI商业化持续推进,市场对AI基建投资和盈利前景预期不断上修,推动全球科技资产重估。

不过,在经历快速上涨后,市场对产业逻辑的定价已相对充分,Coding渗透率升至高位、新一轮产业应用催化尚处于空窗期,使得市场对各类产业层面扰动的敏感度显著提升。当趋势交易的脆弱性逐步显现,叠加本轮全球行情中融资、衍生品、杠杆ETF等交易型资金大量参与,无需产业逻辑被实际证伪,仅资金层面的止盈或调整便足以放大波动。尤其韩国市场对于杠杆产品暴露度较高、波动率也更大,更易出现大幅调整,并通过资金和情绪的联动向全球其他科技市场传导。6月中下旬以来,韩国综指阶段最大回撤接近25%,在主要市场中跌幅最深;与此同时,全球其他AI硬件相关资产同步承压,而此前涨幅相对落后的资产则顺势承接分流资金,近期港股的反弹正是这一全球资金再平衡的体现。

往后看直至7月底,资金面因素或仍是核心扰动

我们认为,直到7月底CSP大厂发布财报与指引、产业趋势明朗前,内外部资金层面的因素仍是扰动市场的核心变量。重点关注内外两大事件:

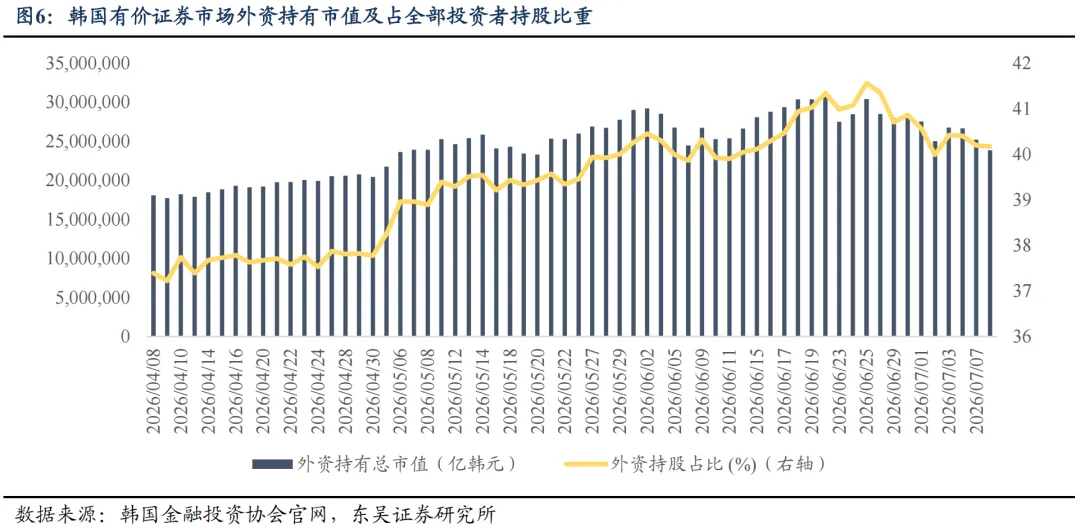

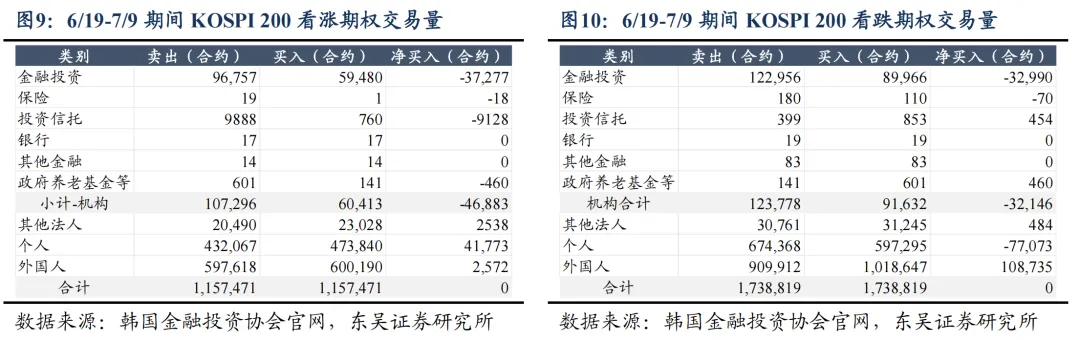

外部方面,韩国股市流动性负反馈何时企稳?推测或已进入后半段。近期韩国股市调整,一方面源于Meta对外出售算力、存储产业链盈利分配等产业层面扰动,以及三星业绩未大幅超预期,拥挤交易出现松动。另一方面,资金端,海力士美股ADR 上市构成短期直接冲击——由于ADR定价锚定7月9日收盘价,部分外资存在阶段性压低价格、优化建仓成本的动力,叠加外资及本土国民年金持仓集中度约束和获利了结需求,共同导致机构资金阶段性流出,进而触发市场“去杠杆”的负反馈。

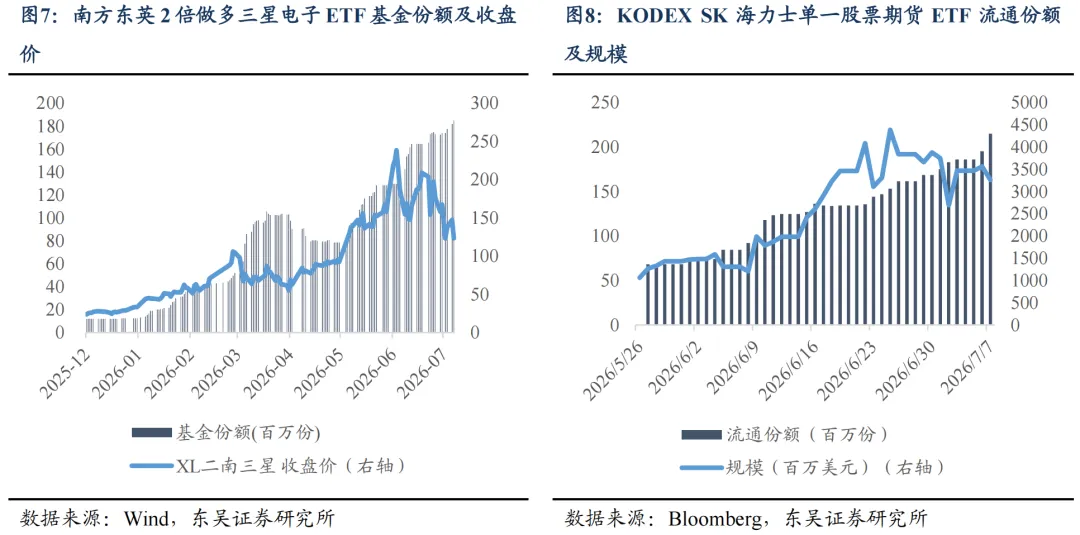

我们认为本轮韩股流动性冲击的短期动能已基本释放,其外溢冲击进入后半段。从资金结构看,散户资金承接意愿始终较强:无论韩国本土还是港股上市的两倍做多三星、海力士ETF,均出现净值下跌但份额逆势增长的态势;衍生品市场中,散户整体以卖出看跌期权为主。在产业逻辑未出现根本性利空的前提下,散户资金的积极承接构成了市场的下方支撑;但需明确的是,若后续产业趋势出现实质性恶化,则当前持续堆积的杠杆头寸将放大下行风险。与此同时,外资对于韩国存储的主观看好并未发生改变,伴随AI产业叙事边际改善(Meta叙事出现反转、SemiAnalysis披露Anthropic ARR并未放缓等),阶段性再平衡后进一步大幅撤出的可能性较小,韩国市场资金面的外溢冲击或已进入后半段。

内部方面,相比外部影响的逐渐减弱,国内长鑫上市临近对A股科技板块的影响或将放大。对于关注度较高的重大IPO而言,随着上市节点临近,市场博弈通常会趋于活跃,板块波动加剧、交易难度提升也较为常见。近期科技板块大幅波动,尽管幅度略超预期,整体仍符合这一规律。

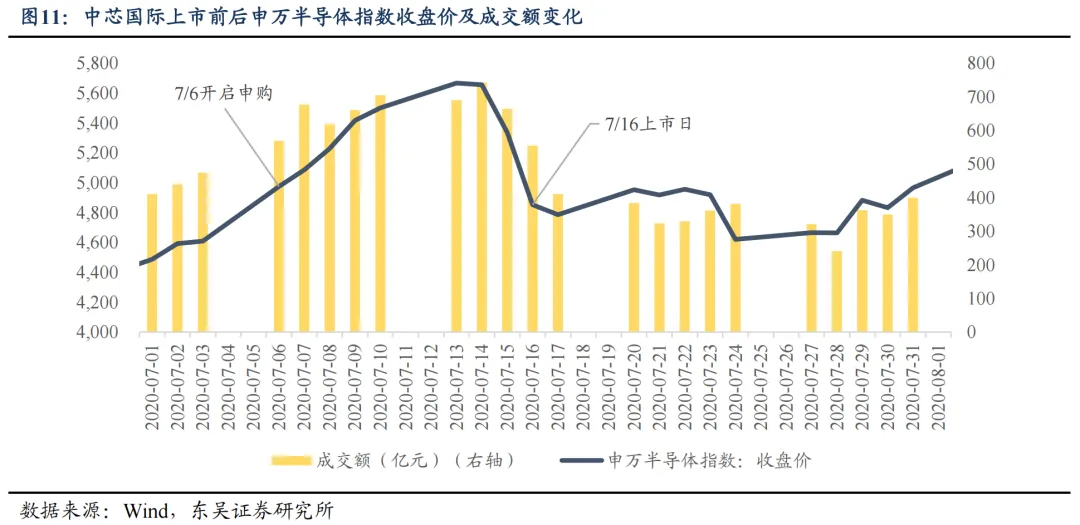

回顾2020年中芯国际上市前的市场表现,半导体板块大致经历了“预期交易—高波震荡—情绪兑现”的演绎过程:申购前,市场围绕国产替代、大基金二期等逻辑提前交易,申万半导体指数(2020/7/1—7/6)累计上涨12.3%;7/7申购启动后,板块维持高位震荡向上、成交持续活跃;正式上市前一日7/15,前期利好逐步兑现,板块出现明显回调。

长鑫将于7月16日启动申购,预计月底正式上市。与2020年相比,本次长鑫上市所处的产业环境和市场背景已发生明显变化,历史经验不会简单重复,我们预计其对市场和板块流动性的实际冲击也将明显减弱。彼时中芯国际募资532亿元,而半导体行业流通市值约1.6万亿元;此次长鑫拟募资295亿元,半导体行业流通市值已达13万亿元,市场承接能力显著提升。因此,我们认为,长鑫上市更多会对短期资金博弈和市场情绪产生扰动,而难以改变科技板块整体走势。上市前,半导体板块仍有望维持较高市场关注度,资金博弈、交投热度或进一步升温,板块波动或有所放大。

总结与展望

总结而言,短期A股风格再平衡,本质上是内生交易拥挤与外围市场联动共同驱动的资金面修正,目前产业逻辑没有根本性问题。一方面,拥挤度指标触及历史极值,对短期交易情绪形成客观扰动;另一方面,本轮AI行情建立在全球产业分工格局之上,而全球科技资产经历上半年大涨后,新一轮产业催化尚处于空窗期,趋势交易的脆弱性显现,叠加交易型资金大量参与,无需产业逻辑被实际证伪、仅资金层面的止盈或调整便足以放大市场波动。韩国因高杠杆产品暴露度较高率先触发去杠杆负反馈,对其他科技市场形成传导。

展望至7月底海外CSP大厂集中披露财报与业绩指引前,资金面因素将是扰动市场的核心变量,资金博弈与产业叙事之间的拉锯仍可能反复出现,放大市场波动。外部维度影响或将减小,散户资金的积极承接构成下方支撑,叠加产业叙事边际修复,外资对于韩国存储的主观看好并未发生改变,完成阶段性仓位再平衡后进一步大幅撤出的可能性较小,其对A股科技板块的外溢压制或有所缓和;内部维度影响即将放大,长鑫上市在即,将加剧短期资金博弈,短期半导体板块有望维持较高市场关注度与交投热度,但相较2020年中芯国际上市,当前半导体板块市值体量与市场承接能力已显著提升,该事件难以改变科技板块整体运行趋势。

高波环境下,配置上建议优先关注海外算力链中业绩确定性较强、估值仍具性价比的龙头标的,其中期风险收益比依然较优,可适当拉长持有周期,降低对短期波动的关注;国产算力方向则需耐心把握波动带来的配置机会,短期情绪修复过程中行情弹性或仍较大。非科技方向目前仍缺乏能够持续凝聚市场共识的主线,建议适度配置部分前期调整充分且景气度较优/有事件催化的方向,如商业航天、创新药产业链等。

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等。