一周热点事件

一、国内宏观热点

央行第二季度例会:中国人民银行货币政策委员会召开2026年第二季度例会。会议指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力。用好各类结构性货币政策工具,优化工具管理,扎实做好金融“五篇大文章”,加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。

IMF上调中国增长预期:国际货币基金组织(IMF)8日发布《世界经济展望报告》更新内容,小幅下调今年世界经济增长预期,同时上调中国经济增长预期至4.6%。

“十五五”碳达峰行动方案:国务院印发《“十五五”碳达峰行动方案》,部署5方面重点任务。行动方案提出,支持新能源就地消纳,积极发展绿电直连、新能源就近接入增量配电网等绿电直供模式,推动源网荷储一体化发展。

二、海外宏观热点

美联储降息预期升温:美联储主席沃什推动的政策框架改革迈入实质阶段。随着五大工作组领导班子于7月9日正式揭晓,这场被外界视为“统一战线”的内部重组,正沿着一条清晰的三步路线图向前推进——而其最终指向,或许是四季度的降息交易重启。

欧洲央行加息25个基点:欧洲央行官员上月加息时,试图避免暗示还会进一步加息,以吸取2011年的教训。根据6月10-11日会议讨论摘要,决策者将当前形势与2011年的情况进行了比较。当时的决策者曾两次加息,随后在下半年转向。

美伊冲突:据以色列方面10日消息,以色列已向美国表示,以方愿参与美国对伊朗的进一步军事行动,目前正等待美国总统特朗普作出决定。

三、热点产业动向

长征十号乙首飞成功:2026年7月10日12时15分,长征十号乙运载火箭在海南商业航天发射场发射升空,将卫星顺利送入预定轨道,火箭一二级分离约6分钟后,一子级垂直返回,在海上回收平台通过网系捕获方式成功回收,发射及一子级回收任务取得圆满成功。

人工智能:工业和信息化部将于7月16日至24日在四川成都举办亚太经合组织(APEC)2026年数字和人工智能部长会议及数字周相关活动。

新能源汽车:9日《“十五五”碳达峰行动方案》发布,在交通领域,《行动方案》中提出,到2030年,新能源汽车保有量占比力争达到30%,新能源营运交通工具保有量占比达到25%。

AI芯片:备忘录显示,Meta计划于9月开始生产“Iris”AI芯片,计划明年将计算能力翻倍至14吉瓦,Meta今年计划部署7吉瓦的计算基础设施。为了扩展计算基础设施,Meta已达成长期、多年的供应协议,备忘录显示。其中包括与三星电子的内存芯片协议、与Sandisk的闪存存储协议,以及与住友电工的光纤设备协议。

资产表现回顾

本周,A股全线回落,沪指收跌1.17%,沪深300下跌1.27%,中证1000大跌4.90%;港股持续上涨,恒生指数上涨3.53%,恒生科技指数大涨4.95%。

本周10年期国债收益率下行0.4BP;10Y美债收益率上行8.79BP。

美股走势分化,道琼斯指数收跌0.5%,期间再创历史新高,纳斯达克指数上涨1.74%;德国DAX指数下跌2.76%;韩国股市大跌7.57%,已连续三周大跌;黄金下跌1.30%,布伦特原油连续受美伊冲突影响上涨4.30%,比特币上涨0.8%。

数据来源:Choice数据;比特币价格截至周五

机构后市观点

一、权益市场

东方财富证券:如我们近期提示,近期A股结构上K型分化有所收敛,医药、汽车等碳基行业出现上涨,通信等行业出现调整,显示存量资金很可能正在进行结构配置再平衡。随着中报窗口期的到来,我们认为市场可放下“硅基碳基之争”,以开放的心态,全面考察各行业景气度和重点公司业绩是否超越市场预期。

中金公司:近期市场换手率偏高,行情相对更容易受到不确定因素影响。中长期看,当前A股底层环境已从量变引发质变,国际货币秩序重构带来“新秩序”,经济转型与新质生产力崛起形成“新动能”,投融资改革、“稳市”机制与中长期资金入市构建“新生态”,使A股比以往更具备形成“有底无顶”慢牛的条件。

申万宏源证券:短期调整更充分,对应下一轮上涨行情,市场结构将更加百花齐放。我们依然认为,本轮大波段行情AI产业趋势是主战场,算力通胀是高弹性细分行业的主要来源。百花齐放方向,首选券商。同时,短期战略资源受益于美联储紧缩预期缓和,关注出口/出海链Alpha和新消费。

招商证券:展望7月份,宏观层面,经济呈现“总量边际走弱、内外温差拉大、新旧动能持续分化”的特征,油价中枢高位回落,美联储加息大概率落空;中观层面行业配置线索推荐围绕中报业绩持续高增或改善的领域展开。

二、债券市场

财信证券:下半年“股债同向”变化或延续,但其持续性将面临更多结构性考验,且方向上或从上半年的“同涨”转向“同向波动”。关注海外流动性变化、通胀数据变化及科技股定价节奏可能对股债联动效应及波动方向形成扰动。

华源证券:经济K型分化,内需承压,融资需求持续偏弱,叠加众邦银行被接管,下半年政策利率可能下调。当前,中短债收益率处于历史低位,信用利差低,债券收益率曲线陡峭,超长债机会突出。

光大证券:展望后续,市场的关注点应在国内基本面。从资金面来看,5月下旬至6月中下旬资金市场利率有所抬升,7月以来,资金利率再次下降,当前资金面仍相对宽松,且处于低位,这决定了债市整体风险不大。

三、其他市场

中金公司:总体看,上周非农数据超预期走弱过后,此前的美元多头可能会有所获利了结,但在美元彻底跌破5月以来上升趋势之前,美元的持续下行可能依旧需要更多的数据走弱来触发。而进入欧美传统的夏季休假期后,市场的波动可能会有所降低。

招商期货:尽管遭遇阶段性重挫,但是我们认为黄金的牛市并未终结,预计全年均价维持在4000 - 4800美元/盎司。全球央行(尤其是中国和波兰)在金价大跌时表现出强烈的“大跌大买”增持意愿,且美联储内部政策机制的微调和AI产业高成本对需求的抑制,使得美国经济仍存在不确定性,这将继续为金价提供长期支撑。

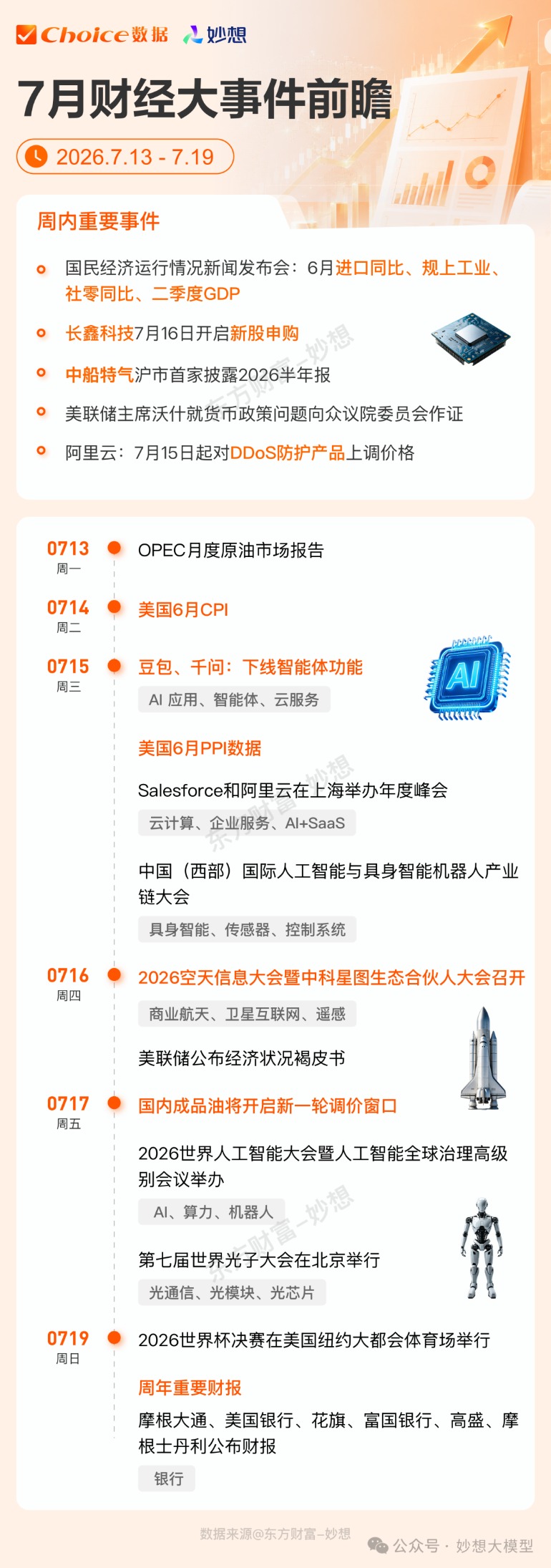

一图总览下周大事