财联社7月12日讯 2026年上半年,港股IPO市场迎来爆发式扩容。募资端表现尤为强劲,84家IPO新股合计募资2104.91亿港元。其中,A+H上市模式成为支撑港股上半年IPO规模的核心支柱,24家A+H上市企业合计募资1217亿港元,以不足三成的上市数量拿走近六成融资份额。

供给端方面,A股公司赴港上市热情不减。LiveReport数据显示,上半年共有127家A股公司向港交所递交A+H上市申请,目前仍有107家企业处于待审批状态。存量排队项目已形成供给“堰塞湖”,下半年港交所聆讯审批节奏,将直接决定新股市场的估值与供给格局。

A+H龙头包揽融资主力,单家募资均值为市场两倍

2026年上半年港交所新增84家IPO,包含83家主板、1家创业板标的,叠加2家GEM转主板、1家介绍上市企业,新股供给规模创近五年同期新高。24家完成A+H双重上市的企业成为市场绝对核心,多项核心数据凸显龙头溢价优势。

规模维度,24家A+H新股平均单家募资50.7亿港元,是港股全市场新股均值25.1亿港元的两倍。胜宏科技、牧原股份、东鹏饮料三家头部企业募资额分别达231亿港元、121亿港元、111亿港元,三家合计占全部A+H募资总额38%;尾部9家企业单家募资不足20亿港元,头部与尾部募资规模差距超20倍,大市值A股龙头在港股市场定价、融资话语权显著更强。

2026上半年24家A+H上市企业覆盖八大行业,赛道集中度极高,硬科技成为发行主力。半导体(5家)、硬件设备(8家)两大细分合计13家企业,募资总额760亿港元,占全部A+H募资规模42.4%,接近半壁江山。

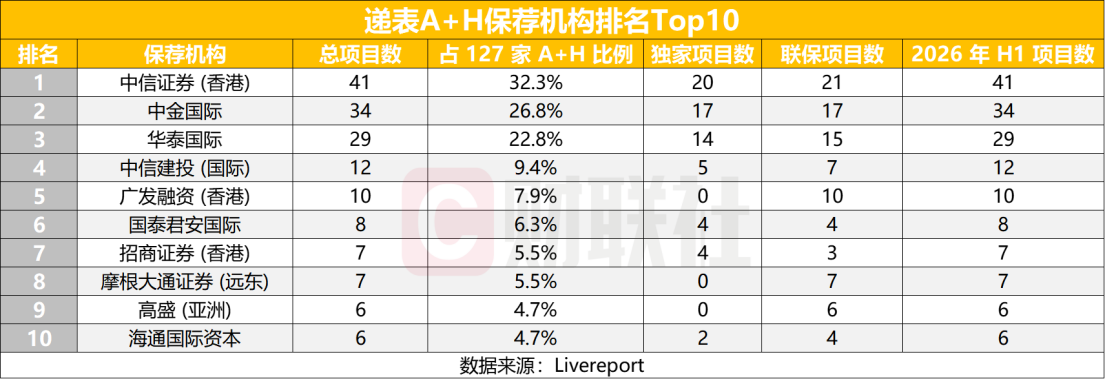

中信、中金、华泰包揽超五成保荐份额

A+H赛道投行竞争马太效应突出,头部三家券商牢牢占据过半市场份额。127家递表企业对应200个保荐席位,中信证券以41单项目覆盖32.3%的A+H申报企业,意味着每三家赴港上市的A股公司就有一家由中信参与保荐;中金公司34单、华泰国际29单分列二三位,三家头部券商合计拿下104个保荐席位,行业集中度达52%。

记者了解到,头部券商优势来自跨境一体化服务能力:同时具备A股保荐、港股承销、跨境估值、基石投资者引进全链条资源,深度绑定央企、地方国资、细分科技龙头;中小跨境投行仅能承接少量区域中小标的,难以竞争百亿级融资规模的A+H项目,市场份额持续向头部集中。

三大核心线索指引A+H投资,审批节奏为关键变量

上市端火热背后,港交所递表通道已积累大量待发行储备。LiveReport统计,2026年1—6月共有127家A股公司递交A+H主板上市申请,占上半年全市场489家递表企业总量26%,每四家排队港股IPO企业就有一家来自A股。

行业分布上,127家递表企业覆盖18个行业,头部四大赛道工业制造、医疗保健、半导体、软件服务合计占全部递表企业71.7%,硬科技、高端制造、创新医疗仍是A股企业赴港上市主流方向。

整体上看,下半年A+H板块走势将由三大核心逻辑主导,同时港交所审批速度是最大外生变量。

第一,AH价差定价逻辑持续分化。H/A溢价率是判断标的基本面的核心温度计,半导体等高壁垒硬科技赛道折价持续收窄,甚至实现H股溢价的标的,长期配置价值更强;行业竞争加剧、业绩增长乏力的企业AH折价持续扩大,估值仍存在下行压力。入场费与认购倍数需结合判断,高入场费叠加高认购倍数通常对应稀缺优质资产,高入场费搭配偏低认购倍数则存在定价泡沫风险。

第二,赛道基本面决定长期收益。半导体、AI硬件、高端设备等新质生产力赛道拥有全球需求支撑,是资金持续布局主线;消费、传统周期企业估值稳定,更多适合价值型配置;单一赛道集中上市会阶段性分流资金,压制板块估值中枢。短期打新炒作热度难以持续,中长期行情最终依靠季度业绩与全球业务扩张兑现。

第三,存量排队堰塞湖带来供给冲击。若下半年港交所加快聆讯、上会节奏,大批量A+H企业集中上市将带来新股供给冲击,短期压制首日涨幅,但会为二级市场带来低价优质建仓机会;若审批节奏维持现状,存量排队企业将形成“排队溢价”,多次更新材料、通过多轮问询的企业确定性更强。