7月12日晚间,传艺科技(002866)公告,公司于7月10日收到深交所出具的《关于受理江苏传艺科技股份有限公司向特定对象发行股票申请文件的通知》,公司并发布了向特定对象发行A股股票募集说明书(以下简称说明书)。

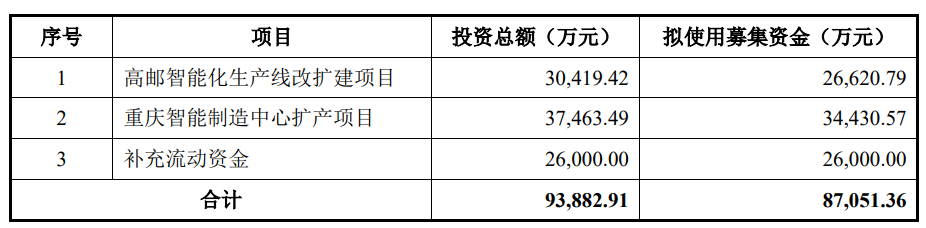

本次向特定对象发行股票募集资金总额不超过8.71亿元,扣除发行费用后拟投资于高邮智能化生产线改扩建项目、重庆智能制造中心扩产项目、补充流动资金。

大幅扩充优质产能,抢占市场份额

公开资料显示,传艺科技主营业务是各类输入类设备的设计、研发、制造和销售业务。公司的主要产品是笔记本电脑键盘薄膜开关线路板、笔记本电脑触控板及按键、笔记本电脑等消费电子产品所用柔性印刷线路板、笔记本及台式机电脑键盘等输入设备及配件、新能源电池系统及其材料。

说明书称,本次发行相关事项业经公司第四届董事会第十四次会议和2026年第一次临时股东会审议通过。本次发行尚需经深交所审核通过及中国证监会予以注册后方可实施。本次向特定对象发行A股股票的发行对象为不超过35名(含35名)符合中国证监会规定条件的特定投资者。

本次向特定对象发行股票采取竞价发行方式,定价基准日为发行期首日。本次向特定对象发行股票的发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%。本次向特定对象发行股票的数量按照募集资金总额除以发行价格确定,且不超过本次发行前公司总股本的30%,即本次发行不超过86,856,676股(含本数)。

本次发行的目的方面,说明书称有以下四点:

一是响应国家战略,助力产业升级。

电子信息制造业作为国民经济的战略性、基础性、先导性产业,被国家置于优先发展的重要位置。公司作为全球笔记本电脑输入设备领域的核心供应商、国内消费电子零部件行业的专精特新企业,长期深耕键盘、FPC等核心产品,是电子信息制造业产业链中不可或缺的关键环节。在国家大力推进AI+终端、算力网络、信创替代、设备更新的时代背景下,本次发行既是对政策导向的积极响应,也是对产业趋势的深刻把握,将有效推动公司主业与国家战略同频共振,为我国电子信息产业高质量发展贡献核心力量。

二是抢占市场份额,优化业务布局。

全球消费电子行业正迎来存量更新+AI增量+国产化替代三重机遇周期,公司作为笔记本电脑键盘细分领域龙头之一,在中高端输入设备市场具备稳固的市场地位与良好的品牌口碑。近年来,随着下游头部客户订单持续增长、新品迭代节奏加快、高端化需求提升,公司现有产能已趋于饱和,产线自动化水平有限,难以充分承接增量订单、匹配高端产品工艺标准、满足全球化交付需求,产能瓶颈与结构短板日益凸显。

本次发行募集资金将重点投向笔记本电脑键盘、平板电脑皮套键盘产能扩建及智能化产线升级,一方面,大幅扩充优质产能,打破现有供给约束,充分抓住行业复苏与结构升级机遇,抢占中高端市场份额、巩固细分领域龙头地位;另一方面,优化产品结构,强化技术标准,提升盈利水平、增强抗周期能力。同时,依托产能扩张与技术升级,进一步深化与全球头部客户的战略合作,提升客户粘性、拓展海外市场、完善全球化产能布局,构建“国内+海外”协同发展的业务体系,为公司长期稳定增长奠定坚实基础。

三是加速技术转化,提升竞争实力。

消费电子输入设备行业技术迭代快、工艺精度高、品质要求严,核心竞争力集中体现为精密结构设计、材料适配、自动化制程、智能功能集成等四大关键能力。公司自成立以来始终坚持技术立企、创新驱动,在超薄键盘、智能键盘、高可靠输入设备等领域形成自主可控的核心技术体系,技术水平达到国际一线品牌标准。但相较于全球顶尖竞争对手,公司在高端智能键盘研发、全自动柔性产线应用、前沿技术预研等方面仍存在一定差距,研发成果向量产转化效率有待提升,技术优势尚未完全转化为市场优势与盈利优势。

本次发行募集资金将引入高精度自动化生产、组装、检测设备,升级柔性化智能产线,提升生产良率、降低单位成本、缩短交付周期、增强品质稳定性,实现技术与工艺的同步升级,全面提升公司技术实力、制造实力、产品竞争力,巩固并扩大在全球输入设备领域的领先优势。

四是优化资本结构,提升综合能力。

本次发行募集资金到位后,公司的资产总额与净资产将相应增加,资产负债率将相应下降,公司的资本结构将得到进一步优化,有利于增强公司的偿债能力,降低公司的财务风险。本次募投项目建成并投入运营后,公司的业务规模和盈利能力有望进一步提升,促进公司的可持续发展。

提示业绩波动等多种风险

说明书以较大篇幅提示了与本次发行相关的风险因素,其中包括以下方面:

▲募集资金投资项目经济效益不达预期的风险

本次募投项目中,“高邮智能化生产线改扩建项目”达产期预计年均营业收入为121,914.45万元,年均净利润为19,733.11万元,预计税后内部收益率为19.24%;“重庆智能制造中心扩产项目”达产期预计年均营业收入为162,965.00万元,年均净利润为18,159.02万元,预计税后内部收益率为13.08%。

由于募投可行性分析是基于当前市场环境等因素做出的,在募集资金投资项目实施过程中,公司面临着行业景气度变化、市场需求变化、技术路线变化等诸多不确定性因素,该等因素均可能对募投项目的实施进度或盈利能力产生不利影响,导致预测的经营规模或经济效益指标不及预期,进而造成募投项目经济效益不达预期的风险。

▲募集资金投资项目产能消化的风险

公司本次募集资金投向围绕公司现有产品笔记本电脑键盘及平板电脑皮套键盘的扩产和智能化升级。本次募投项目虽具备良好的市场前景,但未来行业市场环境、供求关系等外部因素仍存在不确定性。若项目实施过程中出现产业政策调整、技术路线变更、市场需求波动等重大不利变化,或公司客户开拓不力、产品交付未能满足下游客户需求及其他不可抗力事件,均可能对项目的顺利实施及产能消化构成不利影响,进而导致募投项目产能消化不及预期的风险。

▲主要客户相对集中的风险

公司各类电脑键盘等消费电子产品零组件的主要客户群体为消费电子零部件的相关采购方,包括大型电脑整机制造厂商(如仁宝电脑、纬创资通、华勤技术)、消费电子行业知名品牌企业(如联想、三星电子、华为、小米)以及电脑配件商(如达方电子)等。报告期各期,公司向前五大客户的销售收入占营业收入的比重分别为59.87%、56.84%和58.42%。由于公司客户集中度较高,主要客户的经营波动会对公司运营及财务业绩产生较大影响,或将对公司业绩产生不利影响。

▲存货跌价风险

报告期各期末,公司存货账面余额分别为56,596.26万元、70,047.52万元和73,393.64万元,账面价值分别为44,594.65万元、44,311.81万元和38,823.35万元,存货账面余额整体呈持续增长趋势,但存货账面价值呈现下降趋势。

若未来钠离子电池行业产业化进程不及预期、相关原材料价格持续大幅波动,或传统消费电子行业需求萎缩、产品技术发生重大更迭,公司可能面临继续计提或追加计提存货跌价准备的风险,从而对当期经营业绩产生不利影响。

▲客户信用风险

报告期各期末,公司应收账款账面价值占流动资产总额的比例分别为31.83%、35.84%及35.97%,整体处于较高水平。公司客户主要为大型电脑整机制造商及消费电子品牌商,该等客户资信实力较强,历史回款记录良好。未来若主要客户的经营状况发生不利变动,则可能导致应收账款出现逾期或无法收回的情形,进而对公司经营成果及财务状况产生不利影响。

▲固定资产减值的风险

截至2025年12月31日,公司固定资产账面价值为142,450.83万元,占期末总资产的比例为37.01%未来若公司生产经营环境、下游市场需求或行业技术趋势等因素发生不利变化,可能导致现有机器设备等固定资产出现闲置或报废,存在计提固定资产减值准备的风险,从而对公司的利润造成不利影响。

▲业绩波动风险

报告期内,公司归属于上市公司股东的净利润分别为4,174.59万元、-7,347.41万元、8,584.08万元,公司归属于上市公司股东的扣除非经常性损益的净利润分别为3,344.43万元、-9,305.90万元、5,809.85万元,业绩有所波动。

此外,根据公司于2026年4月30日披露的《2026年一季度报告》,2026年1-3月,公司实现营业收入53,820.31万元,同比上升15.86%;实现归属于母公司所有者的净利润1,529.77万元,同比下降60.82%;扣除非经常性损益后的归属母公司股东净利润1,324.60万元,同比下降58.85%。2026年1-3月归属于母公司所有者的净利润和扣除非经常性损益后的归属母公司股东净利润下降主要系美元兑人民币汇率贬值幅度加大及结汇价差方向变化,导致汇兑净损失由上年同期的净收益转为当期的大额净损失(影响金额2,005.80万元)所致。公司未来发展与外部宏观经济环境、市场竞争、行业政策、下游市场需求等因素及内部研发创新、市场拓展、对外投资决策等因素息息相关,如果上述因素发生重大不利变化,发行人业绩将受到影响或出现波动。