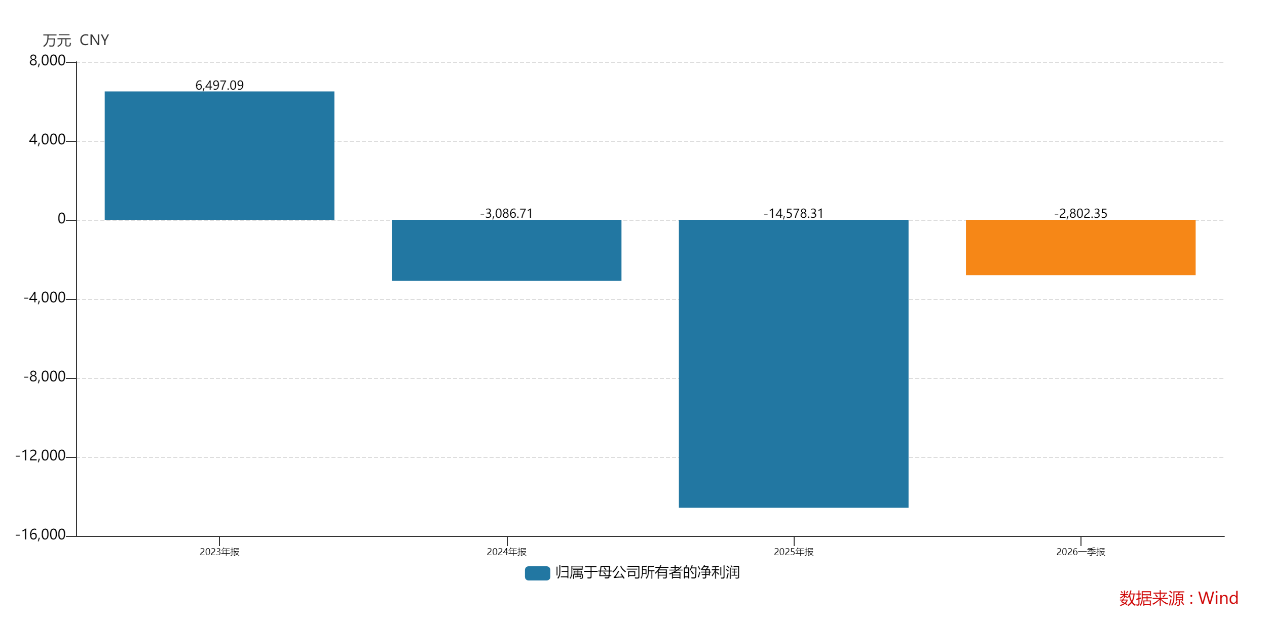

国内含硫硅烷全球市占率第一的宏柏新材(605366.SH),正遭遇经营寒冬。这家2023年盈利6497万的公司,2024年亏损3087万元,2025年亏损1.46亿元,2026年一季度亏损2802万元。

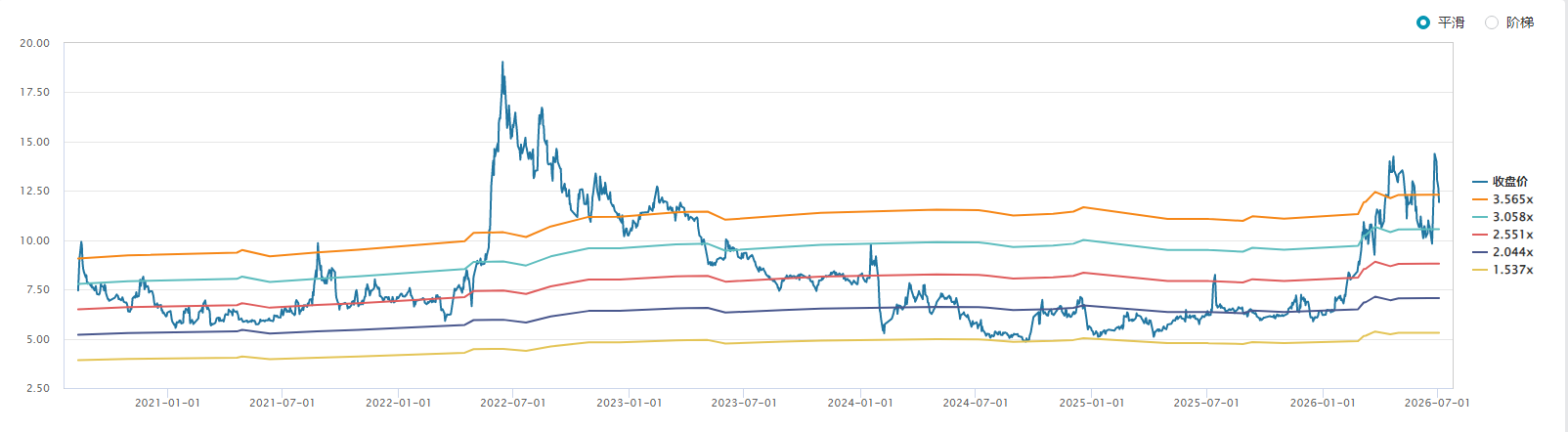

虽然业绩持续失血,但宏柏新材股价6月底一度达到14.9元/股的三年新高。截至7月10日收盘,公司总市值80亿元,滚动市盈率- 47倍。界面新闻记者注意到,化学原料行业滚动市盈率在25.2倍左右。

宏柏新材估值大幅偏离行业中枢,市场存在哪些分歧?

下滑的毛利率

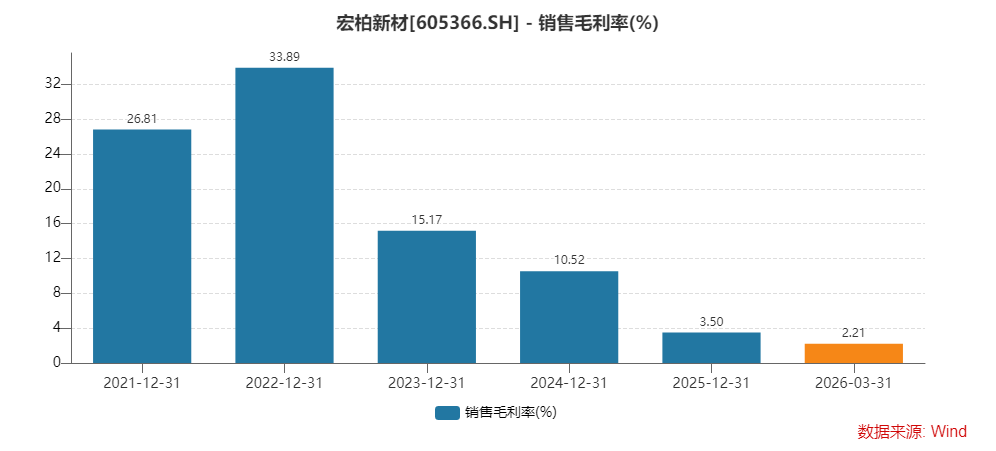

宏柏新材主营功能性硅烷、纳米硅材料研发生产,核心产品含硫硅烷连续多年国内、全球市占率第一,合作客户覆盖米其林、普利司通、韩泰、马牌等全球头部轮胎厂商,属于国内功能性硅烷行业前三企业。但龙头地位也难掩盈利指标下滑,公司毛利率从 2022 年 33.89%一路下跌,2023年—2025年分别跌至 15.17%、 10.52%,和3.50%,2026 年一季度更是下探至 2.21%。

数据来源:Wind、界面新闻研究部

从年度业绩表现看,2023年宏柏新材营收13.85亿元,归母净利润6497万元;2024 年营收14.77亿元,归母净利润亏损3087万元;2025 年营收13.90 亿元,归母净利润亏损 1.46 亿元,扣非净利润亏损 1.58 亿元;2026 年一季度营收虽同比增长 9.8% 至 3.91 亿元,但归母净利润亏损 2802 万元同比下滑 399%。

数据来源:Wind、界面新闻研究部

界面新闻记者梳理财报拆分数据发现,2025年宏柏新材核心硅烷偶联剂业务实现营收11.59亿元,占总营收83.35%,尽管产品销量稳步增长,但受行业价格战拖累收入同比收缩;白炭黑业务营收 1.56 亿元,占比 11.25%;其余橡胶助剂贡献 0.23 亿元营收。公司全年总成本13.41 亿元,同比增长 1.47%,成本上升与售价下跌形成双向挤压。

对于持续亏损,宏柏新材归结了三大原因。其一宏观与行业供需失衡,下游轮胎行业增速放缓,国内含硫硅烷同行集中扩产,普通硅烷价格持续低位;其二大量在建工程转固,折旧摊销抬升运营成本;其三股权激励计提股份支付、可转债利息增加,推高期间费用。

长期跟踪有机硅行业的分析师李明宇对界面新闻记者表示:“宏柏新材是行业龙头,规模、客户资源具备绝对优势,在销量稳步增长的前提下持续亏损,本质是行业供给过剩导致定价权丧失。国内功能性硅烷低端产能不断扩张,企业只能依靠降价换取订单,毛利率持续压缩直至亏损,全行业企业都面临同样难题。”

注册会计师牛晴则对界面新闻记者表示, “宏柏新材2025 年营收下滑,但总成本反而上涨1.47亿元,产能扩张带来的折旧、人工、财务费用形成刚性支出,行业底部周期下,规模优势完全转化为成本负担,企业很难通过减产降低固定开支,亏损具备持续性。”

产能过剩

目前,国内有机硅行业低端普通硅烷产能过剩、高端电子级硅烷供给短缺。根据《2025年中国有机硅产业发展白皮书》统计,功能性硅烷国内产能70-75万吨,全球占比超60%,全年总产量44-50万吨,产能利用率不足。

界面新闻记者注意到,晨光新材(605399.SH)安徽、宁夏两大硅烷项目持续投产,阳谷华泰(300121.SZ)3万吨含硫硅烷产线今年投产,三孚股份(603938.SH)、江瀚新材(603281.SH)同步扩建同类装置。江瀚新材今年产能增至17.2万吨,2027年将扩容至18.2万吨,市场供给持续放量,进一步压低产品报价。

而需求端并未同步承接产能增量。宏柏新材核心下游轮胎行业进入低增长区间,2025 年国内汽车轮胎总产量8.34亿条,同比微降1.59%;全行业轮胎产能利用率偏低,2025 年一季度商用车胎负荷率67.6%。全球轮胎市场2025年规模 1582.7亿美元,增速4.1%,2026 年预期增速回落至 3.6%,下游需求增量难以消化国内海量新增硅烷产能。

一边是传统赛道内卷,另一边宏柏新材寄望突围的高端电子硅烷项目却暗藏不确定性。公司此前表示,2 万吨高纯四氯化硅、5000 吨电子级四乙氧基硅烷项目当前产能为零,尚未开工建设,项目存在审批未通过、产业政策限制、建设进度缓慢、工艺不完善、收益不及预期等多重风险。

李明宇对界面新闻记者表示,“电子级硅烷是行业高景气赛道,光伏、锂电、半导体需求持续扩容,但该领域技术壁垒较高。宏柏新材项目至今未开工,短期内恐怕难以成为第二增长曲线。”

宏柏新材泰国生产基地规划今年四季度投产2.5万吨液体、1 万吨固体功能性硅烷产能。在当下全球轮胎需求疲软的背景下,海外建厂同样面临原材料配套、海外客户认证、国际贸易关税等多重压力。

需要注意的是,国内功能性硅烷低端产能过剩或会是中长期问题,未来 2-3 年新增产能仍将持续投放,行业盈利修复周期拉长。宏柏新材虽为龙头,但在全行业亏损环境下,较难独善其身;高端电子硅烷项目建设、工艺验证周期漫长,短期无法对冲传统业务亏损,泰国产能投产反而增加供给压力。

估值高位,股东集体撤离

多重压力交织之下,宏柏新材估值持续承压。目前,行业化学原料板块滚动市盈率25.2倍左右,而宏柏新材滚动市盈率为-47倍,公司为此连发多份股票交易的风险提示性公告。

然而行业低点难以阻挡投资者们的热情,由于和硬科技产生联系,今年宏柏新材的股价节节攀升。

二级市场层面,市场对宏柏新材的热情已将公司估值推至历史高点。作为周期行业,亏损状态下市盈率的估值失去传统参考意义,界面新闻记者以市净率(PB)估值来看,公司市净率2.99倍,高于历史绝大多数时期。

数据来源:Wind、界面新闻研究部

二级市场的热情和宏柏新材部分股东的离场产生分歧。

业绩持续亏损周期内,宏柏新材股东减持动作密集落地,实控人一致行动人、财务投资机构、公司高管同步套现离场。

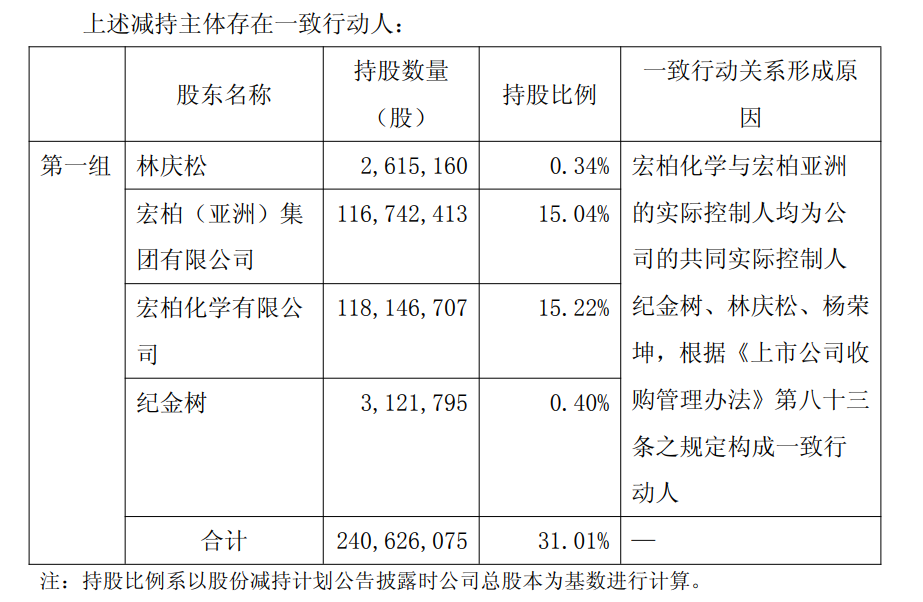

根据公开信息,纪金树、林庆松、杨荣坤为宏柏新材共同实际控制人,宏柏化学、宏柏亚洲为实控人控制的两大控股股东,实控人及一致行动人合计持股 2.41 亿股,占总股本 31.01%。2025 年 11 月,控股股东宏柏化学完成 1950 万股减持,占总股本 3%;2026 年 6 月,实控人林庆松直接减持 65 万股,占总股本 0.08%,实控体系持续缩减持股。

数据来源:公司公告、界面新闻研究部

财务投资方减持节奏更为激进。新余宝隆、新余锦宏两大股东自 2025 年起持续分批减持:2025 年 10 月新余宝隆减持 903 万股,占比 1.39%;2026 年 2 月再度减持 1290 万股,占比 1.91%,当前剩余 1488 万股,已发布清仓式减持公告;新余锦宏 2026 年 3 月减持 91 万股(0.13%)、4 月初减持 230 万股(0.3%),现有 598 万股,计划减持不超过 326 万股。

内部高管方面,宏柏新材副总经理李明崽持有 55 万股,2026 年 4 月完成 13.7 万股减持,占总股本 0.02%。

“行业周期底部,实控人、财务股东、高管集中减持,是内部人对宏柏新材未来预期不乐观的直接投票。多方同步减持也让市场担忧行业下行周期会持续更长时间。” 牛晴对界面新闻记者表示。