近期,全球半导体市场波动剧烈,而海力士上周五正式登陆美股纳斯达克市场,首日收涨12.76%,无疑为半导体市场又注入了一针强心剂!国内方面,科创板拓荆科技今日(7.13)复牌,截至发稿盘中涨超4%,此外,存储“双子星”即将上市,一家最新公布了上市辅导进程,一家已拿到上市批文,预计周四(7.16)发行。

7月13日,科创芯片ETF汇添富(588750)早盘低开后直线拉升一度翻红,截至发稿标的指数已涨2.48%,回顾上周半导体市场表现,以科创芯片ETF汇添富(588750)为代表的半导体板块,虽然周度收涨但是整体波动较大,不过资金持续坚定涌入,科创芯片ETF汇添富(588750)已连续6日强势吸金超22亿元,最新规模达97.89亿元!

消息面上,科创芯片ETF汇添富(588750)标的指数成份股拓荆科技6月29日起停牌后,今日正式复牌,7月10日公司公告称,公司拟通过发行股份及支付现金的方式购买无锡尚积半导体科技股份有限公司(下称无锡尚积)82.97%股份、无锡宽行企业管理有限公司(下称无锡宽行)100%股权和上海泰纳微企业管理有限公司(下称上海泰纳微)100%股权,并募集配套资金。本次交易后,公司将直接及间接持有无锡尚积100%股份。

其他成份股方面,寒武纪涨超5%,海光信息涨超4%,华虹宏力、沪硅产业涨超3%,中芯国际、中船特气、芯原股份涨超2%,中微公司、澜起科技、源杰科技涨超1%。

【科创芯片ETF汇添富(588750)标的指数成份股7.13盘中涨跌幅】

不少投资者认为,尽管存储芯片行业上周曾进入技术性回调,但其基本面依然稳固。尤其是在AI基础设施建设尚未放缓的背景下,存储龙头募资将进一步用于扩大产能,以满足数据中心对高性能存储近乎“贪婪”的需求。

【为何近期半导体市场波动剧烈?】

1、外部情绪冲击引发全球共振:7月初海外“Meta出售过剩AI算力”的消息引发对“算力过剩、CapEx见顶”的担忧。

2、高拥挤度+高估值下的“买事实、卖预期”:7月进入中报季,市场对新增利好从“再定价”切换为“兑现”,前期涨幅大、预期“过满”的环节更易在消息落地后高位回撤,如三星亮眼业绩公布后大幅回撤。

3、阶段性资金变量:存储双子星拟上市,申购缴款将阶段性冻结存量流动性且可能重构半导体板块估值体系;同时7—8月中报集中披露,板块内“有业绩/无业绩”的分化将加剧,交易上更倾向逢高兑现、逢低甄别,整体波动上行。

但多家机构提示,本轮冲击更偏交易与预期层面的再平衡,而非产业需求的系统性逆转;仍然需观察算力长期需求是否稳固、A股AI硬件链中报“盈喜”能否对冲事件短期扰动等。

【回到产业链,AI芯片依旧供不应求?】

从多维度数据看,当前需求仍处于高速增长区间,供需仍偏紧,约束更多来自供给侧而非需求侧。

1、Meta自身仍受算力约束,并在持续大规模采购新算力。

据报道,因需求旺盛,谷歌于6月28日前后对Meta调用Gemini的算力进行了限流。

与此同时,公司公告与媒体报道显示,Meta仍在采购、锁定大规模新产能:Meta仅在2026年上半年,就已签约超5GW的云计算与托管数据中心算力资源。

行业研究机构Semi Analysis认为,该公司算力基建扩张远未到峰值,并预测Meta2027年资本开支规模将高到令人震惊。

一边采购新卡、一边出租旧卡,恰恰印证了Meta算力需求的代际切换逻辑,而非需求萎缩。

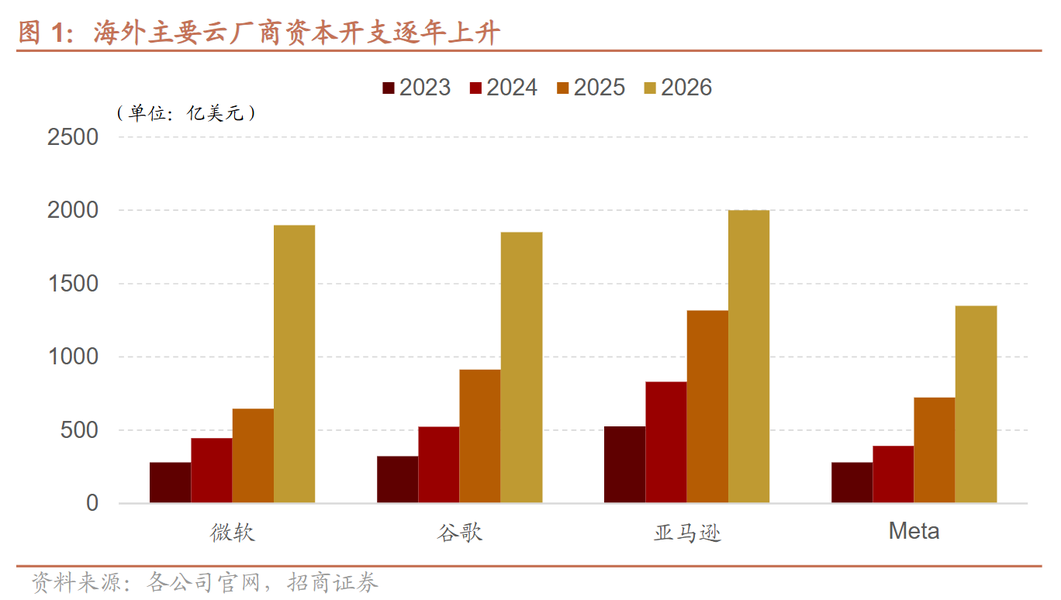

2、前沿CSP的真实需求同样指向供需偏紧。

当前几家核心公司对AI基础设施的投入仍在高位,且多数云厂商2026年资本开支继续上修。Gartner预计2026年全球AI支出将达到2.5万亿美元,其中AI基础设施将新增4010亿美元支出,AI优化服务器支出增长49%,这意味着市场仍处在AI基础设施高景气阶段。

从头部CSP财报中可以看出,对于算力的需求仍未减缓。英伟达数据中心业务收入连续六个季度未见趋势性放缓,最新一季达752亿美元,同比增长92%。甲骨文RPO截至2026年5月约6380亿美元,同比增长约363%。据Alphabet财报显示,谷歌云待执行合同余额(Backlog)由2025年四季度约2400亿美元跃升至2026年一季度约4600亿美元,接近翻倍,且管理层明确表示近端算力受限、若供给更充足云收入本可更高。(来源于招商证券20260705《短期冲击后关注科技修复与中报业绩双主线》)

3、存储涨价与长期协议也指向供需格局偏紧。

从价格来看,存储芯片价格仍在高位运行,或许也有望延续涨价趋势。花旗银行预计2026年DRAM平均售价将上涨88%,NAND闪存平均售价将上涨74%。

此外,据DigiTimes周五发布的一份报告,行业消息人士指出,受到人工智能需求激增与产能结构性瓶颈的双重推动,高带宽内存(HBM)的价格到2027年有望翻倍,下一代HBM4的价格可能从2026年下半年约2美元/千兆比特飙升至4至5美元甚至更高。

行业长协订单也进一步验证了行业供应紧张。当前全球HBM三大主要生产商正通过与一级AI客户签订为期三到五年的长期协议,锁定全球内存供应。据DigiTimes预测,到2027年,全球DRAM总产能中约有一半将完全无法提供给小型买家。

SK海力士CEO郭鲁正表示,当前冲击电脑、汽车及消费电子市场的存储芯片短缺局面,大概率会延续至2030年之后。其首次接受采访时提到,客户纷纷签订长期合约,正是因为他们认定短缺状况会持续更久。

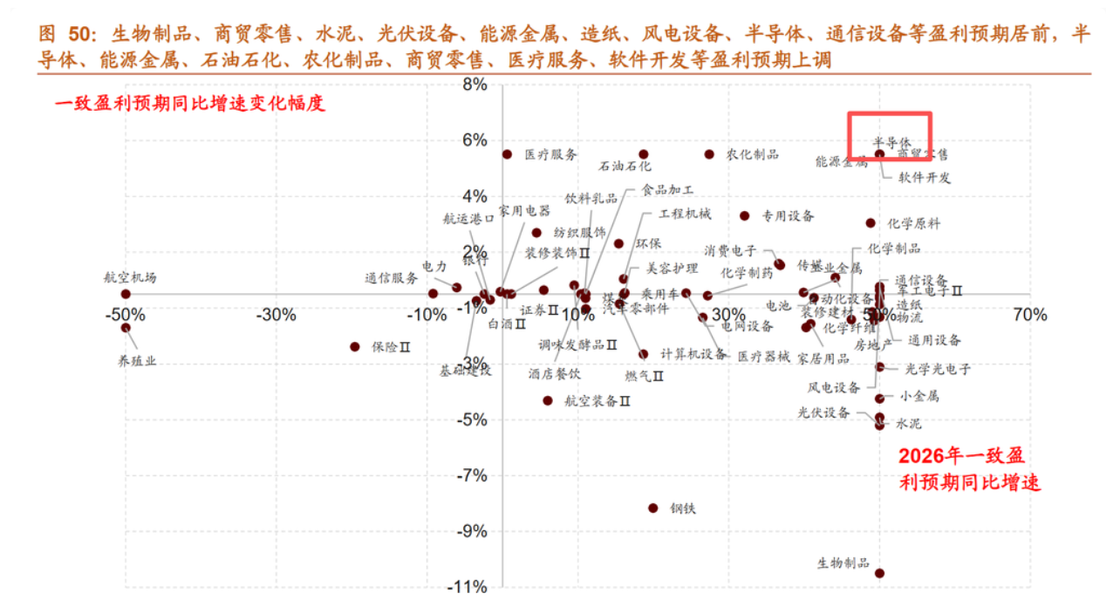

【回到基本面,科创芯片中报业绩有何期待?】

在AI算力需求持续高景气以及关键领域国产替代加速推进等多重因素驱动下,科创芯片板块2025年、2026年一季度营收、归母净利润实现同比高增。

当前已经步入7月财报季,科创芯片板块中仅复旦微电公布业绩预告,预计净利润至少增长3倍以上,或可窥见整个芯片产业链的景气程度。据分析师预测数据,科创芯片板块26年净利润增速预计可达96.45%!

招商证券也指出,26年中报,半导体板块业绩有望高增。

具体来看:AI算力需求持续高增,存储芯片供需偏紧价格高位上涨,行业盈利有望延续高增长态势。

1)AI算力需求持续高增长,半导体需求景气上行,4月全球半导体销售额同比增幅扩大至93.89%,我国半导体销售额同比增幅扩大至78.64%,5月集成电路出口同比增幅扩大至110.9%。

2)算力驱动HBM、先进封装等需求指数级增长,存储芯片供需持续失衡,16GB DDR4、DDR5存储器价格月环比分别上涨11%和18%,后续有望持续高位。

3)国产芯片产业链提速扩产,设备、材料、封测等关键环节同步受益,叠加国产芯片性能持续稳步提升,自主可控逻辑强化。

4)伴随AI算力需求加速释放、涨价扩散以及国产化进程稳步推进,半导体行业中报预计延续高增长。(来源于招商证券20260703《7月行业配置关注:哪些领域中报业绩有望高增或改善?》)

AI基建迎超级周期,存储、CPU、晶圆、先进封装等供需缺口全面超预期,$科创芯片ETF汇添富(588750)标的指数CPU/GPU+存储+先进制造含量高达82%!高度聚焦高纯度芯片赛道。20CM涨跌幅“大长腿”轻松把握高景气赛道成长机遇。场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。