美联储加息预期升温、苹果提价、Meta卖算力等一系列事件从流动性、终端需求、产业信仰等维度,暴露出全球AI行情存在的潜在缺陷。而韩国股市的高集中度、高杠杆和高散户特征,成为全球AI行情脆弱的一环。

作者/廖宗魁

牛市看牛头,这一轮全球AI行情的牛头无疑是以三星电子和SK海力士为代表的韩国股市,华尔街的交易员们曾戏言:每天交易前的首要准备工作就是查看SK海力士的股价。

截至7月3日,2026年以来SK海力士股价已经累计上涨272%。不过,近期全球AI行情有所松动,在高位的波动明显加大,比如,自6月23日以来,SK海力士股价已经出现了五个交易日涨跌幅超过8%。由于三星电子、SK海力士在韩国股市中权重极大,也引发韩国股市频频出现“熔断”。

全球火热的AI行情,主要建立在庞大的AI相关资本支出的基础上,所以存储、半导体等AI基础设施成了行情最确定的方向。但是这种庞大的资本开支能否转化为终端应用的利润,往往需要很长的时间周期,就像2000年互联网泡沫的形成,最终利润兑现需要到很多年之后,而且摘到最大果实的甚至并不是当初进行疯狂资本开支投入的公司。

近期全球AI行情的松动,被一系列事件所牵引,美联储加息预期升温、苹果提价、Meta开始卖算力。这些事件正在从流动性、终端需求、产业信仰三个维度,暴露本轮全球AI行情存在的潜在缺陷。

虽然这一系列事件的进展仍存在不确定性,比如美联储何时加息,苹果的提价对消费端会有多大影响,算力是否真的存在相对过剩,都是悬而未决的问题。但它们至少给疯狂的AI行情敲响了警钟,“树并不会长到天上去”。

为什么韩国股市近期的波动要更大呢?其AI行情的集中度很高,且杠杆资金更多。高集中度和高杠杆是一把双刃剑,涨的时候收益更高,2026年以来韩国股市冠绝全球;不过,一旦AI行情发生松动,这一特点也会成为全球市场最脆弱的环节,6月下旬以来韩国股市上演“过山车”行情,成为全球市场情绪的放大器。

中金公司指出,韩国股市散户占比高,杠杆也高,成为市场担心可能刺破AI泡沫的最“薄弱的环节”。当前韩国股市的场内杠杆倍数在2倍—5倍,绝对杠杆已至历史高位。高杠杆本身会放大波动,甚至带来流动性压力,如下跌16%—36%就会触发保证金追缴。

韩国股市的大幅波动也引发了韩国监管层愈发警惕和担忧。韩国央行近日警告称,与三星电子和SK海力士挂钩的单一股票杠杆交易型ETF,可能进一步加剧市场集中度、放大市场波动,并强化单边交易资金流的状况。

韩国股市的风险特征

韩国股市存在散户主导、指数集中度高、杠杆水平偏高等显著特点,可能成为这一轮全球AI行情的“薄弱环节”。

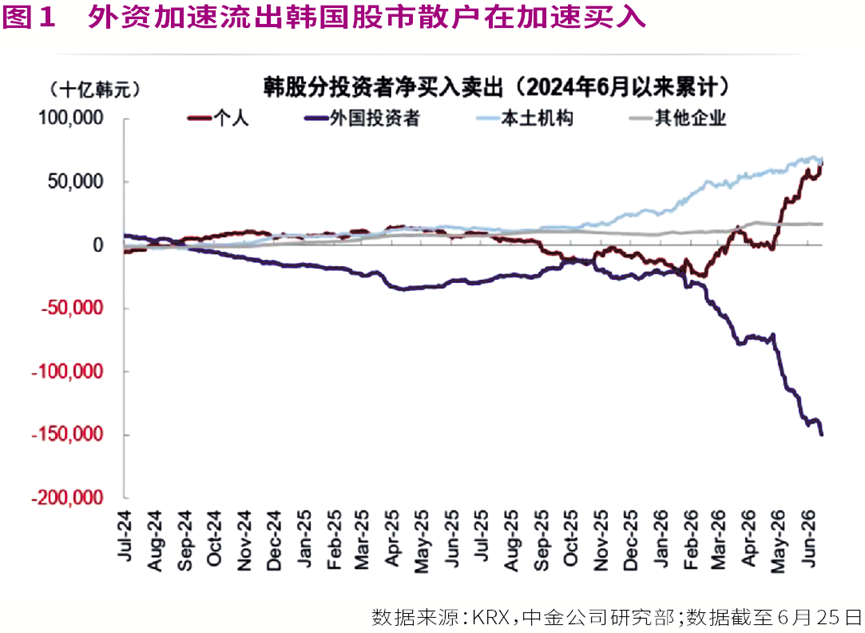

中金公司认为,韩国市场有较明显的散户主导特征,天然放大市场波动。截至5月,韩国股市的成交额中个人投资者占比达46%,而这一比例在2025年12月更是高达60%,高于5月海外投资者(34%)和本地机构投资者(20%)占比。若从成交量占比看,截至5月,韩国股市中个人投资者占比高达71%,同样远高于海外投资者(24%)和本地机构(5%)。

而且散户也是近期韩国股市的主要买盘。根据韩交所公布的交易数据,年初至今,外资净流出韩国股市127万亿韩元,而个人投资者和本地机构分别净买入76万亿韩元和42万亿韩元。尤其是5月以来,主动外资加速流出,本地机构中养老金和险资也分别净卖出4.6万亿韩元和3.7万亿韩元,但散户却逆势继续净买入62万亿韩元,成为市场上涨的主要买盘。

中金公司进一步指出,韩国股市中,市值和杠杆高度集中在头部龙头个股,也容易因个股加大整体的波动。三星电子和SK海力士作为存储龙头和韩股市值最大的两家公司,合计占韩国KOSPI总市值的近六成。自5月底韩交所上市针对三星电子和SK海力士的两倍杠杆ETF后,规模迅速扩张至17万亿韩元,若再加上香港上市的两倍做多三星电子和SK海力士ETF31万亿韩元的规模,占三星电子和SK海力士合计市值的1.2%。杠杆ETF内部的多空比例极其悬殊,两倍做多的规模是两倍做空的206倍,可见杠杆的集中和拥挤。

而且韩国股市的杠杆水平偏高,韩国股市的融资余额、证券担保贷款、CFD等规模都处于历史高位。高杠杆并不一定会引发调整,但高杠杆注定了其对波动的忍受性是较差的,容易成为情绪的放大器。面对突然扰动,庞大的杠杆资金可能引发“踩踏”,加剧市场短期波动和抽走流动性。

AI行情的潜在缺陷

虽然AI带来了巨大的科技遐想,各龙头企业纷纷扩大资本开支,试图占领技术的制高点。但近期AI行情的松动,也暴露出这一叙事存在着一些被忽略的缺陷。

其一,流动性收紧是压制AI高估值的核心变量,也是本轮AI行情最大的隐性风险。全球AI产业的快速扩张,依托于科技巨头天量的资本开支,而大规模算力建设、技术研发、产能布局,高度依赖宽松的美元流动性与低成本融资环境。当前美联储加息预期再度升温,全球美元流动性边际收紧,直接推高科技企业的融资成本。

对于估值高度依赖远期预期、市盈率普遍处于高位的AI赛道而言,流动性宽松溢价逐步消退,高估值泡沫难以持续。复盘资本市场历史,1999年至2000年美联储持续加息,直接收紧了互联网行业的融资命脉,最终成为刺破互联网泡沫的关键导火索。

其二,苹果终端产品提价,印证了AI产业并非只有供给端红利,短期或对需求端有一定压制。市场此前过度聚焦AI算力迭代、技术突破的供给端优势,却忽视了AI产业链成本上行带来的终端压力。AI技术落地带动存储、芯片等核心硬件价格大幅上涨,倒逼手机、电脑等消费电子终端提价,而产品涨价会直接抑制终端消费需求,形成“成本上涨—需求走弱”的负向循环。除此之外,AI技术的快速落地正在加速替代部分传统岗位,对就业市场形成短期冲击,间接影响居民消费能力与市场需求,进一步削弱AI产业高速扩张的需求根基。

其三,Meta出售算力的举措,则打破了市场“算力永久稀缺”的信仰。此前资金追捧科技巨头的算力资本开支扩张,将算力稀缺视为永续逻辑,容忍赛道企业低现金流、高投入的发展模式。但Meta出售富余算力的行为表明,算力并非持续紧缺,存在供需错配、利用率不足的问题。这一变化大幅降低了市场对科技企业盲目扩产的容忍度,投资者的逻辑开始从单纯追捧资本开支规模,转向聚焦企业现金流稳定性、算力实际利用率与盈利质量,AI赛道粗放式炒作行情正式落幕。

整体而言,本轮AI行情松动可能并非短期情绪波动,而是从产业逻辑、流动性环境、市场信仰多维度发出的警告。

本文刊载于2026年7月11日出版的《证券市场周刊》