对港股来说,美国非农数据的关键意义,往往不在于新增就业本身,而在于它会不会改变市场对美联储的判断。

一份就业数据,可以同时影响美债收益率、美元走势、全球风险偏好,并逐步传导至港股科技资产的估值弹性。尤其是在美联储沟通方式发生变化之后,市场不再像过去一样依赖清晰的政策路线图,而是基于每一份经济数据来重新定价。非农数据落地之后,市场真正关心的问题变成了:美国经济是在降温,还是仍然过热?美联储会更接近转向宽松,还是仍需维持偏鹰姿态?这些变化又会如何传导到港股?

一、非农低于预期,海外流动性压力阶段性缓和

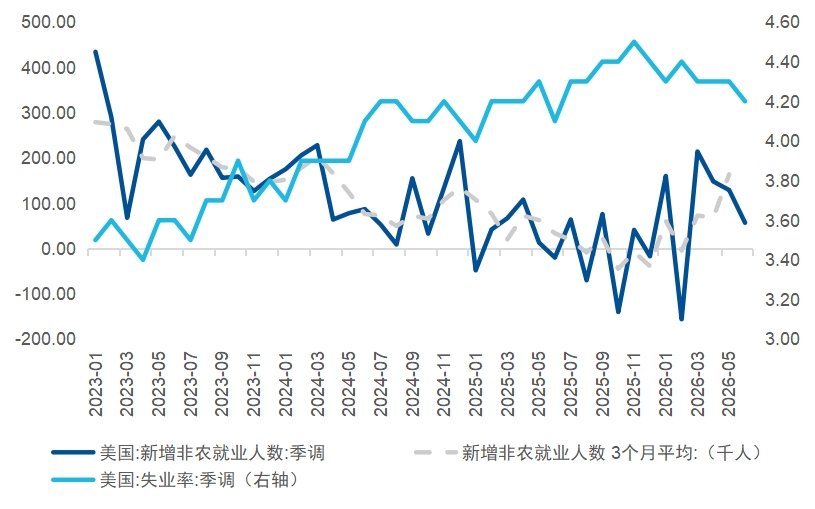

最新公布的美国非农数据明显低于市场预期。美国6月非农就业新增5.7万人,低于市场此前预期,同时4月和5月数据合计下修7.4万人。表面看,这说明美国就业市场正在降温,前期市场担忧的经济过热、工资压力过强、联储被迫继续收紧的逻辑有所缓和。

但这份数据并不是一个简单的衰退信号。同期美国失业率降至4.2%,劳动力参与率下降至61.5%,说明失业率回落部分来自劳动力退出,而不是就业市场全面改善。换句话说,当前美国的新增就业放缓,但失业率没有明显恶化,劳动力市场降温但并未失控。

图:新增非农就业人数及失业率走势

数据来源:Wind,截至2026/7/3

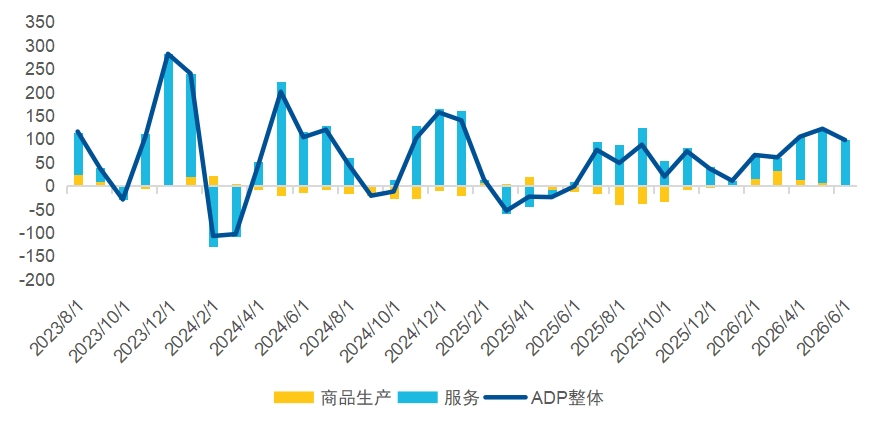

图:美国ADP就业数据走势及结构

数据来源:Wind,截至2026/7/3

从市场反应来看,债券市场给出了较为直接的定价。非农数据公布后,对货币政策更敏感的短端美债收益率明显回落。7月2日,2年期美债收益率下行约4个基点至4.14%,10年期美债收益率则基本持平于4.48%,30年期收益率小幅上行,反映市场对近期加息风险的重新评估主要集中在短端利率,而长端利率仍受到财政供给、通胀粘性等因素约束。利率互换市场也随之下调了本月FOMC会议进一步加息的定价,说明投资者开始认为,美联储短期内继续收紧的必要性有所下降。

这对港股而言,是一个相对积极信号。港股作为典型离岸市场,对美国利率和全球风险偏好变化较为敏感。当美国就业数据降温、短端利率压力缓和时,外部流动性对港股的压制也会有所减轻。尤其是恒生科技等成长类资产,估值端有望充分受益于美债收益率回落和风险偏好修复。

二、但长端利率仍是约束,港股交易的是压力缓和而非全面宽松

需要注意的是,非农低于预期并不意味着海外流动性环境已经全面转向宽松。当前市场对美国流动性的判断,正在短端与长端之间出现分化:短端更多交易美联储加息概率下降,长端则仍然受到财政供给、通胀粘性和地缘风险的制约。

本周美国债市的焦点之一,是美国财政部大规模国债拍卖,尤其是10年期和30年期国债的需求情况。如果长端美债供给压力较大,而市场需求承接不足,长端收益率仍可能维持高位,甚至重新上行。对全球风险资产而言,长端利率代表着更长期的贴现率约束,也是港股估值修复能否持续的重要变量。

同时,地缘政治因素也可能推高全球通胀和利率中枢。若中东局势导致能源价格或风险溢价再度抬升,长端美债可能继续承压。在这种环境下,即便短期非农数据压低了加息预期,港股也很难简单交易流动性全面转松。

因此,当前港股面对的不是一个单边宽松环境,而是一个短端压力缓和、长端约束仍在的复杂局面。对于投资者来说,非农数据带来的不是趋势性宽松确认,而是阶段性风险偏好修复窗口。港股能否走得更远,还要看后续FOMC会议纪要、通胀数据和长端美债需求是否继续支持外部压力下降。

这也解释了为什么港股近期表现有韧性,但市场仍然不会过度激进。短期看,弱非农缓和了美联储继续加息的担忧,有利于恒生科技等高弹性板块反弹;中期看,如果长端利率仍然高位波动,港股估值修复仍会受到外部利率环境的反复扰动。

三、美国流动性如何传导到港股?核心是美债、美元与风险偏好三条路径

美国经济数据之所以会影响港股,关键在于港股是一个典型的离岸市场,对全球流动性和风险偏好变化非常敏感。美国非农数据公布后,市场会首先重新定价美联储政策预期,进而影响美债收益率和美元走势,再通过估值、资金流向和风险偏好传导到港股。

第一条路径是美债收益率。对于港股科技股而言,美债收益率可以理解为全球成长资产估值的重要锚。当非农低于预期、加息压力下降时,美债收益率若随之回落,成长股未来现金流的贴现压力会下降,恒生科技等高弹性资产更容易迎来估值修复机遇。反过来,如果后续通胀数据再次超预期,导致美债利率重新上行,港股科技板块仍可能承受估值压力。

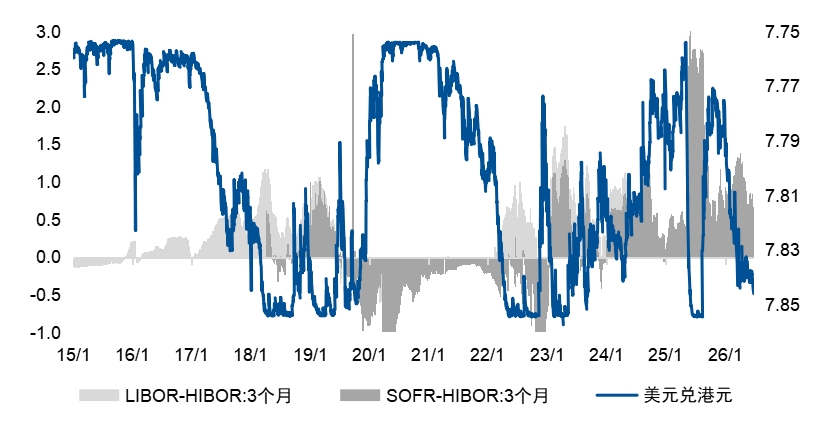

第二条路径是美元和资金流。港股以港币计价,而港币与美元挂钩,因此美国利率环境会直接影响香港本地流动性和全球资金配置意愿。当美元走弱、外部流动性压力缓和时,港股往往更容易迎来风险偏好的修复;当美元走强、美债收益率上行时,离岸中国资产则更容易受到资金面压制。

图:当前港币汇率回落至7.84附近

数据来源:Wind,截至2026/7/3

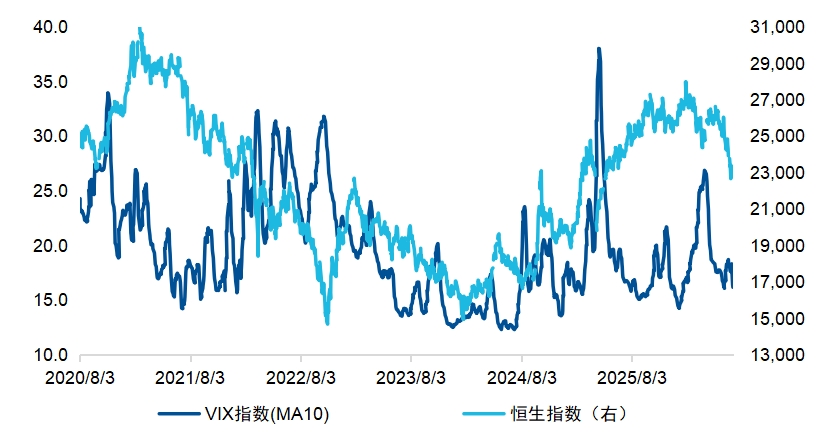

第三条路径是全球风险偏好。港股市场长期呈现较高Beta特征,对海外宏观变量和风险资产情绪反应更快。非农数据如果被市场理解为经济降温但未衰退,往往有利于形成一种相对温和的定价环境:既不用担心联储大幅收紧,也不至于担心经济快速下行。在这种情形下,港股尤其是科技成长资产,可能受益于全球风险偏好的边际修复。

图:VIX美股波动性指数处于历史较低水平

数据来源:Wind,截至2026/7/3。以上仅为对恒生指数与VIX美股波动性指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

所以,非农数据对港股并不是简单的好或坏。更准确地说,它提供了一个观察窗口:如果后续数据继续指向增长降温、通胀回落、政策压力缓和,港股的外部压制有望逐步减轻;但如果数据重新指向通胀粘性和利率上行,港股仍会重新交易海外流动性压力。

四、沃什模式下,港股将如何交易?从等待联储指引转向看数据和基本面

本轮市场还有一个重要变化,就是美联储沟通方式本身正在变化。沃什近期在辛特拉论坛上的表态,整体并非简单鹰派。一方面,他强调美联储仍将致力于将通胀带回2%目标;另一方面,他也提到近期通胀预期有所回落,通胀风险边际下降。这种表态在一定程度上压低了市场对美联储快速加息的担忧,也为全球风险资产提供了阶段性支撑。

但更值得关注的是,沃什强调减少传统意义上的前瞻性指引。这里指的并不是企业财报中的业绩指引,而是指美联储过去通过点阵图、政策声明和新闻发布会,提前向市场释放未来利率路径的沟通方式。如果未来美联储不再给出过于明确的政策路线图,市场将更难像过去一样提前预判几个月后的加息或降息节奏。

对港股而言,这意味着短期波动可能会更加依赖数据窗口。每一次非农、CPI、PCE、零售销售和FOMC会议纪要,都可能成为市场重新定价的触发点。过去市场更多是听联储怎么说,未来更像是看数据怎么走。只要美国数据超预期,港股就可能快速交易美债、美元和风险偏好的变化。

但这并不完全是坏事。当前港股已经较多交易了外部流动性冲击,如果美国数据逐步确认宏观风险收敛,市场关注点就可能从单纯交易海外利率,逐步转向港股自身的基本面。近期港股的相对吸引力也正在体现:一方面,港股估值相较亚太市场仍有折价,股息率和市净率具备一定优势;另一方面,南向资金持续流入,叠加AI应用、互联网平台和中国科技资产的轮动主题,正在为港股提供新的交易线索。

尤其是恒生科技,当前正在受益于海外AI行情从硬件向应用、软件和平台扩散。此前港股AI硬件权重较低,因此在海外AI硬件行情中弹性有限;但如果全球市场开始重新定价AI应用、互联网平台和低成本模型能力,港股科技反而更容易承接这一轮AI商业化重估。一旦外部流动性压力缓和、基本面边际改善,港股科技板块也可能出现潜在的估值修复和空头回补共振机遇。

总结:

因此,非农落地之后,港股的交易逻辑可以概括为:短期仍看海外流动性,中期逐步看基本面验证。美国数据决定外部压制能否缓和,而港股自身的盈利与产业趋势,决定修复能否走得更远。对于投资者而言,与其只盯住单次非农数据,不如持续观察美国数据是否支持利率压力下降以及港股基本面是否继续改善这两条主线。

恒生科技ETF易方达(513010,联接基金A类013308 / C类013309),一键布局港股科技核心资产。基金有风险,投资需谨慎。