一、近期市场回顾:单一事件触发的情绪链式反应

2026年6月29日至7月3日,A股市场经历了一次较为集中的大幅下跌,且下跌重心偏向科技成长板块。从宽基指数表现来看,科创50、创业板指以及代表大中小盘的沪深300、中证500、中证1000等指数均出现单日跌幅超过2%的交易日,其中7月2日科创50指数单日暴跌7.70%,创下年内最大单日跌幅。

导火索是什么?

北京时间7月1日晚,Meta被报道计划通过出售过剩AI算力和模型访问权限,将庞大的AI基础设施投资转化为新的创收渠道。此前,Meta已将2026年AI资本支出指引上调至1250亿至1450亿美元,几乎是2025年的两倍。这样一个超级买家突然要变身“算力房东”,直接动摇了市场此前笃信的算力供给绝对稀缺这一核心叙事。

传导有多快?

7月1日隔夜,费城半导体指数暴跌6.27%,7月2日开盘后,A股科技板块出现明显回调。从Meta消息传出到A股科创板重挫,传导时间不到18个小时。

这是基本面级别的利空吗?

多位业内人士明确指出,Meta出售算力属于“误读”——这并非AI资本支出的结束,而是AI基建从成本中心向可商业化资产的转变。Meta此次释放的算力更多是代际迭代后逐步腾退的旧型号设备及闲置冗余容量,并非支撑前沿大模型训练的核心高端算力。高端训练算力供需依旧偏紧,科技行情并未终结。本轮大跌更应被理解为高估值赛道在外部催化下的集中情绪宣泄与获利了结,而非AI产业链底层逻辑发生根本逆转。

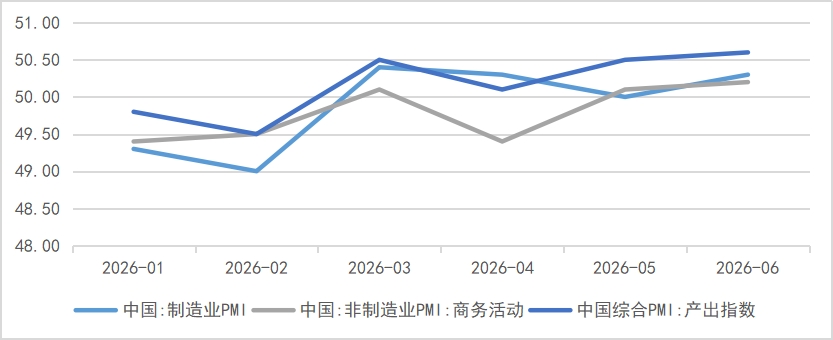

当前资本市场的大幅调整并未伴随国内基本面的显著变化。5月份工业企业利润同比增长18.8%,出口连续多月保持高增长,实体经济生产端新旧动能转换的积极态势得到了持续验证。6月制造业PMI回升至50.3%,重返扩张区间;非制造业商务活动指数为50.2%,连续2个月小幅上升,生产指数持续扩张,显示制造业韧性。从行业看,农副食品加工、专用设备、计算机通信电子设备等行业生产指数和新订单指数均高于54.0%,相关行业产需两旺;因此,市场单日的大幅下跌难以用基本面利空来解释。

图:6月前瞻性指标PMI显示当前制造业、非制造业均呈景气上行态势

数据来源:Wind,时间截至2026年7月5日

二、下跌驱动因素剖析:情绪传导与极致拥挤后的“踩踏”

情绪驱动的特征在近期资金面上体现得淋漓尽致。上周市场大跌前,A股的科技板块已积累了巨大涨幅。2026年上半年,科创50指数区间涨跌幅达+64.25%,中证半导体材料设备主题指数+155.42%;上证科创板芯片指数+110.24%;中证芯片产业指数+98.34%。且从成交额来看,今年以来,科技类产品成交占全A成交额的比重越来越高。作为印证,申万一级行业中,电子行业成交额占比从年初的17.26%大幅攀升至34.15%,是所有行业中增幅最显著的。

图:2026年第一周和上周各指数成交额占全部A股指数成交额占比及变化(%)

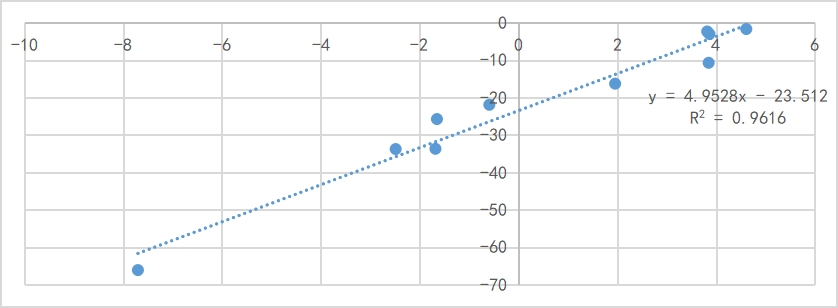

这种极致的抱团,使得市场结构十分脆弱,一旦有风吹草动,就容易引发获利盘的集中兑现,形成踩踏。数据显示,科创50指数6月主力资金净流出金额达150亿元,上周仅一周内的主力资金净流出合计超过了120亿元。且科创50日涨跌幅与当日主力净流入金额的相关性从年初到现在发生了较为明显的变化,从没有明显的相关性逐渐变成了具有显著的正相关性。这种在行情遇冷时集中、快速的资金撤离,是情绪化交易的典型特征。

图:科创50近两周日涨跌幅(横轴,单位:%)与日主力净流入额(纵轴,单位:亿元)

数据来源:Wind,时间截至2026年7月5日。以上仅为对科创50指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

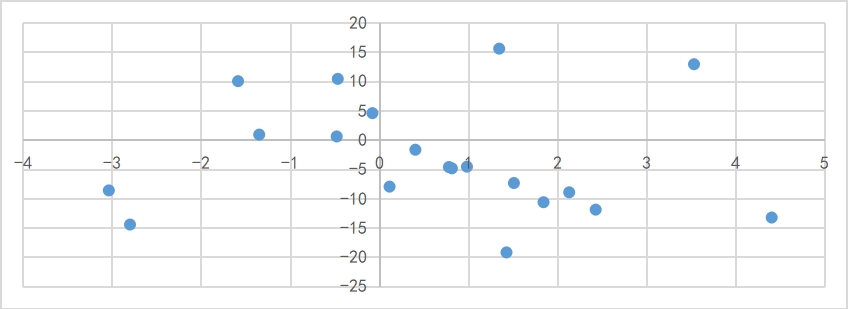

图:科创50指数2026年1月涨跌幅(横轴,%)与日主力净流入额(纵轴,亿元)

数据来源:Wind,时间截至2026年7月5日。以上仅为对科创50指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

三、高拥挤度并不必然导致行情结束,中期走势判断还是取决于基本面

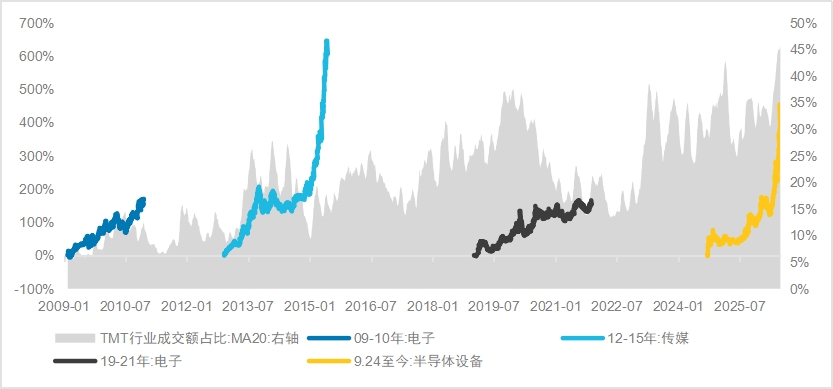

短期科技板块,尤其算力相关领域集中度较高,这主要是因为科技基本面持续向上叠加当前高景气行业的稀缺性。回顾A股历史,2019-2020年的半导体行情、2020-2021年的新能源行情,都曾出现过交易拥挤度触及历史极值后的剧烈波动,但最终决定行情走向的,仍是产业趋势和盈利的基本面支撑。若对资产走势与行业成交额占比进行统计分析,会发现每一轮产业周期中,科技行业的成交额占比中枢都会系统性提升,但过去每一轮的成交额创新高的时刻,往往都不是行情的顶点。

图:TMT板块成交额占比(%)及相关行业走势关系

数据来源:Wind,数据截至2026年7月2日。以上仅为对历史上TMT板块成交额占比与相关科技产业表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

当前科技板块的基本面逻辑依然坚实,AI应用商业化的持续扩张验证了下游需求的强劲。从全球视角看,全球两大前沿模型的年度经常性收入最新披露值合计超600亿美元,较去年年底增幅接近翻倍。Rubin平台下半年发布预期亦将继续强化AI服务器从单一芯片向系统级硬件扩散的趋势。从国内视角看,根据最新的5月工业企业利润数据,计算机、通信和其他电子设备制造业利润总额累计值占比达13.42%,较1~4月提升0.43个百分点,是占比提升幅度领先的行业之一;半导体制造前道设备与后道封测设备的自主可控发展预期持续提升,国产AI芯片出货有望在下半年加速。在全球AI产业链高景气和国内科技自主可控深化的双重支撑下,科技板块的基本面并未发生根本性逆转。

四、未来市场核心定价逻辑:从估值扩张转向业绩验证

7月进入中报业绩预告密集披露期,市场的关注重点正在从上半年的“估值扩张”转向“业绩验证”。从当前披露情况来看,科技、化工、非银等行业业绩预喜为市场提供了基本面支撑。情绪冲击终将过去,决定中期方向的仍是基本面。

经历前期波动后,中证A500这一宽基指数成份股的业绩高景气相对于估值水平的性价比优势或更加突出。中证A500覆盖各行业龙头与高质量资产,相关企业在各自行业内具备相对较强的定价能力、成本控制能力和抗风险能力,在资金寻求高低切换的过程中,有望成为承接溢出资金的重要载体。对应产品方面,A500ETF易方达(159361,联接基金A/C/Y:022459/022460/022930)是跟踪中证A500指数的代表性产品。

科技成长方面,AI算力、半导体设备、人形机器人等方向的产业趋势未变,具备真实订单和利润兑现能力的标的在调整后仍有望持续作为主线。科创50ETF易方达(588080)聚焦科创板半导体产业链核心公司,半导体行业占比近7成,联接基金A/C/Y代码为011608/011609/022895,可作为投资者布局科技板块的宽基工具。

综合来看,当前市场处于从“情绪传导”向“基本面定价”切换的过渡窗口。投资者可结合自身风险偏好与风险承受能力,合理关注中证A500、科创50等核心宽基指数的回暖机会,同时可均衡关注化工、非银等潜在的业绩改善方向的配置价值,相关产品可关注:化工行业ETF易方达(516570,联接基金:020104/020105),证券保险ETF易方达(512070,联接基金A/C:000950/007882)。