莲池医院集团股份有限公司(以下简称“莲池医院”)今年1月13日所递交的港股招股书满6个月,于7月13日失效,中国银河国际为其独家保荐人。

莲池医院为新三板挂牌公司,在深交所、北交所多次寻求IPO未果之后,公司转战港股谋上市。

资料显示,莲池医院集团股份有限公司成立于2007年,位于淄博市政治经济文化中心——张店区,是一家专注于提供高品质产科、妇科和新生儿服务、热心公益事业的二级甲等妇产医院。

根据此前公司披露的港股招股书,莲池医院此次IPO计划发行不超过1.5亿股H股,募集资金将主要用于升级现有医院、选择性并购、建设研究中心及补充营运资金。

值得注意的是,这家以“无痛医院”标签出圈的民营专科医疗集团,在多次收购后,收入规模迅速放大,但负债及商誉亦同步抬升。

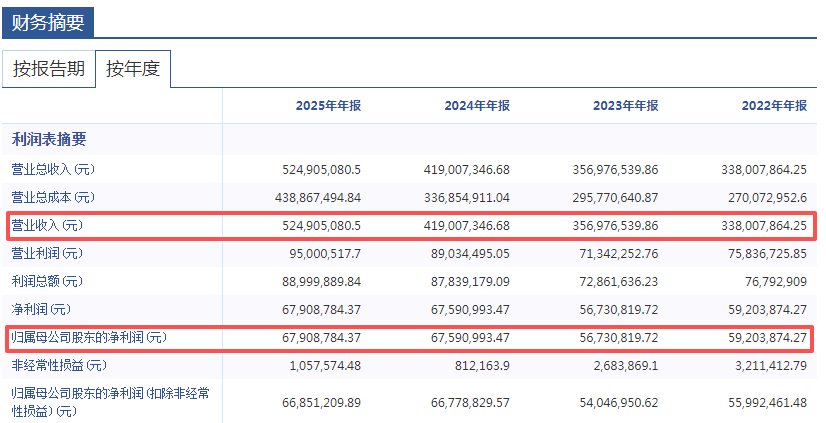

根据Choice数据,莲池医院2023年至2025年营业收入分别为3.57亿元、4.19亿元、5.25亿元,同期归母净利润分别为5673万元、6759万元、6791万元,均处于持续增长状态。

莲池医院把增长归因于住院服务及门诊服务收益增加,其中2024年7月并表的合肥新海妇产医院贡献收入约2400万元;2025年5月淄博莲池骨科医院新大楼启用后,手术室由6间增至18间,带动同期骨科住院人次上升。

莲池医院的高速扩张背后,负债结构迅速改变。2023年至2025年各年末公司资产负债率分别为24.71%、33.58%、42.23%。

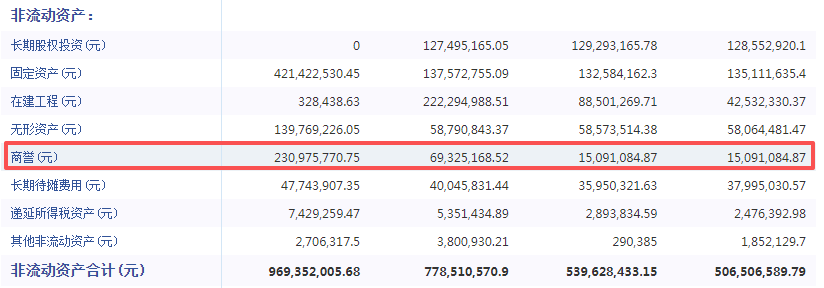

另一方面,这种“以规模换空间”的策略,直接导致了其资产负债表上的巨额商誉。截至2025年末,公司商誉高达2.31亿元,2023年末及2024年末则分别为1509万元及6933万元,增速明显。

根据莲池医院披露的2025年年报,公司商誉较期初增加了1.62亿元,变动比率为233.18%,主要原因为当期合并收购重庆长城形成的商誉所致。

此外,医疗纠纷也是民营医院绕不开的痛点。2025年,莲池医院发生涉嫌医疗纠纷诉讼12起,结案7起。

年报显示,莲池医院去年营业外支出较上年同期增加468.58万元,变动比率为276.83%,主要原因为期内医疗纠纷金额增加。同时,预计负债较期初增加250.1万元,变动比率为746.01%,主要原因为期内未决医疗纠纷增加所致。

在莲池医院递表港交所后,今年5月证监会要求公司就是否涉及向第三方提供个人用户信息、上市前后个人信息保护和数据安全的安排,募集资金使用具体情况等进行补充说明。

包括补充说明公司开发、运营的网站、APP、小程序等产品情况,收集及储存的用户信息规模、数据收集使用情况,是否涉及向第三方提供个人用户信息,上市前后个人信息保护和数据安全的安排或措施。

同时,补充说明其募集资金使用具体情况,包括拟投入比例、金额等。

来源:读创财经