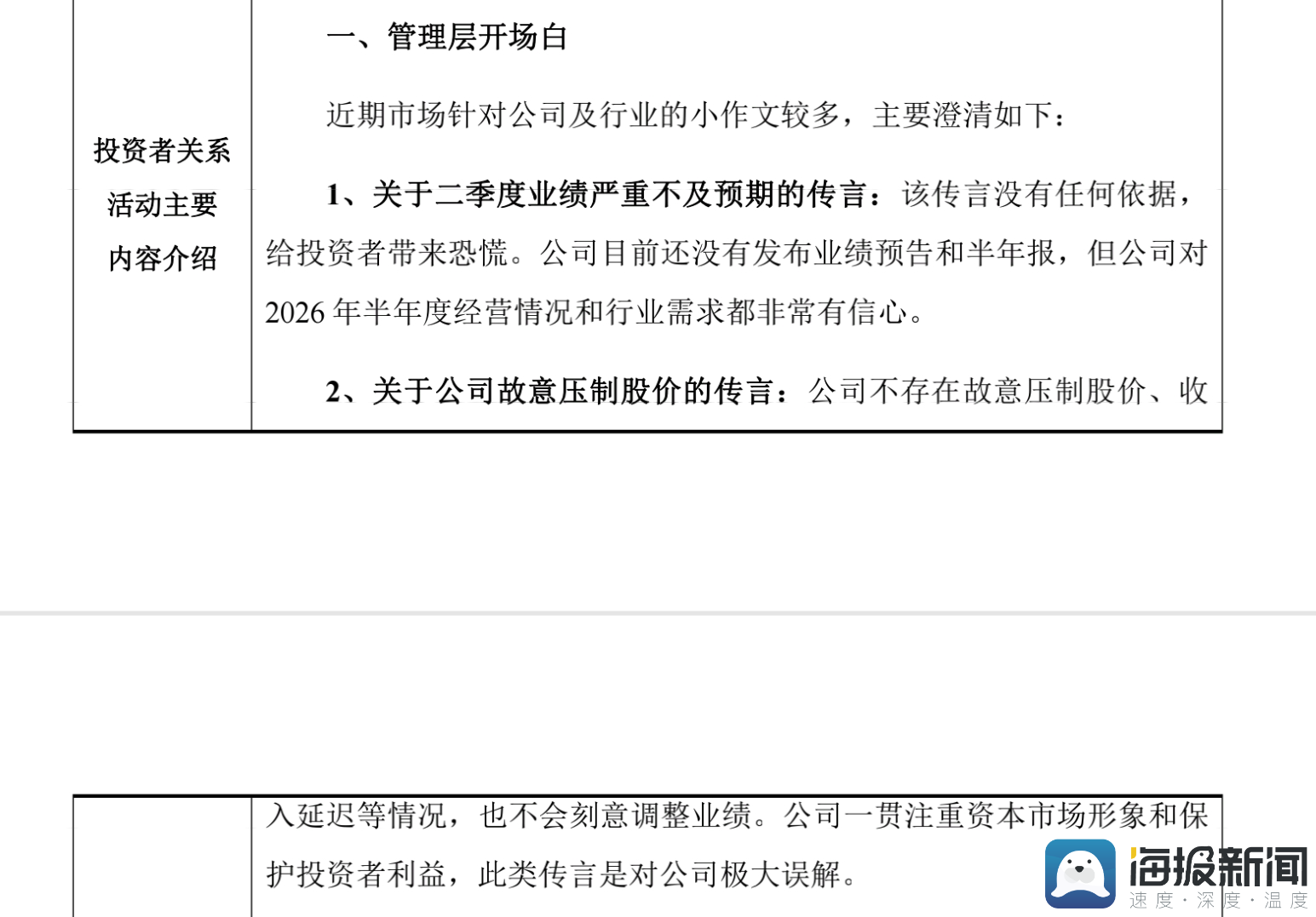

在近期市场出现大量“小作文”引发股价波动后,光模块龙头中际旭创(SZ300308)于7月12日晚紧急召开电话会议,直面投资者关切。公司明确否认了“二季度业绩严重不及预期”及“故意压制股价”等传言,并强调公司对2026年半年度经营情况和行业需求都非常有信心。公司董事会秘书王军强调,此类传言毫无依据,公司一贯注重资本市场形象和投资者利益,不存在刻意调整业绩或延迟收入确认的情形。

受上述澄清公告影响,7月13日早盘,中际旭创股价高开,股价一度涨超4%,最高触及1148.48元。截至午间收盘,涨幅有所回落,股价报1101.27元,涨幅收窄至0.67%。此前7月10日,中际旭创大跌超8%,单日市值蒸发1100亿元。市场担忧情绪是否得到缓解,仍需观察盘面资金动向。

7月12日,中际旭创召开投资者交流会,就近期市场多则传言进行集中澄清。针对二季度业绩严重不及预期的传闻,公司明确表示该说法毫无依据,目前尚未发布业绩预告和半年报,但对上半年经营情况和行业需求均充满信心。同时公司否认存在故意压制股价或刻意调整业绩的行为,强调一贯重视资本市场形象和投资者利益。

中际旭创投资者关系活动记录表20260712

在市场需求方面,公司表示,1.6T光模块的整体需求数量与先前预期保持一致,并非如市场担忧的出现延迟或下滑,但需求结构确实发生了客户层面的调整,部分原有客户有所下调,然而新增的云厂商及AI大模型客户同步上调了需求,使得客户总数不降反增。与此同时,800G光模块在2027年的需求增长较此前预期更为显著,整体来看并未看到任何大客户的需求出现下降。对于更前沿的3.2T产品,公司表示方案成熟预计要到2028年,目前仍处于研发阶段。

关于上游物料供应瓶颈,公司坦承全行业确实面临光芯片、电芯片、PCB等多种物料的紧张局面,订单交付之间依然存在缺口,但公司作为头部厂商很早就推动供应商扩产,通过长协合同和预付款等方式锁定长期及新增产能,同时积极导入新供应商,缺料情况正在逐步改善,预计今年下半年到明年上半年将出现不同程度的边际缓解。在产品价格方面,公司声称市场传言的降价幅度被严重夸大,大规模交付能力才是行业最稀缺的竞争力。公司还透露产能释放量将略大于实际出货量,以承接新客户或现有客户的临时增量订单。

在技术演进方面,公司特别提到NPO(近封装光学)需求自今年3月起呈现明显加速态势,部分客户已明确提出2027至2028年的需求指引,公司现已根据客户需求进入定制化开发、送测到认证的全流程。硅光方案的渗透率整体保持上行趋势,800G和1.6T均有客户在增加硅光比例,新客户对此方案兴趣浓厚。

在运营层面,公司表示目前未感受到用工荒压力,工厂分布较为分散且各厂人员均在增加,泰国新厂已顺利投产、新员工培训井然有序,上游FAU等供应商的交付也保持正常,设备采购交期未出现拉长或瓶颈。国内AI数据中心需求也在快速增长,主要集中在800G和400G产品上,同样面临物料紧缺和交付缺口压力,整体需求态势良好。

值得注意的是,本月以来中际旭创已多次澄清市场小作文传言。7月5日公司在互动平台表示,“公司上游物料炫光片被封锁”的传闻不符合事实,公司在核心物料方面都有正常的采购渠道,供应商支持力度未变。同时强调高端光模块涵盖了硅光、相干、光路仿真建模、高频高速电路等核心技术,绝非简单组装行业。

同日,对于康宁玻璃桥的推出是否会对公司未来形成利空的传闻,中际旭创回应称,该技术仅是CPO内部光耦合组件的新方案,并非光模块产品的替代方案;即使未来中长期成为主流,公司多元化的技术布局也能充分适配。

2026年上半年,中际旭创股价累计涨幅约110%。6月22日,公司股价触及1416.88元/股的历史高点,市值一度飙至1.5万亿元。但创下新高后,股价随即进入回调期。截至7月10日报收于1093.98元/股,市值约1.22万亿元,较历史高点回撤超20%。

中际旭创年内股价波动

2026年一季度财报显示,公司实现营业总收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%。值得关注的是,公司Q1预付款项由2025年末的1.34亿元大幅提升至14.88 亿元,增幅超1000%。中泰证券研究员指出,预付账款上升主要是公司围绕在手订单及需求预期,对关键原材料及前端供应链产能进行采购和排产安排,有助于保障后续交付确定性和产能优先级。

根据安排,中际旭创将于2026年8月24日披露2026年中报。公司在此次电话会议中透露,部分订单已下到2027年,客户需求指引确定性高,公司有信心继续保持下半年业绩的环比增长。