7月13日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。

白云山:两款新药获批丰富抗感染产品矩阵

白云山近期接受华西证券、东吴证券、东北证券等多家机构及个人投资者现场调研。

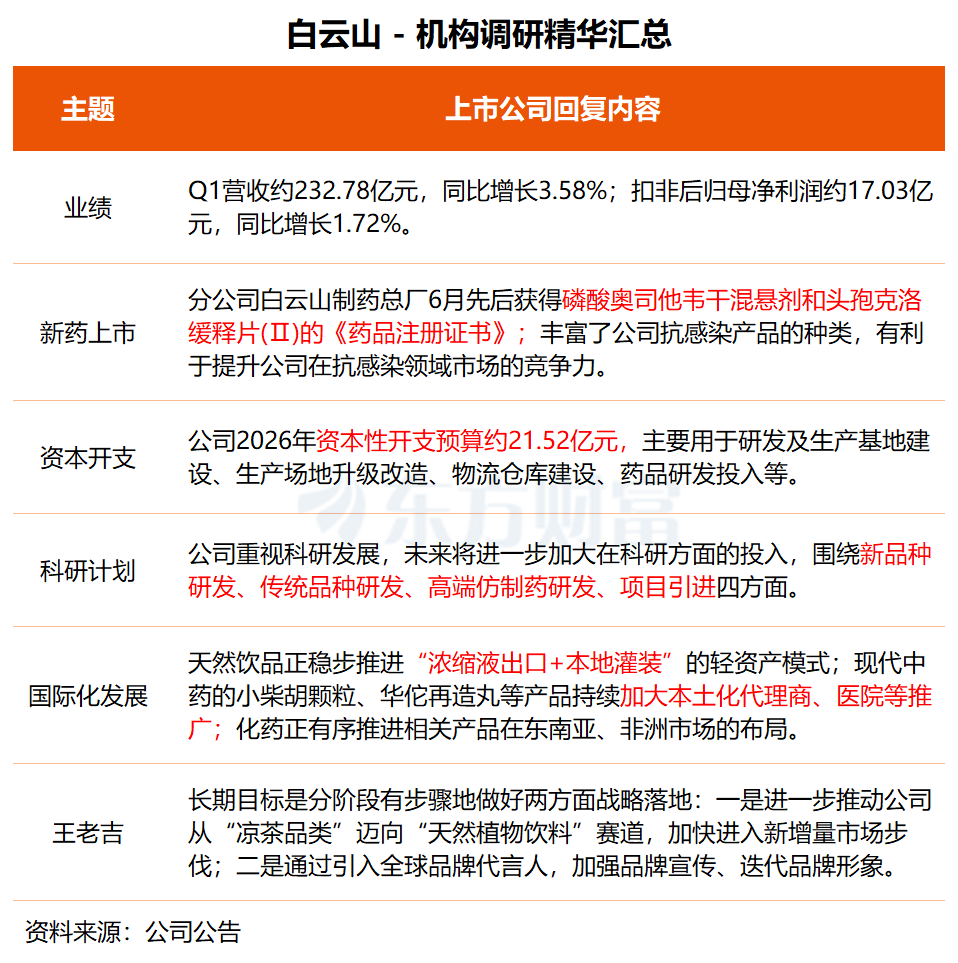

在交流中,白云山透露,6月份,分公司白云山制药总厂先后获得磷酸奥司他韦干混悬剂和头孢克洛缓释片(Ⅱ)的药品注册证书。前者适用于成人和2周龄及以上儿童的甲型与乙型流感治疗及预防,后者适用于敏感病原菌所致感染。两款新药获批丰富了公司抗感染产品种类,有利于提升公司在该领域市场竞争力。

关于未来科研计划,白云山表示,公司重视科研发展,未来将进一步加大在科研方面的投入。在新品种研发方面,聚焦恶性肿瘤、重大新发突发传染病、心脑血管疾病等重大疾病和感染性疾病等;在高端仿制药研发方面,公司将加快研制一批有特色、市场前景好的高端仿制药及药用原辅料,同时持续推进集团仿制药一致性评价工作。

国际化发展方面,白云山持续加快国际化合作步伐,不断拓展海外市场。天然饮品板块,公司正推进“浓缩液出口+本地灌装”轻资产本土化生产模式;现代中药板块,小柴胡颗粒、华佗再造丸、安宫牛黄丸等产品持续加大本土化代理商、医院等推广;化药科技板块有序推进东南亚、非洲等市场布局。

此外,公司称,王老吉未来将进一步推动公司从“凉茶品类”迈向“天然植物饮料”赛道,加快进入新增量市场的步伐;二是通过引入全球品牌代言人,加强品牌宣传、迭代品牌形象,推动品牌从“功效饮料品牌”迈向“大众生活方式品牌”。

据悉,2026年一季度公司实现营收约232.78亿元,同比增长3.58%;扣非后归母净利润约17.03亿元,同比增长1.72%。2025年度,公司现金分红总额约13.82亿元,分红率46.32%,且已制定2026年中期现金分红规划。此外,公司暂无回购计划。

目前,白云山围绕主责主业深耕医药健康全产业链条,构建了上下游协同的多元化业务结构,业务涵盖现代中药、化药科技、天然饮品、医药商业、生物创新、消费健康、医疗服务等。

中金公司近日研报指出,公司与多家海外公司达成战略合作,启动海外本土化运营项目,并推进王老吉国际品牌标识“WALOVI”及国际罐在多国发布与上市,推动天然饮品业务海外销售额实现同比增长。该机构认为,公司正逐步推进从产品出海到产业链出海,再到品牌出海的跨越式升级。

二级市场方面,白云山今日逆势上涨2.87%,本月涨幅为9.28%。

天康生物:计划今年推出不少于20款鲜卤、深加工食品

天康生物近日接受天风证券、国泰海通证券、嘉实基金等16家机构现场调研。

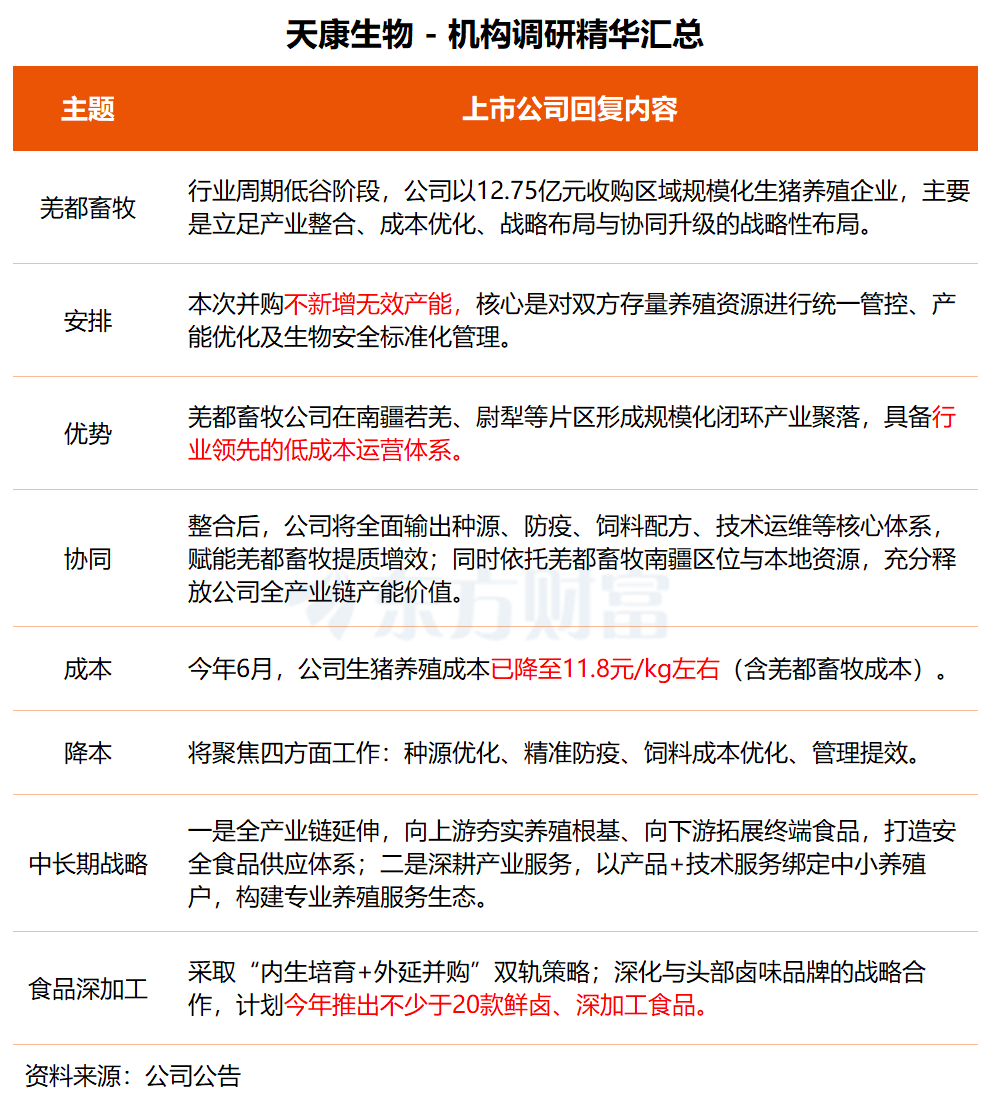

近日,天康生物完成收购羌都畜牧51%股权,公司表示,以12.75亿元收购羌都畜牧是基于生猪产业长期规范化、集约化发展趋势,立足产业整合、成本优化、战略布局与协同升级的战略性布局,核心是对双方存量养殖资源进行统一管控与产能优化,不新增无效产能。

羌都畜牧在南疆若羌、尉犁片区构建了“饲草种植、饲料加工、生猪繁育育肥、屠宰”一体化产业链。养殖基地地处塔克拉玛干沙漠东南封闭区域,与居民区物理隔离,疫病风险显著低于行业平均水平;配套自有饲料厂短途直供,人均养殖效能持续提升;出栏生猪就近屠宰,最大化复用返程空车,物流成本优于疆内零散布局。

“本次收购形成显著的能力互补、长短板补齐的产业协同效果。”天康生物表示,羌都畜牧具备百万级成熟养殖规模与低成本运营体系,公司则拥有种猪育种、自研动物疫苗、精准营养饲料研发及食品深加工能力,整合后公司将全面输出种源、防疫、饲料配方等核心体系赋能羌都畜牧提质增效。

值得一提的是,6月份,天康生物生猪养殖成本已降至11.8元/kg左右(含羌都畜牧成本),公司表示,未来将通过种源优化、精准防疫、饲料成本优化和管理提效四大抓手持续压降。

关于中长期发展战略,天康生物称,公司将向上游夯实养殖根基、向下游拓展终端食品,打造安全食品供应体系;同时以产品+技术服务绑定中小养殖户,构建专业养殖服务生态。

公司计划采取“内生培育+外延并购”双轨策略,今年计划推出不少于20款鲜卤深加工食品,深化与头部卤味品牌战略合作,搭建政务集采、团餐、社区电商等多元渠道。国际化方面,依托新疆丝绸之路核心区位,持续拓展疫苗饲料出口,蛋白油脂业务布局中亚葵花籽、棉籽原料加工基地。

资料显示,天康生物以成为中国一流的健康养殖服务商和安全食品供应商为目标,形成了饲料及饲用植物蛋白、动物疫苗、种猪繁育、生猪养殖、屠宰加工及肉制品销售的全产业链架构。

国泰海通证券6月中旬研报对公司维持“增持”评级,认为收购羌都农牧流程落地后其出栏量为公司注入成长性,较低养殖成本推动整体成本继续下降,养殖成本改善路径明确。

二级市场方面,天康生物今日逆势上涨2.48%,本月涨幅为4.75%。