从2024年以来,科创板指数体系迎来爆发式增长。从聚焦人工智能的科创AI指数,到"芯片纯度"极高的科创芯片指数,再到作为科创板"初代旗舰"的科创50指数,投资者面前的投资工具日益丰富。然而,工具越多,选择越难——当三条指数都冠以"科创"之名,都指向"硬科技"赛道,普通投资者该如何抉择?

答案或许藏在数据里。从基金规模、行业分布到成分股市值结构,科创50指数(000688)展现出与科创AI(950180)、科创芯片(000685)截然不同的风险收益特征。如果说后两者是科创板上的"特种部队";那么科创50则是"主力舰队"。本文将从规模、行业与市值三个维度,拆解科创50的核心优势。

规模维度:千亿沉淀背后的流动性护城河

基金规模是衡量指数工具市场认可度与流动性的核心指标。从跟踪基金规模来看,三条指数呈现出明显的"量级断层":

表:科创50、科创芯片、科创AI产品规模变化

指数名称2024年2025年2026年科创501857.34亿1835.19亿1425.30亿科创芯片283.07亿558.62亿909.08亿科创AI2.35亿194.48亿138.01亿

数据来源:Wind 数据区间:2024.01.01-2026.07.08

科创50的基金规模长期维持在千亿级别,2024年峰值更是接近1900亿元,即便在2026年市场调整中仍保有1425亿元的体量。这一规模不仅是科创芯片(909亿元)的1.6倍,更是科创AI(138亿元)的10倍以上。

规模的差异直接转化为流动性的优势。科创50 ETF早已成为场内交易最活跃的宽基工具之一,且已获批ETF期权,形成了"现货+衍生品"的完整生态。对于普通投资者而言,高流动性意味着更小的冲击成本、更窄的买卖价差,以及在极端行情下更好的变现能力。

相比之下,科创AI指数2024年7月才正式发布,跟踪产品尚处起步阶段;科创芯片虽然规模增长迅猛,但千亿以下的体量在应对大额申赎时仍显吃力。

行业分布:从"极致锐度"到"均衡韧性"

行业集中度是区分三条指数风险特征的关键变量。从申万一级行业分布来看:

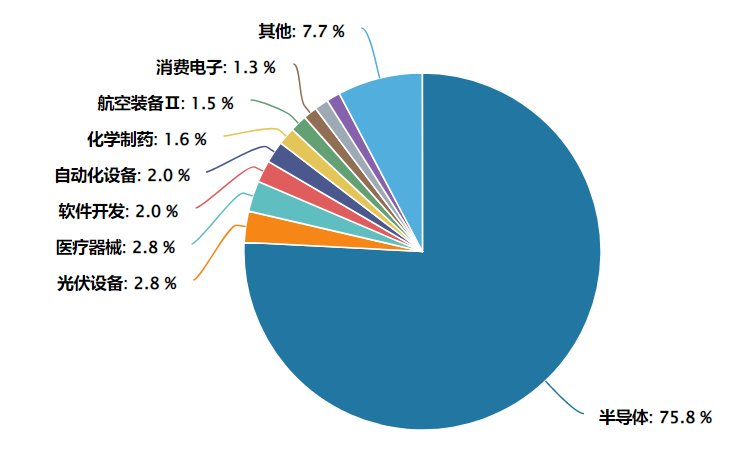

科创50的行业分布呈现出"核心突出、多元均衡"的格局:电子行业占比86.13%,医药生物3.15%、机械设备2.76%、计算机2.2%、电力设备1.75%、国防军工1.62%等共同构成剩余权重。(数据来源:Wind 截至:2026.07.08 申万一级行业)

科创芯片则走向另一个极端:电子行业占比高达97.25%,通信(1.38%)与国防军工(1.37%)几乎可忽略不计。这是科创板"芯片纯度"最高的指数,锐度极高,但这也意味着其命运与半导体单一行业的景气度高度绑定。(数据来源:Wind 截至:2026.07.08 申万一级行业)

科创AI的行业分布为:电子74.16%、计算机19.33%、机械设备4.14%、家用电器2.37%。虽然相比科创芯片更为分散,但电子+计算机合计占比超过93%,本质上仍是一条"AI产业链"的极致演绎。(数据来源:Wind 截至:2026.07.08 申万一级行业)

行业分散度的差异,在市场顺风期或许不明显,但在逆风期将产生天壤之别。2023年的震荡市已经给出启示:当单一行业遭遇估值回调或政策扰动时,高度集中的指数往往回撤更大。

科创50虽然以电子(半导体)为核心,但保留了医药生物、电力设备、机械设备等"缓冲垫"。以联影医疗、百利天恒为代表的医药龙头,以晶科能源、天合光能为代表的新能源组件企业,能够在半导体周期下行时提供一定的业绩对冲。

市值分布:龙头稳定性与小市值波动的差异

Wind数据显示,科创50的市值分布呈现出均衡分布结构:1000亿以上大市值龙头占比42%,100-500亿中坚力量占40%,500-1000亿过渡层占18%。这种"大中小搭配"既保证了龙头企业的稳定性(如中芯国际、海光信息、金山办公等),又保留了中小市值公司的成长弹性。数据来源:Wind 截至:2026.07.08)

科创芯片的市值分布向大市值倾斜:1000亿以上占比46%,100-500亿仅占30%。这意味着其成分股多为半导体各环节的成熟龙头,虽然质地优良,但成长空间相对受限。数据来源:Wind 截至:2026.07.08)

科创AI的市值分布则令人担忧:100-500亿区间占比高达66.67%,1000亿以上仅占20%,更有6.67%的成分股市值低于100亿。小市值占比过高意味着更高的波动率与流动性风险——在牛市中或许弹性十足,但在震荡市或熊市中,小市值股票的回撤往往更为剧烈。数据来源:Wind 截至:2026.07.08)

表:科创50、科创芯片、科创AI成分股市值分布

市值区间科创50科创芯片科创AI6000亿元以上4.00%4.00%6.67%3000-6000亿元8.00%8.00%3.33%1000-3000亿元30.00%38.00%10.00%500-1000亿元18.00%20.00%6.67%100-500亿元40.00%30.00%66.67%100亿元以下0.00%0.00%6.67%

数据来源:Wind 截至:2026.07.08

科创50指数:以时间检验的"硬科技"旗舰

除了规模、行业与市值的显性差异,科创50的深层优势还体现在其编制规则与历史积淀上。

科创50指数由上海证券交易所科创板中市值大、流动性好的50只证券组成,采用自由流通股本加权,对单一样本设置10%的权重上限,前五大样本权重之和不超过40%,且样本每季度定期调整一次。这种"权重约束+定期淘汰"的机制,有效避免了单一成分股对指数的过度绑架,也确保了指数能够持续纳入科创板最具代表性的企业。从历史积淀来看,科创50自2019年12月31日发布以来经历了多轮市场周期转换,指数的"新陈代谢"机制已被充分验证。

上证科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的"风向标",也是投资者参与科创板机遇最便捷的工具之一。

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50是"新质生产力"含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

科创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是"贵",而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测,2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,对比市场全部18只跟踪同类指数产品,该产品处于全市场科创50ETF的最低费率梯队。(数据来源:Wind 截至2026.07.17)。对于计划长期配置科技核心资产的投资者而言,在整体盈利的情况下,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了"场内+场外、被动+增强"相对完整的产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着"新质生产力"写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到"科特估"概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于行业极低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不受基金经理风格漂移影响。