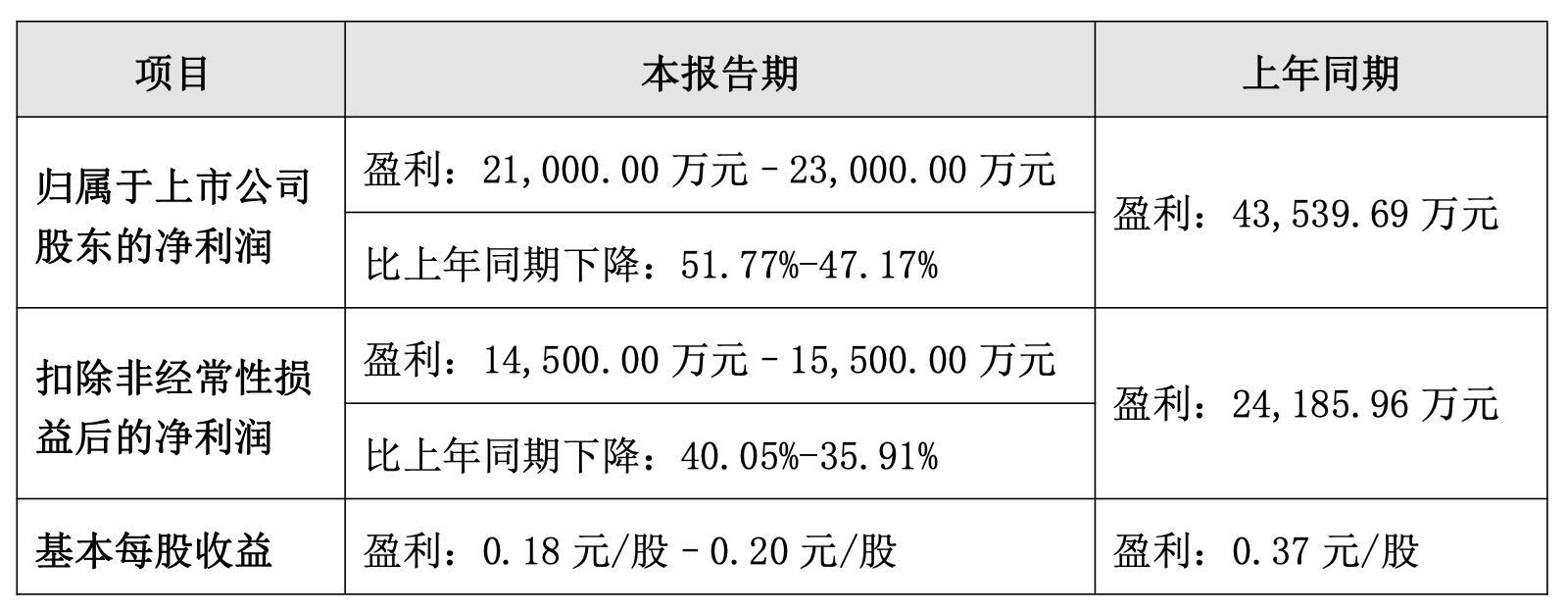

7月13日,塔牌集团(002233)披露业绩预告,预计2026年半年度归属于上市公司股东的净利润2.1亿元—2.3亿元,同比下降47.17%—51.77%。

这一断崖式下跌并非单一因素所致,而是主营业务失血与投资性收益退潮的双重结果。

塔牌集团在公告中提及,报告期内,房地产行业持续深度调整,地方基建项目资金落地节奏放缓、有效拉动不足,水泥需求继续下降,且降幅同比进一步扩大,存量市场竞争加剧,水泥价格继续下行。

受行业整体大环境拖累,公司水泥销量和价格同比均出现下滑;虽然水泥销售成本同比有所下降,但成本端改善幅度不足以对冲产品售价下跌的影响,水泥业务毛利率同比略有下降,主业盈利空间相应收窄。

另外,上年同期受资本市场持续回暖和处置关停企业的影响,公司非经常性损益基数较高,达1.94亿元,报告期非经损益同比下降了约1.2亿元,其中投资收益(含浮盈)同比减少约0.8亿元,处置关停企业的收益同比减少约0.4亿元。

资料显示,塔牌集团主要从事各类硅酸盐水泥、预拌混凝土的生产和销售,是粤东市场极具竞争力的区域水泥龙头企业,拥有广东省梅州市、惠州市和福建省龙岩市三大水泥生产基地,年产水泥2000万吨。

2025年,公司实现营业总收入41.07亿元,同比下降3.99%;归母净利润6.34亿元,同比增长17.87%;扣非净利润3.77亿元,同比增长10.50%。

今年一季度,公司实现营业总收入8.3亿元,同比下降9.70%;归母净利润1.47亿元,同比下降10.91%;扣非净利润8985.92万元,同比下降0.73%。

值得一提的是,塔牌集团此前曾表示,高分红情况预计可以持续。

5月21日,塔牌集团在接待机构调研时表示,今年4月底,公司已实施2025年年度分红方案,每10股派发现金红利4.80元(含税),分红比例高达89%,回应了广大投资者对长期稳定回报的关切。公司的分红规划(2024-2026年)今年到期,结合当前经营形势及公司未来资本开支不大等情况,预计后续仍会继续推出类似有吸引力的分红规划。适当提高分红比例可以提高公司股票的股息率,增强公司股票吸引力,吸引耐心资本持股,基于公司资本开支不大、现金流充裕等情况以及当前监管对现金分红要求趋严,不仅关注分红比例,还要求提高分红频次,未来可能需增加中期分红,高分红情况预计可以持续。