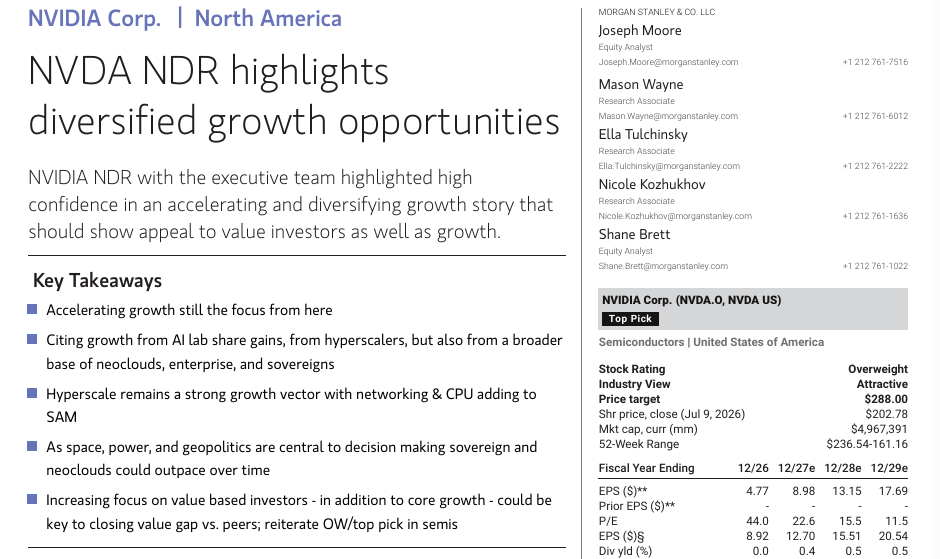

近日,摩根士丹利举办英伟达非交易路演(NDR)。英伟达CEO黄仁勋、公司CFO Colette Kress及投资者关系负责人Toshiya Hari出席,与多位机构投资者会面。

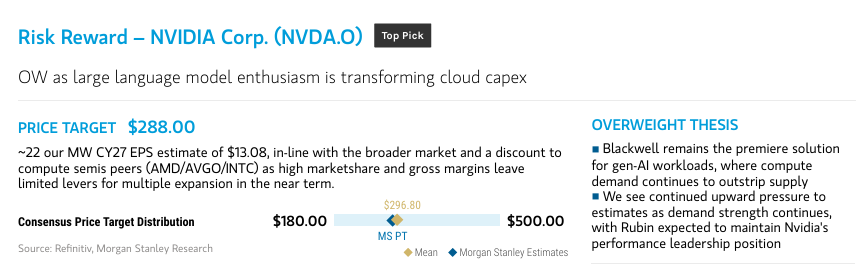

“与英伟达高管团队进行的非交易路演强调了我们对公司增长加速,且增长结构日益多元化的高度信心,这种增长故事应该对价值型投资者和成长型投资者都具有吸引力。”摩根士丹利分析师Joseph Moore在报告中总结。其重申英伟达为半导体板块首选,维持“增持”评级,目标价为288美元。

公司仍有望实现“加速增长”

英伟达称,即便每季度营收正逼近1000亿美元,公司仍有望实现“加速增长”。增长动力主要来自AI实验室份额提升、传统超大规模企业增长,以及更广泛的新型云服务商、企业客户和主权客户。

具体来看,英伟达阐述了三大增长驱动因素。首先是AI实验室份额增长,目前约占总需求的20%。值得注意的是,某最突出的前沿模型之一此前主要基于ASIC开发,因此英伟达的参与度极小,但当前这一比例现已升至接近50%,而其他前沿模型仍主要使用英伟达。

其次是传统超大规模云厂商增长,约占总收入的一半。这一板块的增长越来越多地受到土地和电力限制,但增长仍然非常强劲,英伟达凭借网络设备及最近的CPU实现了可服务市场扩展。公司重申了今年200亿美元的CPU目标,并认为其中近一半来自独立CPU机架——Vera CPU下半年在独立CPU机架中占据相当可观的份额,因为该芯片专为单线程工作负载而设计,采用大芯片、较小核心数以及针对AI的内存优化。

第三是新型AI云服务商、工业和企业客户,以及主权AI客户的增长,目前约占数据中心收入的一半。英伟达称,电力和空间限制以及地缘政治因素将推动该板块显著增长,且该领域竞争较小。英伟达管理层强调了主权AI和工业应用需求的广泛性,并列举了零售、金融和生物技术用户等实例。鉴于各种再工业化压力,全球各个区域都在努力发展自身的AI能力,一旦时机成熟,规模将相当可观。

自研ASIC不会抢占份额

Rubin Ultra明年如期出货

此前资本市场对于英伟达的一大担忧集中在市场份额威胁上:亚马逊、谷歌等头部云厂商自研ASIC芯片,会不会持续挤压英伟达GPU生存空间?

对此,摩根士丹利认为,两件事可以同时成立:超大规模云厂商会寻求开发和部署定制硅片替代方案,而英伟达将继续保留较高市场份额。英伟达方案在许多场景下仍具备更低的单Token成本,且更便宜的硅片并不能带来更好的Token经济效益。英伟达的AI计算份额自2024年到2026年持续攀升,且英伟达和博通的AI业务明年均有望增长80%以上,因此摩根士丹利预计未来行业趋势不会出现剧烈转变,并对这两个类别的增长均持乐观态度。

关于近期有报道称Rubin Ultra可能推迟至2028年出货,英伟达表示这不属实,Rubin Ultra将于明年出货。但公司也承认部分设计将发生变化,因为原Kyber机架将被“更好的解决方案”取代。公司将此视为积极因素,称将继续在产品路线图上承担风险,但也会迅速调整方向,包括800伏供电和机架间光互连在内的重要技术仍在按计划推进。

此外,摩根士丹利提及,内存短缺可能持续数年。但如果行业每年需要10倍的Token增长,而内存供应相对于这种增长“基本持平”,那么就必须有所取舍,行业将设法保证计算供应的正常运转。这在一定程度上意味着内存短缺引发产业调整,例如英伟达将每机架的LPDDR5内存减半,以满足需求。英伟达表示,计算、网络和内存三者相互关联,可以利用其他两者来优化第三者的短缺。公司还强调了Groq技术的重要性,该技术使用的SRAM“过去比DRAM贵得多”。

将价值型投资者纳入沟通重点

目前,摩根士丹利维持英伟达“增持”评级,目标价为288美元。英伟达7月10日收盘价为210.96美元,对应当前市值约5.11万亿美元。

“英伟达仍是我们半导体板块的首选股,自3月我们做出这一判断以来,股价已有所上涨但跑输了同业,然而我们的信心依然很强。我们理解供应链其他部分的杠杆更高,但我们现在认为英伟达是该板块中价值最好的标的。当然,其估值倍数可能受到大市值和指数权重的压制,但我们认为估值差距会随着时间回归。本次会议上的要点进一步增强了我们的信心,我们重申此前的判断。”摩根士丹利表示。

英伟达本次非交易路演(NDR)的部分目的也是为了扩大投资者基础,纳入更多注重价值的投资者。随着英伟达市值来到5万亿美元附近,股票开始受到持仓限制,部分成长型基金持仓已触及单只个股持仓上限。

摩根士丹利称,显然英伟达仍是一家成长型公司,未来几年增长可见度很高,且拥有一系列长期驱动因素。但从当前开始,公司有望将50%或更多的现金流用于回购和股东回报,这将使得英伟达在大盘股中成为一个非常清晰的价值标的,进一步扩大投资者基础。英伟达已成功从小型股、中型股、大型股发展至巨型股,如今已是全球市值最大的公司,并且公司管理层在每个阶段都做出了相应的调整。

作者:汪友若