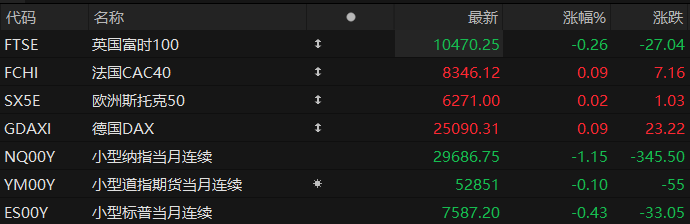

周一盘前,美股三大股指期货齐跌,欧洲主要指数多数上涨。截至发稿,纳斯达克100指数期货跌1.15%,道指期货跌0.10%,标普500指数期货跌0.43%。

大宗商品方面,布伦特原油上涨3.78%,报78.88美元/桶;WTI原油上涨3.65%,报74.02美元/桶。现货黄金下跌1.44%,至每盎司4,060.13美元。现货白银下跌2.4%,报58.42美元。

个股方面,明星科技股盘前多数下跌,美光跌超4%,英特尔跌近3%,AMD跌超2%,英伟达、博通跌超1%。

热门中概股盘前涨跌不一,网易涨近3%,京东涨超2%,蔚来涨近2%,日月光半导体跌超2%,百度跌近2%,拼多多跌近1%。

半导体设备与材料盘前集体走弱,应用材料、AXT Inc、艾马克技术跌超3%,泛林集团、科磊、泰瑞达跌近3%,阿斯麦、Onto Innovation跌超1%。

存储概念盘前普跌,SK海力士跌超8%,闪迪、西部数据跌超4%,美光科技跌近4%,希捷科技跌近3%,Rambus跌超2%。

光通信股盘前走低,Tower半导体跌近4%,ALAB、AAOI、COHR跌近3%,CRDO、LITE、康宁跌超2%,迈威尔科技跌近2%。

综合油气股盘前普涨,SKYQ涨超20%,EQNR涨超2%,雪佛龙、英国石油涨超1%,森科能源涨近1%。

据伊朗电视台报道,伊朗方面表示,由于美军违反谅解备忘录,霍尔木兹海峡仍处于关闭状态。关闭霍尔木兹海峡的目的是根据伊斯兰堡谅解备忘录,确立伊朗对该海峡的主权。

当地时间7月13日,伊朗外交部发言人巴加埃表示,同美国的谅解备忘录“无疑已进入危机阶段”。巴加埃表示,只要美方继续违反承诺,伊朗就不会遵守谅解备忘录。巴加埃还表示,伊朗在马斯喀特与阿曼方面仅就霍尔木兹海峡问题进行了磋商,并未计划讨论其他议题。

热点要闻

沃什国会首秀在即,华尔街喊话:可以不给利率路径,但请亮明你对经济的看法

美联储主席凯文·沃什上任以来,为避免释放利率走向信号行事极为谨慎,却也因此模糊了另一个对投资者、分析师乃至其他决策者至关重要的信息——面对经济挑战,他将如何应对。

沃什将于周二和周三出席国会听证会,届时美联储观察人士将密切关注他对通胀、劳动力市场和经济增长的看法,以及这些因素如何与利率互动。但如果以他近期公开露面的一贯风格为参照,这些观察人士恐怕仍会所获寥寥。

沃什已承诺摒弃央行所谓的“前瞻性指引”——即关于利率路径的信号。在6月17日的首次新闻发布会上,他对多个相关问题避而不答。例如,当被问及决策者在等待通胀回落方面能有多大耐心时,他回应道:“你的问题听起来像是在鼓励我给出前瞻性指引。”

这让美联储外部的不满情绪持续积累,而沃什一位颇有分量的同僚已公开就此发声。美联储理事克里斯托弗·沃勒上周在罗马的讲话中,特意区分了“提供前瞻性指引”和“阐释央行在不同经济情境下可能如何应对”这两者。他指出,后者有助于降低市场和家庭面临的不确定性,“让每个人的日子都好过一些”。

高盛:中东冲突通胀冲击趋弱,美联储年内料维持利率不变

高盛称,美伊近期再度互相发动攻击,霍尔木兹海峡航运风险升温,但战争引发的大宗商品价格冲击已明显回落。油价仅温和反弹,仍较4月底至5月初高点低约30%;美国汽油价格下跌15%,航空燃油价格下跌35%,甲醇、聚乙烯和氮肥等海湾出口商品多数已接近战前水平。

海运及空运成本虽继续上升,但国际运输仅占美国消费品进口成本的1%至2%,对终端物价影响有限。海湾原油流量虽下降,但仍高于战时低点,全球可见石油库存也未处于异常低位。

高盛模型显示,冲突对核心PCE环比通胀的增量影响已在二季度、尤其是5月至6月见顶,若局势不再升级,相关压力将在三、四季度明显减弱。供应短缺和供应链压力远低于疫情时期,当前通胀预期亦未明显失锚。叠加关税和AI需求对月度通胀的边际影响消退,高盛预计6月核心PCE环比上涨0.24%,此后维持在0.20%至0.23%;8月同比增速受统计方法调整影响将下降0.2个百分点至3.2%。

该行预计,美联储2026年余下时间将维持利率不变,但政策容错空间有限。若冲突再度升级并推动油价回升至每桶100美元,未来数月核心通胀环比或额外上升3至4个基点,并显著提高加息风险。

美银:全球云资本开支2027年将达1.15万亿美元 AI投资周期仍可持续

美银证券最新研报预计,全球大型云厂商二季度资本开支将达到1970亿美元,环比增长30%、同比增长83%;2026年和2027年资本开支将分别增至8510亿美元和1.15万亿美元,同比增长78%和35%,明显高于5月预测。

美银认为,AI基础设施投资具备持续性。微软、亚马逊、谷歌和甲骨文披露的剩余履约义务及订单积压合计超过2万亿美元,为2026年至2028年的建设提供合同需求支撑。与此同时,AI商业化正在加速:OpenAI收入预计由2025年的130亿美元增至2027年的620亿美元,Anthropic年化收入截至2026年5月已超过470亿美元;智能体工作负载产生的Token数量可达到普通对话的10至1000倍,进一步拉动算力需求。

高投入仍将挤压现金流。美银预计,云厂商资本开支在2026年至2028年将达到经营现金流的约100%至115%,行业自由现金流利润率分别降至-1%、-5%和-4%,远低于历史上的15%至20%。但相关支出基本可由经营现金流覆盖。2026年以来,五大云厂商已融资约2440亿美元,主要为3年至40年期长期债务及永久性股权,美银认为这属于资产负债表优化,并非资金压力信号。该行看好英伟达、博通、迈威尔、AMD、美光及半导体设备产业链。

美股聚焦

Meta持续加码AI基建,追加400亿美元投资其最大数据中心项目

周一(7月13日),科技巨头Meta宣布,将追加400亿美元扩大公司路易斯安那州数据中心的规模,令其算力容量达到5吉瓦(GW)水平。

Meta在新闻稿中写道,最新宣布的数据中心扩建项目将在当地投资超过500亿美元。此前,公司曾宣布将为该数据中心及周边社区投资100亿美元。

位于路易斯安那州里奇兰教区(Richland Parish)的数据中心是Meta迄今规模最大、最具雄心的项目。知情人士透露,Meta最新的声明意味着该项目的总投资预计将至少达到2500亿美元。

过去两年,Meta首席执行官马克·扎克伯格(Mark Zuckerberg)大举投资数据中心等基础设施建设,以实现其所设想的AI“超级智能”(Superintelligence)目标。

目前,Meta已建成或正在开发的数据中心数量达到33座,扎克伯格还承诺,未来几年将在美国基础设施项目上投入至少6000亿美元。

SpaceX星舰周四进行第13次试飞 20颗V3卫星将首次部署

SpaceX在X平台上预告了其星舰系统第13次综合飞行测试,发射时间最早为美国东部时间周四下午6:45,发射窗口为90分钟。

此次任务距离5月22日的第12次飞行大约过去七周。本次试飞将使用配备猛禽3发动机的最新型星舰和超重型V3运载火箭,助推器将尝试点火后返回,随后溅落在墨西哥湾,而第40号星舰将沿亚轨道飞行。

最新试飞的主要目标包括验证可靠的级间分离、各种条件下的发动机性能以及可控再入(重新进入地球大气层)。此外,一个重要的里程碑是SpaceX将首次部署20颗新一代星链V3卫星。

星链V3卫星配备了用于星间通信的先进激光链路、可展开的太阳能电池阵列和机载摄像头,其中六颗摄像头将在飞行过程中拍摄星舰隔热罩的图像。

如果第13次飞行任务成功,SpaceX或许就能在下一次飞行中进行星舰的首次轨道发射。SpaceX正努力推进星舰的服役,以部署星链V3卫星,并作为NASA阿尔忒弥斯登月计划的月球着陆器。马斯克此前还表示,本次试飞将为第14次试飞实现“筷子状机械臂海上回收火箭”积累关键数据。

台积电6月营收同比增长68% 再显AI需求持续火热

台积电周一(7月13日)公布,公司6月营收同比涨幅达67.9%,达到市场较高的预期水平,显示全球对人工智能(AI)硬件的需求依然强劲。

具体数据显示,台积电6月营收约为4426.8亿新台币(约合138亿美元),环比上升6.2%,同比上升67.9%。报告还提到,1至6月累积营收超2.4万亿新台币,同比上升35.6%。

根据测算,台积电在今年第二季度的营收达到1.27万亿新台币(约396亿美元),同比增长36%,与分析师平均预期一致。6月也成为拉动季度业绩的重要动力。

作为英伟达和苹果的主要芯片代工厂,台积电承担全球绝大多数先进数据中心和智能手机芯片的生产,因此被视为全球AI基础设施建设景气度的重要风向标。

多位分析师表示,AI加速器和服务器CPU需求持续旺盛,使3纳米和5纳米制程产能维持紧张,出货量增长有望推动台积电业绩超预期。

台积电将于本周四公布完整季度业绩报告,并更新全年业绩展望及资本支出计划。公司此前表示,今年资本支出预计接近560亿美元,有望创下历史高位。

苹果一纸诉状,马斯克和奥特曼又吵起来了

马斯克和奥特曼又在X上吵起来了。马斯克直截了当地称“骗子奥特曼又出手了”。这一次,点燃战火的是苹果。

美国当地时间7月10日,苹果在加州联邦法院起诉OpenAI、OpenAI旗下硬件公司io Products,以及两名前苹果员工,指控其窃取商业机密,为OpenAI开发消费级AI硬件提供帮助。

OpenAI回应称,公司仍在审查诉讼文件,对其他公司的商业机密没有兴趣,将继续专注于开发创新技术。苹果方面则表示,将持续保护员工的成果和公司的创新资产。

苹果在诉讼中描述了一幅远比普通跳槽严重的图景,并特别提到两名已经加入OpenAI的前苹果员工。苹果还在诉讼中提出了更严重的指控:OpenAI在招聘苹果员工的过程中,曾要求求职者讨论苹果内部项目、展示实物零部件,并引导部分员工规避离职审查。

马斯克与奥特曼的个人恩怨已经持续多年。这次争吵仍被赋予了新的含义。苹果、OpenAI和SpaceXAI正在争夺同一批资源:顶尖工程师、消费级入口、开发者生态、算力基础设施,以及资本市场对下一代AI平台的信任。