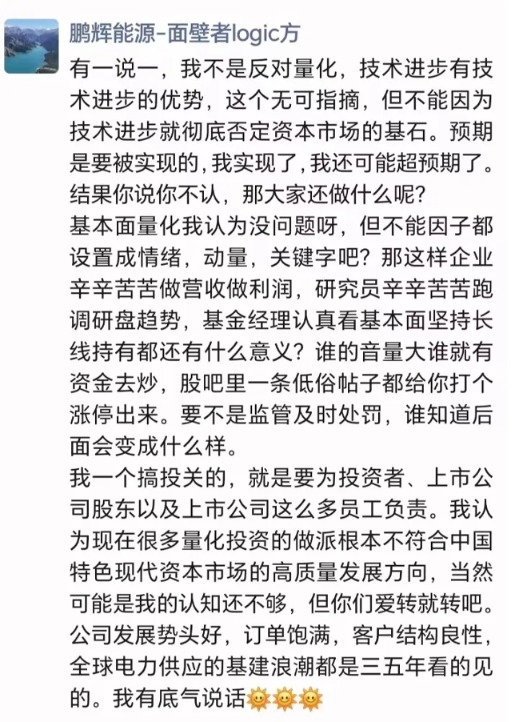

今日市场再度调整,量化又一次被推到了风口浪尖。就在投资者追问“是不是量化砸盘”之际,鹏辉能源投关总监方李一凡也在朋友圈公开质疑量化因子设置。

他在文中直言,自己并不反对量化,也认可技术进步带来的优势,但不能因为技术进步,就否定资本市场的基本面基石。

方李一凡将矛头指向部分量化策略的因子设置:“基本面量化我认为没问题,但不能因子都设置成情绪、动量、关键词吧?”当资金追着情绪和热度走,企业经营、订单情况和研究员调研反而被挤到次要位置,“谁的音量大谁就有资金去炒”,一条低俗帖子甚至可能把股票打到涨停。

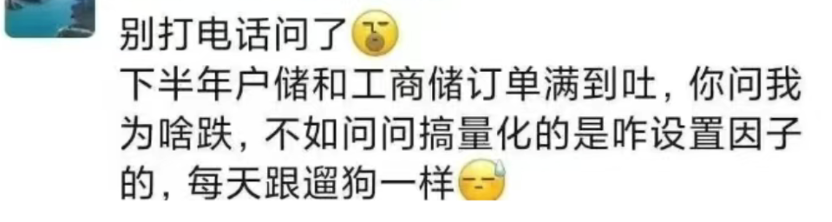

在另一条朋友圈中,方李一凡又回应投资者对股价下跌的追问:“别打电话问了,下半年户储和工商储订单满到吐,你问我为啥跌,不如问问搞量化的是咋设置因子的。”

方李一凡现任鹏辉能源投资者关系总监,此前多次代表公司接待机构调研。此次发声背后,指向所描述的经营预期与股价表现之间的落差。他称,下半年户储、工商储订单较为饱满,但股价并未同步走强,由此对量化因子的设置提出质疑。

这一质疑很快引发讨论。近期市场调整之下,类似声音并不少见。每逢市场调整,是不是量化砸盘几乎成了投资者的固定追问;行情上涨时,量化又常常被视为活跃交易、提供流动性的工具。

值得注意的是,量化自身也并非这轮行情中的赢家。财联社记者了解到,近期不少量化产品净值承压,部分指数增强产品的超额收益已经转负。

下跌了,谁当背锅侠?

财联社记者采访多位量化从业者、私募研究人士后发现,量化并非市场下跌的直接起点,但在持仓拥挤、流动性不足以及多个模型同时触发风控时,确实可能放大短期波动,加快价格调整。把下跌全部归因于量化并不准确,但其对盘面节奏和个股波动的影响也不容忽视。

一位量化从业者对财联社记者表示,量化交易并不天然推动市场下跌,但在趋势反转、流动性收缩或多个模型同时触发风控时,部分策略可能在短时间内集中卖出。

“模型看到价格、成交量、波动率或者资金流发生变化,通常会比主观资金更快作出反应。多个策略同时触发风控,卖盘就容易在短时间内集中出现。”

在上述人士看来,当热门板块持仓拥挤、个股流动性不足时,同向卖出可能让原本需要数日完成的调整,在一两个交易日内集中释放。不过,估值偏高、业绩预期变化、筹码拥挤或增量资金不足,通常已经构成调整基础,量化更多是在捕捉信号后快速降仓,很难凭空制造一轮持续下跌。

一位私募研究人士也对财联社记者表示,市场在上涨阶段往往很少追问量化资金的作用,一旦出现快速回撤,量化便容易成为最直接的归因对象。“上涨时大家愿意相信是产业趋势和基本面,下跌时就开始找是谁在卖。量化交易透明度不高、速度又快,自然容易被推到台前。”

量化也并非只会在下跌中卖出。部分均值回归策略会在价格偏离过大后反向买入,指数增强产品调仓时通常也是有卖有买。即便是趋势类策略,在仓位已经降至低位后,也未必还会持续形成新增卖盘。

都是因子惹的祸?

方李一凡在朋友圈中特别提到情绪、动量和关键词因子,质疑部分量化策略过度追逐市场热度,反而弱化了订单、经营情况等基本面信息的作用。

一位熟悉量化的行业人士对财联社记者表示,这些因子确实存在于量化策略中,却不是量化选股的全部。从公开的策略框架看,量化模型通常会综合使用估值、盈利、质量、成长、分析师预期、价量、动量、波动率、流动性以及事件等多类因子。成熟的量化策略往往是将大量有效性有限的弱信号组合起来,而不是仅凭单一情绪指标决定买卖。

方李一凡提到的“关键词”因子,更多对应近年来量化机构使用的文本和情绪分析。模型可以从上市公司公告、新闻、研究报告等文本中识别业绩变化、订单、产品涨价、监管处罚等事件,再将语义和情绪倾向转化为可回测的交易信号。

上述人士补充道,基本面、价量和文本因子之间并不存在非此即彼的关系,各类信号通常会被同时放入模型。区别在于,财务数据一般按季度更新,订单和经营信息也需要经过收入确认、利润兑现和现金回款的验证;价格、成交量和新闻文本则可以按日甚至按分钟更新。市场快速变化时,更新频率更高的信号更容易影响短期交易,基本面信号的作用往往需要更长时间才能体现。

策略趋同之下,量化会不会一起卖?

从另一层面看,量化策略趋同带来的同向交易,也成为市场关注的问题。

一位小型量化机构人士对财联社记者表示,小型量化机构面临较高的运营成本。数据采购、算力投入、研究人员薪酬和交易系统维护都需要持续投入,部分团队难以长期维持完整的策略研发部门,转而采购外部信号、策略模块或第三方技术服务。

“头部量化一调整,后面一些小团队也会跟着动。”上述人士称,当不同机构使用相似的数据、价量因子和风控指标,持仓和交易方向可能逐渐趋同。上涨阶段,资金容易集中涌向相似标的;市场转弱后,一旦多个模型同时触发止损、降仓或波动率控制,卖盘也可能在短时间内集中出现。

尤其在热门板块持仓拥挤、个股流动性不足时,大家一起卖出的冲击会更加明显,原本正常的价格调整也容易演变为短期踩踏。

多位业内人士提到,超额收益收窄除了与市场风格分化有关,相似资金使用相近模型、集中交易同一批股票,也在持续消耗策略容量。当越来越多资金做着类似的事,超额收益会被摊薄,行情反转时的交易冲击也更容易被放大。