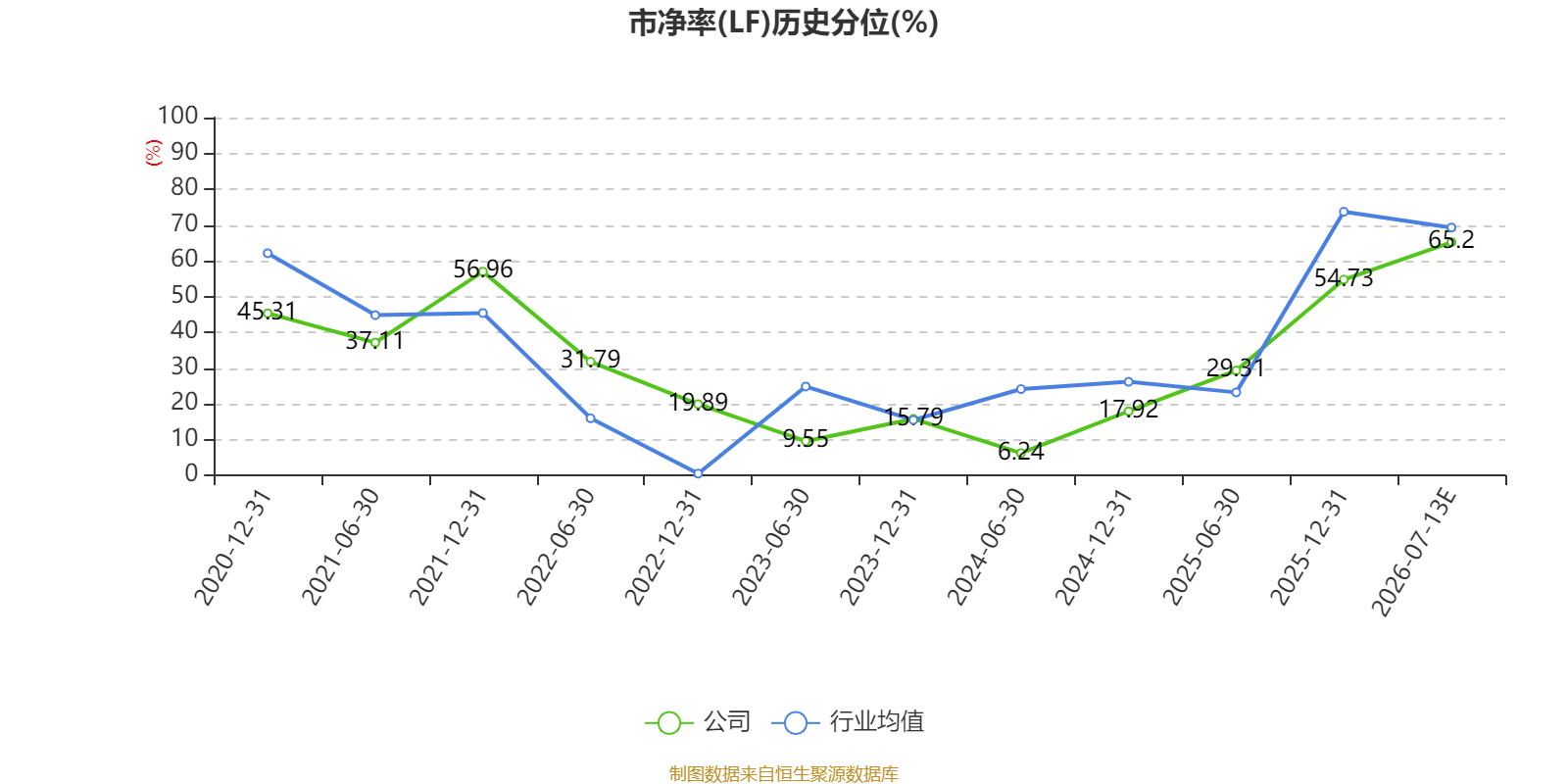

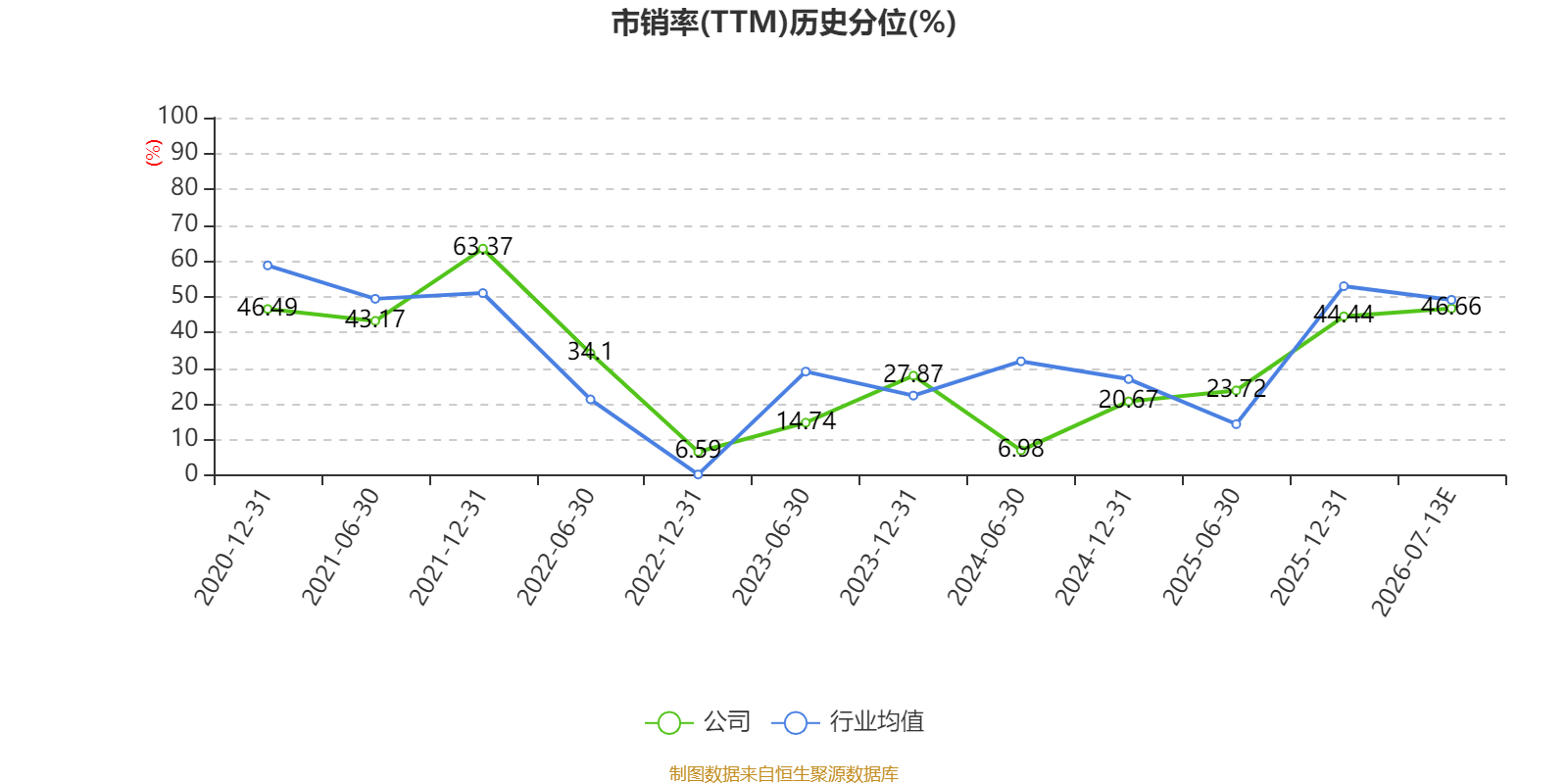

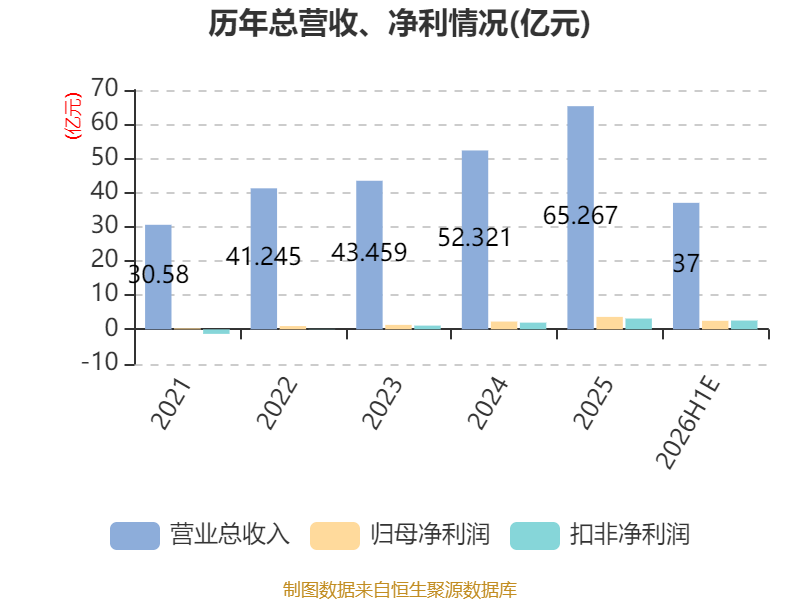

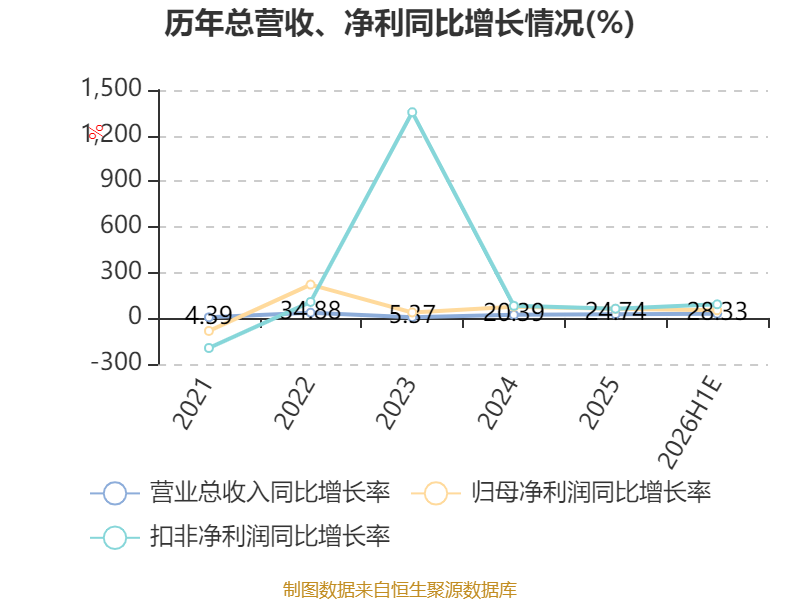

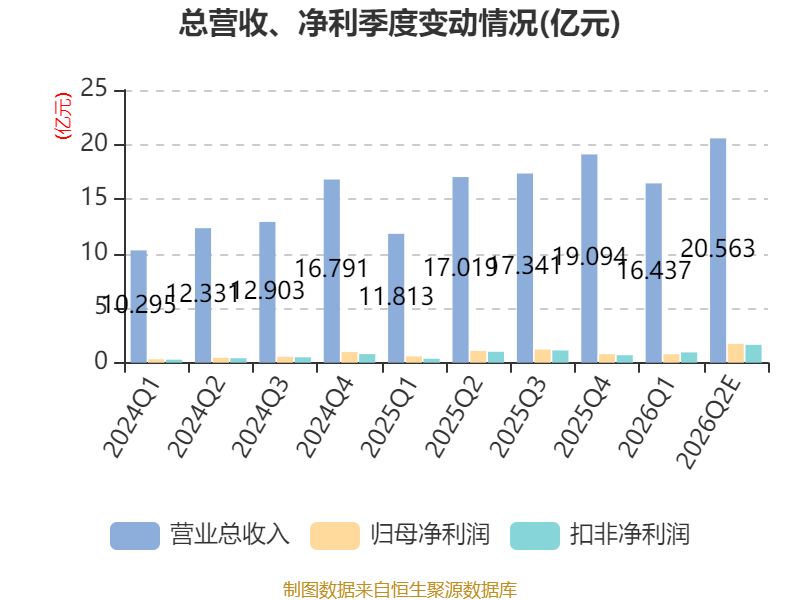

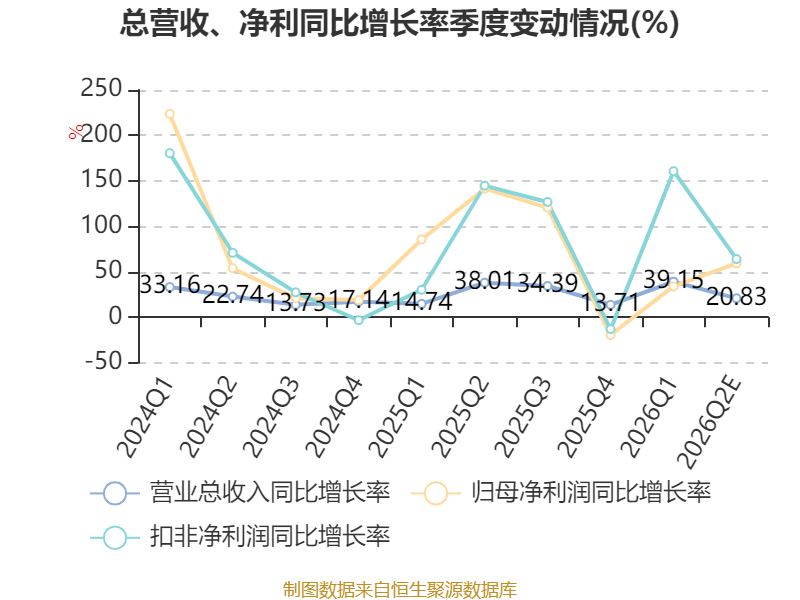

中证智能财讯飞荣达(300602)7月13日晚间披露业绩预告,预计2026年上半年实现营业收入37亿元,同比增长28.33%;归母净利润2.4亿元至2.6亿元,同比增长44.5%-56.54%;扣非净利润预计2.48亿元至2.68亿元,同比增长82.38%-97.09%。以7月13日收盘价计算,飞荣达目前市盈率(TTM)约为51.64倍-53.99倍,市净率(LF)约5.69倍,市销率(TTM)约3.22倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事电磁屏蔽材料及器件、热管理材料及器件、基站天线及相关器件、防护功能器件、轻量化材料及器件、功能组件等的研发、设计、生产与销售,并能够为客户提供相关领域的整体解决方案。

据公告,报告期内,公司抓住行业发展机遇,多赛道布局的协同效应持续释放,实现经营业绩稳步增长。业绩增长的主要原因如下:

1、报告期内消费电子行业存储芯片整体承压,在此背景下公司相关业务实现逆势增长,主要得益于配套产品的单机价值量较传统普通机型有所提升,高价值产品出货占比较高,叠加公司持续推进头部客户深度合作与渠道拓展,消费电子领域的市场份额稳步提升。同时,公司持续关注具身智能领域的发展机遇,目前已围绕具身智能机器人、智能穿戴等应用场景进行业务布局,向客户提供导热材料、风扇、液冷散热系统、轻量化结构件、灵巧手及具身机器人等多品类产品及解决方案。当前具身智能行业整体仍处于商业化落地前期,公司相关业务尚在拓展阶段,虽然目前该业务收入占公司整体营收比重较小,对公司当期业绩暂无重大影响,但公司与部分客户的合作已取得一定进展,公司将持续紧跟行业技术迭代方向,深度联动下游客户需求,积极拓展业务增长新曲线。

2、公司通信领域整体业务发展良好,AI服务器散热需求快速增长,公司相关业务与多个重要客户的合作有序推进中,订单量持续提升,该领域营业收入实现同比与环比双重增长。目前,公司在服务器、数据中心等领域的散热产品包含TIM材料及各类散热器、风扇、3DVC散热器、单相/两相液冷冷板模组、流量控制仪、CDU、快接头、液冷机箱及液冷机柜等,多类产品已批量交付,部分高附加值新项目的产品打样及试产工作持续推进中。

3、公司在新能源汽车领域呈现出良好发展态势,已定点的项目订单持续释放,带动销售收入稳定增长,新项目的定点落地工作继续稳步推进中。当前,新型储能液冷领域下游应用需求呈现显著增长态势,公司紧抓行业发展机遇,与核心客户合作平稳有序,订单按需交付中,储能液冷散热相关业务已取得阶段性成果。同时,公司围绕市场及下游客户应用的新需求开展针对性研发及技术储备,持续完善公司在新能源热管理领域的业务布局,强化公司核心竞争力。

4、报告期内,因公司实施股权激励计划确认的股份支付费用约为3200万元,同比增加约2600万元,对本期归属于上市公司股东的净利润有一定影响。

5、报告期内,预计非经常性损益对归属于上市公司股东的净利润的影响金额-800万元左右,主要系非流动资产处置损益的影响。上年同期,非经常性损益对归属于上市公司股东的净利润的影响金额为3010.72万元。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。