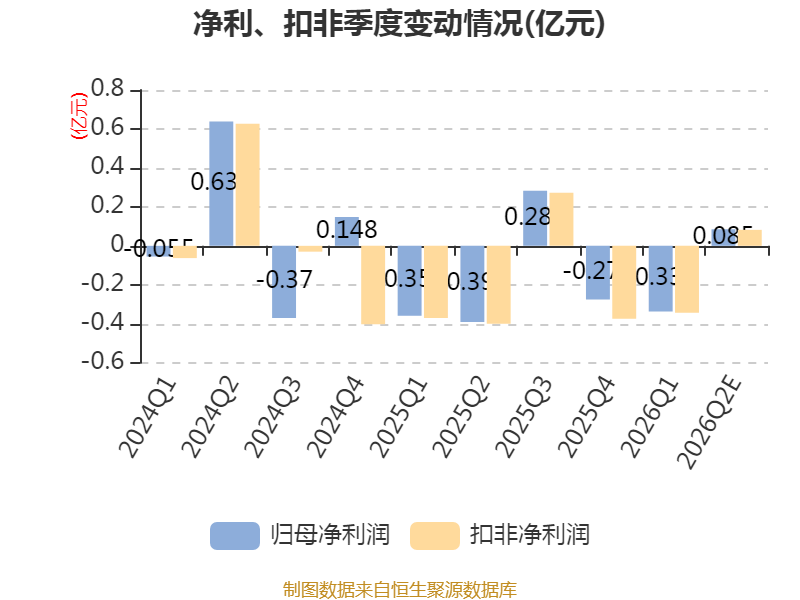

中证智能财讯宏达股份(600331)7月13日晚间披露业绩预告,预计2026年上半年归母净利润亏损2300万元至2750万元,上年同期亏损7499.46万元;扣非净利润亏损2400万元至2850万元,上年同期亏损7704.41万元。以最新收盘价计算,市净率(LF)约8.38倍,市销率(TTM)约7.04倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营磷化工和有色金属锌冶炼两大业务板块。

据公告,2026年上半年,受地缘冲突持续扰动、大宗原料价格大幅上行、市场需求结构分化等多重外部压力叠加影响,企业生产经营面临较大挑战。公司主动施策,推进技改升级、精益运营与成本管控,有效对冲外部不利冲击,经营呈现逐季改善态势:一季度经营承压出现亏损,预计二季度单季实现盈利,上半年整体亏损较上年同期显著收窄。

(一)有色金属锌冶炼板块

2026年上半年,公司什邡有色金属分公司按计划实施锌冶炼装置停产检修和设备更新改造,主要通过外购锌锭组织生产,公司锌产品产销量较上年同期下降。上年同期受国内锌产能释放以及下游需求减弱等影响,0#锌锭网价单边下跌,公司上年年初库存原料生产的产品成本较高,销售价格与成本严重倒挂。2026年上半年,0#锌锭网价震荡上行,均价24120.78元/吨,同比上涨792.83元/吨,对比上年同期价格单边下跌的行情,公司锌产品销售价格与成本倒挂的局面明显改善,锌产品毛利率较上年同期有所提升。综上原因,公司有色金属锌冶炼业务虽仍亏损,但同比实现大幅减亏。

(二)磷化工板块

磷化工方面,2026年上半年,受中东局势及霍尔木兹海峡航运受限等影响,原料成本大幅攀升,硫磺、硫酸供给偏紧,价格同比分别上涨112%、132%;公司复合肥、磷铵产品生产成本上升,毛利率下降,磷化工业务利润较上年同期出现下滑。二季度,公司调整内部经营策略:一方面通过优化采购节奏和拓展采购渠道,合理控制原料成本上行冲击;另一方面灵活调整产品排产结构,适度增加高附加值品种产销比重。综合作用下,二季度经营状况较一季度环比改善。 天然气化工方面,2026年上半年,由于煤炭价格低位运行,煤制合成氨企业成本优势凸显、供应增加,市场竞争加剧,合成氨价格同比下降。与此同时,上游天然气价格同比上涨推高天然气制合成氨生产成本。综上原因,公司天然气化工业务出现一定幅度亏损。

下半年,公司将持续聚焦降本增效与经营质效提升,多措并举夯实经营基本面:加快释放锌冶炼设备更新改造项目产能与配套效益,依托自产硫酸充分发挥“硫—磷”产业链协同降本作用,同步提升高品质锌产品产量、冶炼能效及安全生产保障能力;优化产品结构,深挖各类副产物资源化价值,以多元化供给对冲市场波动;统筹“采购销”全链条动态协同,强化风险预警;纵深推进精益管理,压减冗余开支。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。