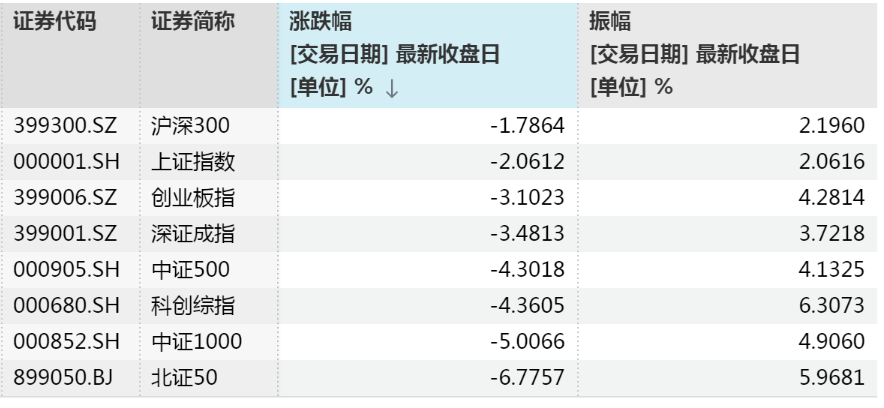

7月13日,A股市场大幅调整,上证指数、深证成指、创业板指、科创综指、北证50指数分别下跌2.06%、3.48%、3.10%、4.36%、6.78%。

各大指数均处于高波动之下,科创综指振幅超过6%,北证50指数振幅接近6%,中证1000指数、创业板指、中证500指数振幅均超过4%。

7月13日各指数表现情况

来源:Wind

日韩股市今日也出现大跌,日经225指数下跌1.92%,韩国综合指数下跌8.95%。

日经225指数成分股中,科技股领跌,太阳诱电跌逾19%,安川电机跌逾14%,铠侠跌逾12%,村田制作所、揖斐电电子、欧姆龙、罗姆半导体等科技股显著下跌。

韩国综合指数成分股中,科技股领跌,三星电机跌逾18%,SK海力士跌逾15%,三星电子跌逾10%。

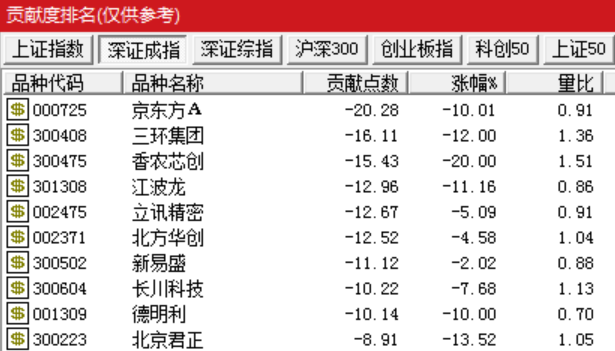

科技股拖累A股市场下跌

今天A股市场上涨股票数为801只,32只股票涨停,4683只股票下跌,176只股票跌停。市场成交缩量,A股市场成交额为2.83万亿元,较前一交易日减少5760亿元。

哪些股票明显拖累指数下跌?从对指数贡献度来看,是大盘科技股。工业富联、兆易创新、生益科技、京东方A、三环集团、香农芯创、江波龙等均大跌。

从对上证指数贡献度来看,工业富联、兆易创新、生益科技、中船特气、中微公司对上证指数负贡献点数居前,合计为11.97点,占上证指数当日总下跌点数超一成。

从对深证成指贡献度来看,京东方A、三环集团、香农芯创、江波龙、立讯精密对深证成指负贡献点数居前,合计为77.45点,占深证成指当日总下跌点数超一成。

从对创业板指贡献度来看,三环集团、香农芯创、江波龙、新易盛、长川科技对创业板指负贡献点数居前,合计为44.67点,占创业板指总下跌点数的近四成。

上证指数负贡献点数居前股票情况

深证成指负贡献点数居前股票情况

创业板指负贡献点数居前股票情况

来源:通达信

从成交额情况来看,13日A股成交额前20股票几乎都是科技股,其中多数股票下跌。

兆易创新成交额超370亿元,股价跌停;京东方A成交额超220亿元,股价跌停。电子和通信板块合计成交额达11793亿元,占A股成交额比例超四成,电子板块跌逾5%,通信板块跌逾3%。高拥挤度下的科技板块出现显著波动和分歧,电子和通信板块主力资金合计净流出超600亿元。

7月13日A股成交额前20股票

来源:Wind

韩国股市对A股的冲击体现在情绪传导

关于韩国股市对A股的影响,尚艺基金总经理王峥表示,韩国股市大跌对A股的影响,主要不是基本面直接冲击,而是情绪和估值锚的传导。韩国市场半导体、存储芯片权重很高,三星、SK海力士等龙头大跌,会让资金重新评估全球AI硬件和半导体景气的持续性。A股近期强势方向也集中在CPO、PCB、半导体、算力硬件等科技链条,所以海外同类资产大跌后,容易触发A股相关板块的获利了结和风险偏好下降。

金信基金基金经理刘尚认为,海外市场波动对A股科技股形成情绪冲击。今日韩国股市大幅下挫,韩国综合指数盘中触发熔断,SK海力士、三星电子等芯片龙头跌幅较大,直接影响了亚太科技资产的风险偏好。由于韩国半导体龙头与全球AI硬件链、存储周期高度相关,其调整容易引发市场对存储涨价、AI硬件景气持续性的再评估。

回调为交易层面的降温

对于A股下跌原因,王峥表示,核心原因是前期硬件科技股涨幅较大、交易较拥挤,外部冲击只是放大了调整幅度。韩国股市大跌后,市场对AI硬件链的估值和业绩兑现要求提高,A股科技股自然承压。同时,7月进入中报验证期,资金会更关注订单、利润和估值是否匹配。再加上前期非科技板块接力不强,一旦科技主线回落,指数和个股都容易同步走弱。

王峥表示,当前A股市场更像是从“科技单一主线行情”进入“高位震荡和业绩筛选阶段”,不宜简单理解为科技行情结束。AI算力、半导体等中期逻辑还在,但短期涨幅大、预期打得太满的品种会继续分化。后续重点看以下信号:韩国和美股半导体能否企稳,A股科技龙头是否有承接以及成交额能否维持。操作上,不宜追高,也不必恐慌,科技保留核心,仓位适当均衡。

刘尚认为,科技股今天的回调,更多是交易层面的降温,而不是产业逻辑的逆转。此前科技板块涨幅较大,交易拥挤度提升,遇到海外波动和资金面扰动后出现调整,本身属于市场运行中的正常现象。从更积极的角度看,适度回调有助于行情走得更稳。总体而言,今天的下跌是一次压力释放,也是一次预期再校准。短期科技板块仍可能震荡,资金会在高低位之间重新平衡,个股分化会加大。但中期来看,AI产业趋势并未结束,国产半导体产业链条仍在扩张,国内存储龙头的上市也有望为A股硬科技资产建立新的估值锚。市场从“普涨”转入“精选”阶段,并不是坏事。