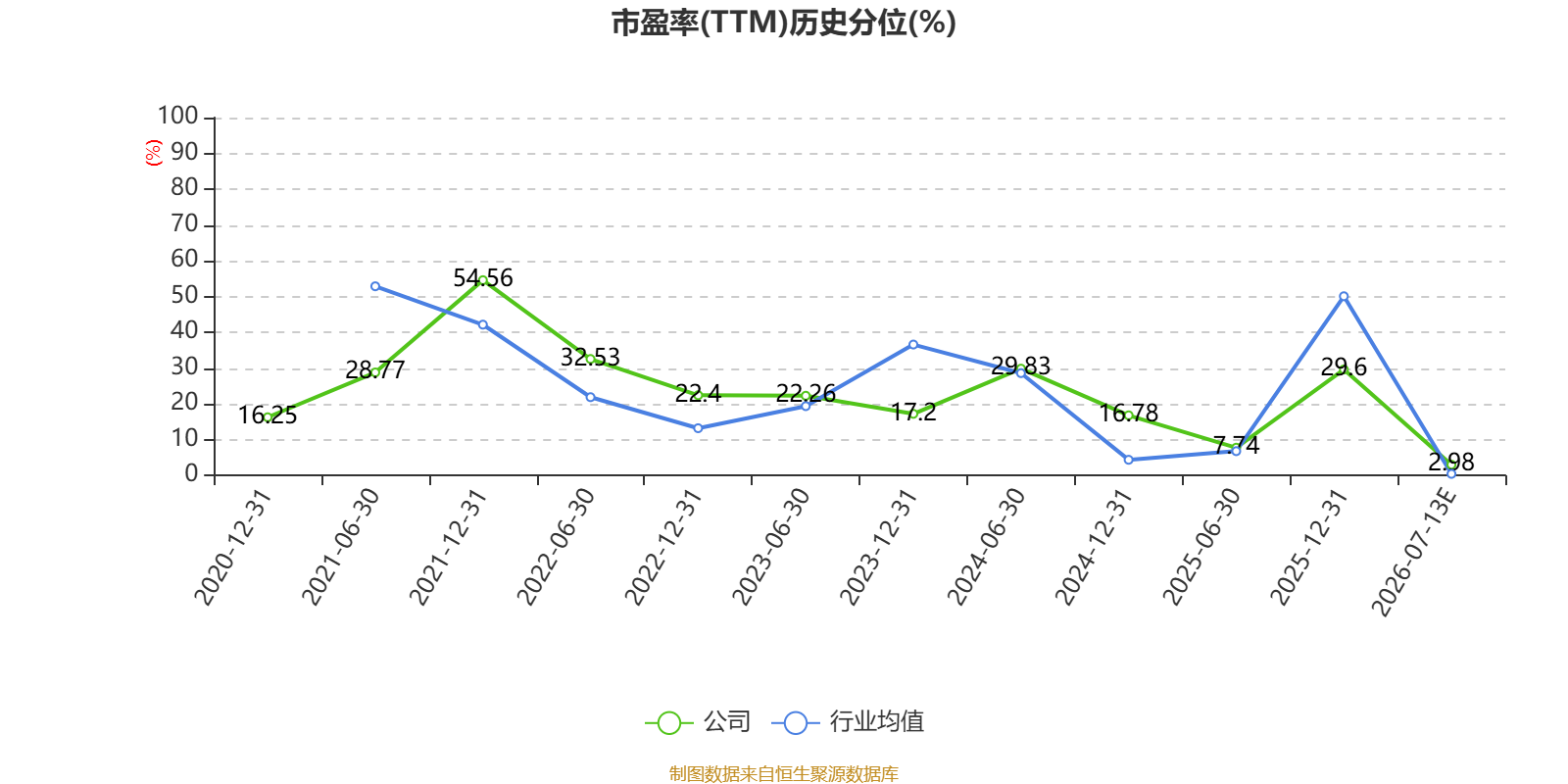

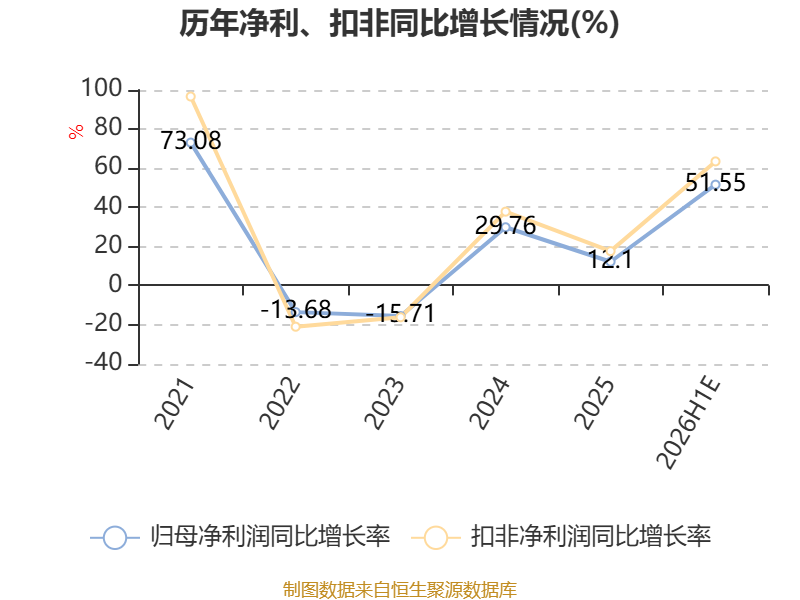

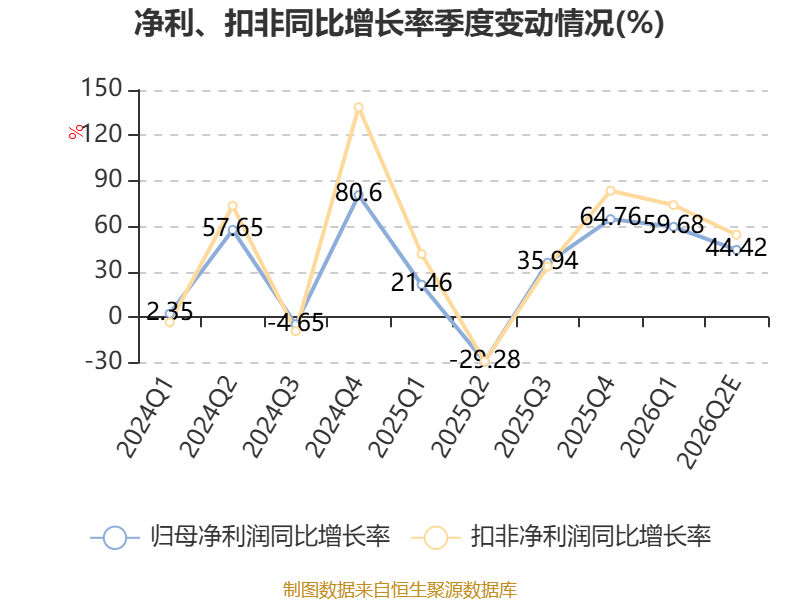

中证智能财讯明泰铝业(601677)7月13日晚间披露业绩预告,预计2026年上半年归母净利润14亿元至14.5亿元,同比增长49%-54%;扣非净利润预计13亿元至14亿元,同比增长57%-69%。以7月13日收盘价计算,明泰铝业目前市盈率(TTM)约为7.54倍-7.7倍,市净率(LF)约0.95倍,市销率(TTM)约0.51倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要开展铝板带箔、铝型材、再生资源综合应用业务。

据公告,公司业绩变动原因为, 公司持续推进产品高端化转型,新能源电池材料、汽车板、电极箔、散热液冷铝材、铝基覆铜板基板、智能装备壳体料等新兴领域产品持续释放。依托高端热处理产线落地,高壁垒合金产品加工费与产品溢价持续上行,整体产品盈利中枢上移,有效拉动综合毛利率提升。

受益于新能源、电子元器件、散热领域等下游行业景气度提升,国内外铝锭价格高位运行,公司铝板带箔整体产销规模同比增长,营业收入大幅提升。新建高端热处理产线逐步释放产量,产销规模扩大进一步释放规模效应,摊薄单位固定生产成本,营收规模同步扩容。

公司持续推进生产工艺技改与智能化升级,提升成品率,降低辅料、人工损耗;同时优化原料与成品库存周转,减少资金占用与仓储损耗,多维度实现生产端降本增效,对冲原材料周期波动带来的盈利压力。

公司完善废铝回收、保级熔炼、精深加工一体化循环产能,再生铝保级应用规模行业领先,原料端形成稳定成本红利。再生铝低碳属性契合国内外双碳及碳关税政策,绿色认证产品出口竞争优势明显;配套铝灰资源化回收体系实现废料增值,进一步增厚单吨利润,增强公司周期抗波动能力。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。