界面新闻记者 | 田鹤琪

五矿系黑色资产整合提速,五矿发展股份有限公司(600058.SH,下称五矿发展)重大资产整合迎来新进展。

7月10日晚,五矿发展披露重大资产置换、发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)。该公司拟通过资产置换、发行股份及支付现金的方式购买中国五矿股份有限公司持有的五矿矿业100%股权、鲁中矿业100%股权,同时置出五矿贸易100%股权。

相比此前预案,此次草案进一步明确了交易对价:拟置入资产交易对价为281.15亿元,拟置出资产交易对价为55.19亿元。二者差额部分,由五矿发展以发行股份及支付现金方式向五矿股份购买。

此次置出的五矿贸易,前身系经原对外经济贸易部批准,于1988年7月28日设立的全民所有制企业,设立时注册资本500万元,企业名称为“五矿贸易有限公司”。

上述交易完成后,五矿发展的主营业务将从资源贸易、金属贸易、供应链服务,转向铁矿石采选、铁精粉生产及销售。

换言之,这家曾长期处于大宗商品流通环节的上市公司,将向上游矿山资源端延伸,即大宗贸易商转向铁矿资源开发商转型。

多位业内人士告诉界面新闻,此次重组的出发点是保障国内铁矿资源供应安全。

“资源安全是底线问题,铁矿石作为工业粮食,其供应安全是制造业的基石。”兰格钢铁研究中心主任王国清接受界面新闻采访时指出。

当前,中国铁矿石对外依存度高达80%,供给高度依赖海外。我的钢铁网资讯总监徐向春向界面新闻进一步分析,在全球地缘政治与宏观经济环境复杂多变的背景下,国内持续强调经济安全与产业链供应链安全,提高铁矿石自给率正是筑牢产业链安全的重要抓手。

“我国铁矿进口高度依赖海外四大铁矿生产商,如果双边合作出现波动,铁矿石供给将直接承压,并顺着钢铁产业传导至全部下游制造业,潜在影响面非常广。”他说。

近年来,国内政策层面对铁矿资源保障持续强化。

2022年发布的《“十四五”原材料工业发展规划》,已将铁矿列为战略性矿产资源,明确要求支持国内资源勘探与开发;2025年8月工信部等五部委印发的《钢铁行业稳增长工作方案(2025-2026年)》进一步提出,要“加快国内重点铁矿项目开工投产、扩能扩产”。

此外,近年来国家持续深化资本市场改革,鼓励上市公司通过优质资产并购重组实现发展。

王国清指出,将核心铁矿资产注入上市公司,也是推动国资证券化、实现专业化整合的体现。

2020年10月,国务院发布《关于进一步提高上市公司质量的意见》,明确指出“推动上市公司做优做强”。2024年9月,中国证监会出台《关于深化上市公司并购重组市场改革的意见》,鼓励上市公司加强产业整合。

此次资产腾挪的另一重要原因,是五矿发展亟需摆脱原有贸易业务的经营困境。

近年来,大宗商品贸易市场竞争激烈,五矿发展原有的资源贸易、金属贸易及供应链服务业务业绩易受上下游供需变化、商品价格波动等多重因素扰动,盈利能力承压。

徐向春对界面新闻分析指出,传统钢铁贸易业务利润微薄、经营风险偏高,企业选择剥离该板块,将重心转向海内外铁矿资源开采开发具备现实必要性。

界面新闻梳理公司业绩,2022-2025年,五矿发展营收下滑约33%,归母净利润大幅下滑约94.4%。

制图:界面新闻记者田鹤琪

2025年,五矿发展毛利率仅为3.44%。

相比之下,上游资源型企业由于掌握矿山资源,通常具有更高的盈利弹性,毛利率能维持在15%-20%的水平。

当前,资源贸易多为“先款后货”,而钢材销售特别是工程配供则以赊销为主。这种“上游要钱快、下游回款慢”的结构,必然形成大量应收账款和资金占用。在利润空间本就稀薄的情况下,一旦市场遇冷,利润会被迅速压扁。

界面新闻注意到,目前全球铁矿石市场处于新一轮产能扩张熊市中段,随着房地产需求调整、钢铁行业进入产能优化阶段,铁矿石价格逐步回落。

王国清表示,目前市场低谷恰是低成本获取和整合优质资产的窗口期。中国钢铁业正处结构转型,五矿发展此时夯实上游,是为下一轮周期做准备。

“相比原有贸易业务的‘大而不强’,置入的铁矿资产营收规模小,但利润丰厚。”王国清称,这能根本性改善公司基本面,能够有效改善资产质量,提升企业盈利能力。

草案披露的评估数据显示,拟置入的五矿矿业和鲁中矿业增值率分别高达186.95%和120.65%。

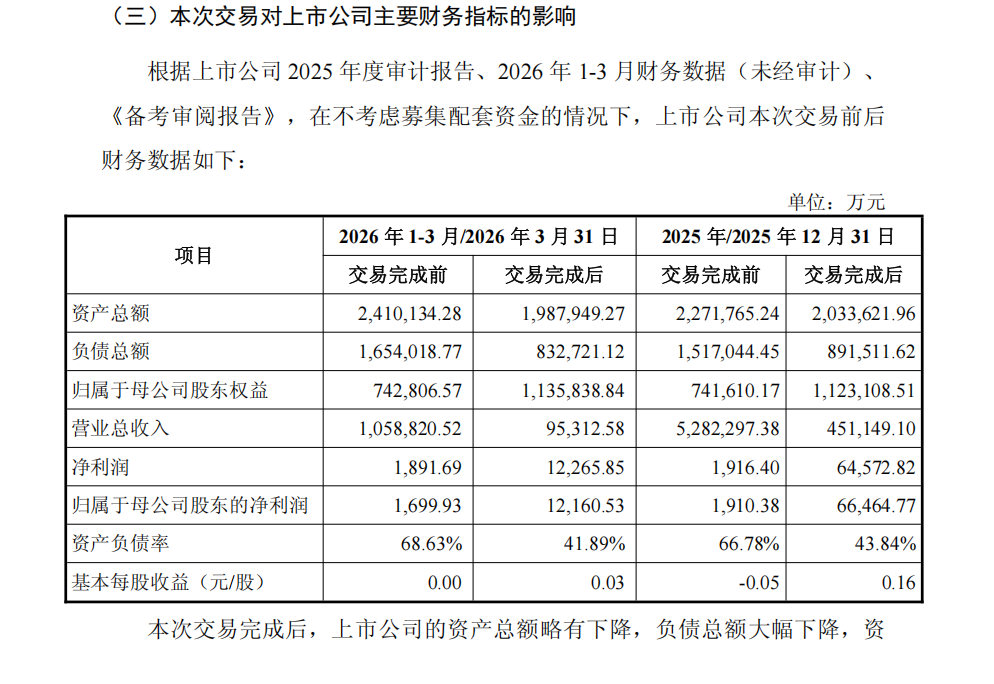

以2025年数据来看,本次交易完成后,五矿发展资产负债率大幅下降,由66.78%下降至43.84%,归母净利润上涨超50%,基本每股收益由-0.05/股提升至0.16元/股,上市公司整体盈利能力得到增强。

图片来源:五矿发展

草案显示,五矿矿业及鲁中矿业在辽宁、安徽、山东等地拥有多宗采矿权及探矿权,铁矿资源控制规模位居国内行业前列。

其中,五矿矿业全资子公司世纪鞍山陈台沟铁矿资源量达12.16亿吨,是国内首个超大规模开采、超深井“双超”矿山;五矿矿业全资子公司安徽开发矿业保有资源储量3.7亿吨,具备年产原矿700万吨的生产能力。

7月13日,五矿发展披露2026年半年报预告,归母净利润为580万元,大跌95%。该公司将其归因于国内钢材需求延续偏弱格局,钢铁行业在供需结构性矛盾仍存、原料端成本高企、库存压力上升等多重因素。

截至今日收盘,五矿发展股价跌停,报10.24元/股。

从长远来看,五矿发展能否借此次重组“脱胎换骨”,实现从大宗贸易商向铁矿资源开发商的成功蜕变,仍有待矿产产能释放与业绩兑现的检验。