【导读】上海誉升拟通过协议转让及部分要约收购,取得艾艾精工40.00%的股份

中国基金报记者牛思若

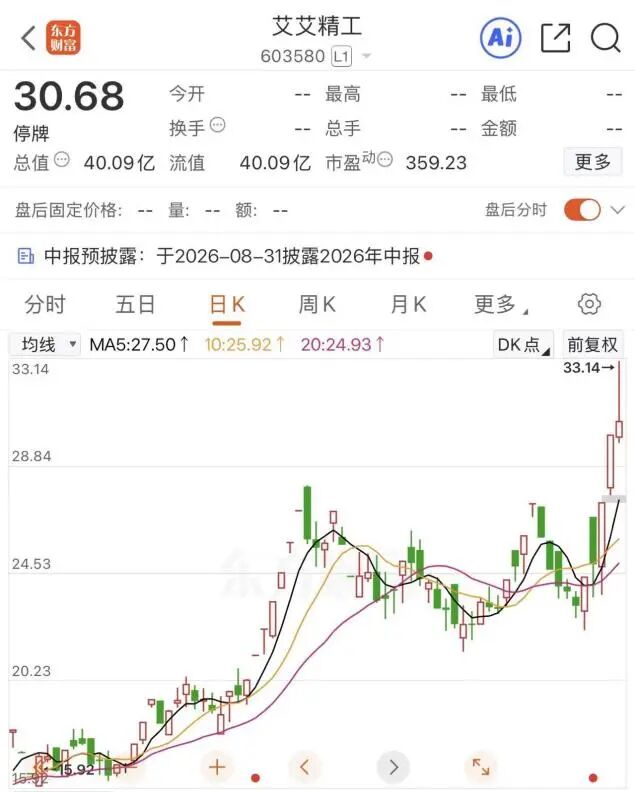

刚刚“摘星脱帽”的艾艾精工,便迎来控制权变更。

7月13日晚,艾艾精工披露控制权变更方案。上海誉升同风金属材料科技有限公司(以下简称上海誉升)拟通过“协议转让+部分要约收购”的方式,合计取得公司40%的股份,交易金额最高超14亿元。

若交易顺利完成,上海誉升将成为公司控股股东,袁源将成为新的实际控制人。公司股票将于7月14日开市起复牌。

斥资超14亿元拿下四成股份

公告显示,7月13日,艾艾精工控股股东、实际控制人蔡瑞美与上海誉升共同签署《股份转让协议》,上海誉升拟以协议转让的方式受让蔡瑞美所持有的上市公司3918.89万股无限售条件流通股份及其所对应的所有股东权利和权益,占上市公司股份总数的29.99%,转让价格为27.62元/股,股份转让总价款约为10.82亿元。

以此次协议转让为前提,上海誉升还拟发起部分要约收购,进一步增持艾艾精工1308.04万股,占公司总股本的10.01%,要约价格为27.62元/股,资金总额预计不超过3.61亿元。

按此计算,协议转让与部分要约收购合计金额最高将超过14亿元。两部分交易完成后,上海誉升将合计持有艾艾精工40%股份,成为公司第一大股东及控股股东,实际控制人由涂木林、蔡瑞美变更为袁源。

为保障部分要约收购实施,涂木林、蔡瑞美与上海誉升同日签署《预受要约协议》。涂木林、蔡瑞美承诺,分别以其持有的4410万股和417.61万股股份申报预受要约,合计占公司总股本的36.95%。

收购方成立仅7个月

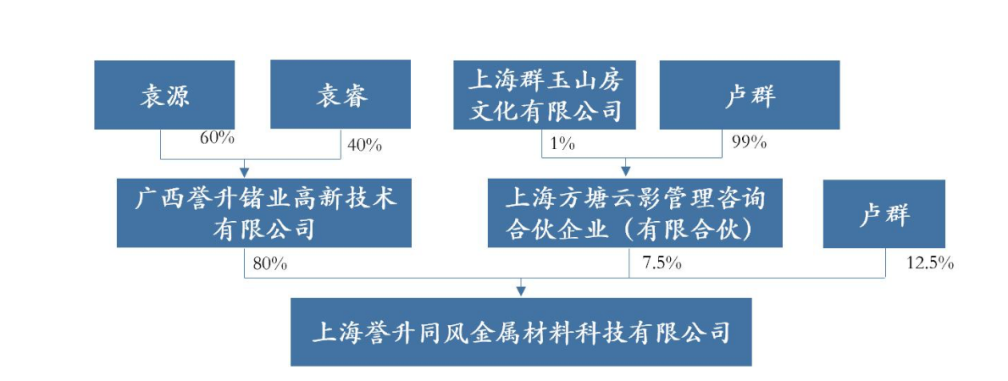

作为此次控制权收购主体,上海誉升成立时间尚不足一年。

公开资料显示,上海誉升成立于2025年12月10日,法定代表人为袁睿。截至报告书签署日,公司成立仅约7个月,尚未开展实际经营业务,也未编制财务报表。

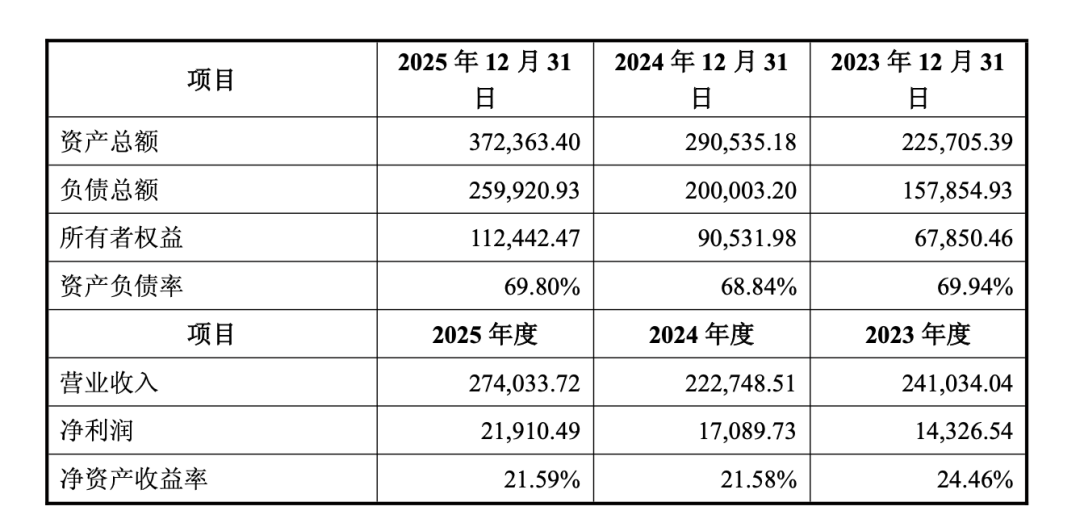

从股权结构来看,上海誉升的控股股东广西誉升锗业高新技术有限公司(以下简称广西誉升)成立于2016年7月,主营业务涵盖常用有色金属冶炼、贵金属冶炼、选矿、矿物洗选加工及金属材料制造等。广西誉升持有上海誉升80%股权,袁源、袁睿分别持有广西誉升60%、40%的股权。

财务数据显示,2025年,广西誉升实现营业收入约27.40亿元,净利润约为2.19亿元。期末,公司资产总额约为37.24亿元,资产负债率为69.80%。

从业务布局看,上海誉升背后关联着以锗、锌等品种为代表的有色金属及稀散金属产业版图,而艾艾精工的核心产品为轻型输送带,主要应用于物流、食品、烟草、印刷包装等行业,两者业务存在一定跨度。

艾艾精工表示,收购方将按照有利于公司可持续发展、有利于全体股东权益的原则,推动公司在现有业务的基础上完善产业布局,优化业务结构,改善资产质量,实现业务多元化发展,不断提升公司价值。

“摘星脱帽”后经营压力仍未解除

筹划易主前股价异动

此次控制权变更,发生在艾艾精工刚刚“摘星脱帽”之后。

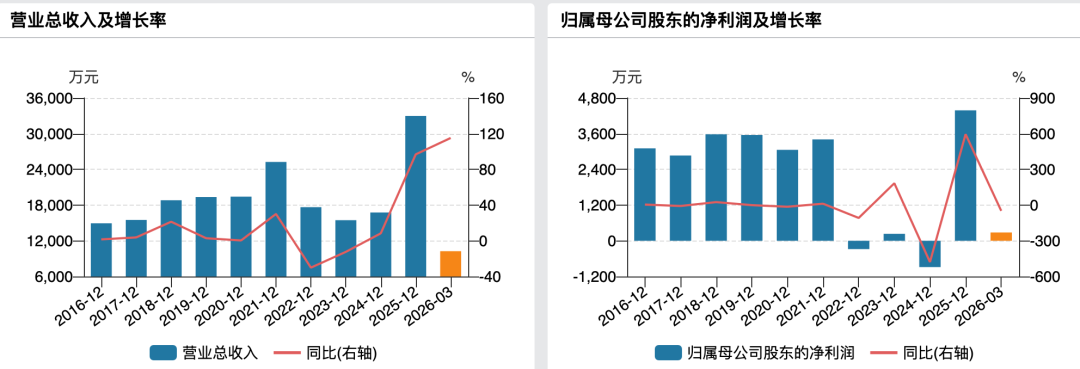

因2024年度扣除非经常性损益前后的净利润均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,艾艾精工自2025年4月30日起被实施退市风险警示。

2025年,公司通过收购泰州中石信电子有限公司(以下简称中石信),新增精密金属结构件、消费电子产业链配套及新能源电池配件等业务。当年,艾艾精工实现营业收入3.30亿元,同比增长96.85%;归母净利润为4383.99万元,实现扭亏。公司股票于2026年7月1日起撤销退市风险警示。

并购在帮助公司达到“摘帽”条件的同时,也留下了商誉及业绩兑现压力。

艾艾精工2025年收购中石信形成商誉8708.90万元,期末已计提商誉减值为1224.47万元。此外,评估报告显示,中石信新开拓的两家客户尚未签署框架协议,2026年前5个月合计确认收入仅41.14万元,后续能否实现批量销售存在不确定性。

与此同时,并购带来的新增业务也呈下滑趋势。2026年第一季度,公司精密金属结构件及电子元件业务实现主营业务收入4540.75万元,较2025年第四季度下降44.83%。从整体业绩来看,艾艾精工今年一季度实现营业收入1.03亿元,同比增长115.18%;归母净利润为279.00万元,同比下降48.43%。

值得一提的是,公司交易披露前的股价异动也受到市场关注。

7月1日至7月3日,艾艾精工股价连续三个交易日累计涨幅偏离值达到20%。公司在7月3日披露的异动公告中表示,截至公告披露日,控股股东不存在应披露而未披露的控制权转让、重大资产重组或上市公司收购等重大事项。

而就在一个交易日后,公司宣布筹划易主。