海报新闻见习记者张逸飞报道

新华社消息,美国东部时间11日,美军中央司令部宣布,美军于美国东部时间11日19时15分开始对伊朗发起打击,当天完成了本周对伊朗的第三次打击,打击了约140个伊朗军事目标。伊朗则对美国在中东地区的目标发动一系列打击,以回应美军袭击。伊朗伊斯兰革命卫队海军12日凌晨宣布,霍尔木兹海峡即日起关闭,直至另行通知以及美国停止干涉这一地区为止。

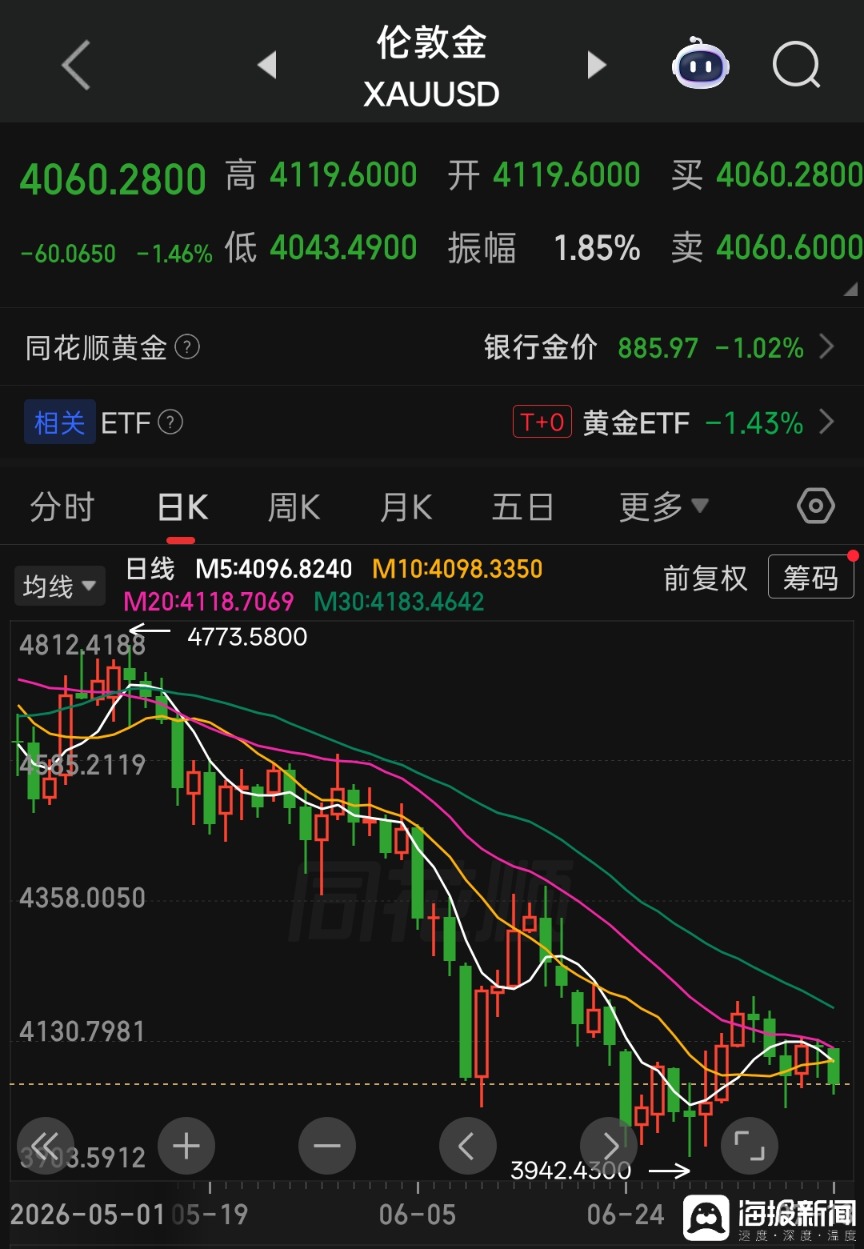

国际油价应声大涨。7月13日,WTI 原油期货涨幅午后一度扩大至 5%。然而,传统避险资产黄金却遭遇猛烈抛售——现货黄金最低触及4043美元/盎司,单日跌幅一度达58美元,跌破4100美元关口。

金价走势

“大炮一响黄金万两” 的朴素经验,这次又失灵了。早在3月初美伊战事刚升级时,金价就曾一度暴跌。为何地缘危机越深,黄金反而越跌?答案藏在一条反直觉的传导链条里。

三重传导:油价如何变成黄金的 “紧箍咒”

本轮黄金暴跌的直接推手,正是美伊冲突引发的油价暴涨。这条传导逻辑分三步走:

第一步:推高实际利率。霍尔木兹海峡承担全球约三分之一的海运石油贸易,一旦封锁,能源通胀压力骤增。市场开始押注美联储为遏制通胀而被迫加息。CME利率观测工具显示,美伊冲突发酵后,7月维持利率不变的市场定价概率回落至64%,加息25个基点的交易概率升至35%。黄金是无息资产,基准利率越高,持有黄金的机会成本就越大,其估值自然承压。

第二步:走强美元计价。黄金与美元具有 “跷跷板” 效应。加息预期推升美元指数,而黄金以美元计价,美元走强意味着金价相对 “变贵”,直接压制海外买盘。

第三步:抬升持有成本。油价→通胀→加息预期的逻辑链条一旦确立,作为无息资产的黄金的吸引力便会下降,资金便转而流向高息资产如美债、货币基金等,黄金ETF持续流出,进一步加剧抛压。

简单来说:美伊打仗→油价飙→通胀怕加息→美元强、利率升→黄金跌。避险情绪输给了加息恐惧,这就是当前黄金市场的核心矛盾。

沃什时代的美联储:市场正在失去 “锚点”

如果说油价是导火索,那么美联储新主席凯文·沃什的政策转向,则是让金价跌得更深的 “制度性背景”。

沃什是米尔顿·弗里德曼货币主义的信徒,上任后以三项改革重塑美联储:

第一,终结前瞻指引。沃什在7月1日欧洲央行论坛上明确宣布:美联储不再提前向市场暗示利率走向,完全依赖最新经济数据进行 “逐次会议决策”。政策声明从300多词大幅缩减至约130词,删除了所有关于未来利率调整方向的暗示。

第二,回避点阵图。沃什本人拒绝提交利率预测,称 “点阵图是用铅笔画的,可以擦掉”,认为主席个人预测对政策执行并无帮助。

第三,强调央行独立性。面对总统持续催促进一步降息的压力,沃什公开回应:“美联储长期以来一直保持独立,现在仍将保持独立,你们不会看到任何改变。”

过去十几年,市场已习惯 “美联储依赖症”—— 遇事不决,就押注央行托底。沃什关上这扇预期之窗后,投资者失去了政策路径的 “明牌”,只能紧盯着每一个通胀数据点自行博弈。不确定性溢价上升,任何风吹草动都更容易引发踩踏式抛售,黄金正是这种新范式下的典型受害者。

技术面与资金面:超跌反弹还有多远?

从技术面看,金价下探逼近4000美元整数关口,触及年内低位。中金公司研报测算,当前4000美元附近金价已充分定价3-4次加息空间,高于利率期货市场实际计入的紧缩预期,存在明显 “过度定价”。

资金面上,前期黄金市场超配仓位已得到充分调整。截至6月26日,SPDR黄金ETF连续多日减持,持仓规模小幅低于中性利率环境对应的合理配置水位。

这意味着什么?短期看,加息预期已被充分甚至过度定价,若后续油价回落或美国通胀数据出现缓和,空头回补可能带来阶段性反弹机会。但短期抄底仍需谨慎,因为沃什改革下的数据依赖模式意味着,任何超预期的通胀读数都可能触发新的抛压。

中长期:黄金的底层逻辑变了吗?

短期逻辑虽逆风,但黄金中长期配置的根基并未坍塌。

第一,去美元化叙事并未改变。2022年俄罗斯外汇储备被冻结后,全球央行购金成为结构性力量。2026年一季度,中国央行连续3个月加速增持黄金,中国黄金净进口达317吨,环比增长近三倍。世界黄金协会调查显示,89%的受访央行预计未来一年全球黄金储备将继续增加。

第二,沃什改革虽然短期增加了不确定性,但长期看,若美联储重回 “规则导向” 而非 “相机抉择”,宏观定价锚的清晰反而可能有利于黄金的长期价值重估。

第三,历史经验表明,战争引发的流动性冲击往往是“先跌后涨”——2008年金融危机、2020年疫情、2022年俄乌冲突爆发后,黄金都曾短期暴跌,随后大幅反弹。当前抛售更多来自对冲基金降杠杆和程序化止损,而非央行或长期配置资金的系统性撤离。

总结来说,短期看利率,长期看信用。短期来看,金价被加息预期压制,且美联储进入 “沃什迷雾”,市场缺乏锚点,波动难免;长期而言,去美元化与全球央行购金的中枢支撑未变,当前过度定价的加息预期一旦修正,反而可能酝酿反弹机会。