上周,立讯精密(02475.HK)成功登陆港交所。顶着“年内港股最大IPO”的光环、顶着豪华的全球基石阵容,但立讯精密上市首日却破发。

这家从富士康流水线起家的公司,用22年时间成长为按收入计中国大陆最大、全球第五大的精密智造解决方案(PIMS)提供商。创始人王来春以855亿元身家登上福布斯中国女首富之位,约240亿港元的募资规模也令此次IPO成为年内港股市场最受关注的发行之一。

光鲜的数字背后,一个老问题却始终如影随形:2025年,单一最大客户仍贡献了56.7%的营收。在招股书中,立讯精密以“摆渡人”自居,既非单纯代工,也非独立品牌,而是贯穿全球顶尖客户产品的全生命周期。

从富士康到苹果,再到汽车电子与AI算力,这位“摆渡人”正试图摆渡自己,驶离代工厂的宿命。

流水线打工妹的逆袭

立讯精密的故事,从富士康深圳工厂的一名女工开始。

1988年,21岁的王来春成为富士康深圳工厂首批女工,用10年时间从流水线工人晋升为管理上千人的课长。1999年,王来春离开富士康,与哥哥王来胜开始创业,富士康创始人郭台铭出资支持,并将富士康部分订单交由她承接。

2004年5月,王来春在深圳正式创办立讯精密。据立讯精密2010年A股招股书披露,2007年至2009年,富士康是立讯精密的大客户,对富士康的销售额占当期营收的比例分别为47.73%、56.46%、45.38%。创业初期的立讯,高度依赖富士康的订单。

2010年9月,立讯精密在深交所上市。而在上市前夕,富港电子出资4000万元成为第三大股东,其控股股东正崴精密的实控人为郭台铭胞弟郭台强,立讯与富士康的渊源可见一斑。

从富士康到苹果,关键转折发生在2011年。

在这一年,立讯精密耗资5.8亿元收购昆山联滔60%股权,后者生产iPad连接线,让立讯首次进入苹果供货体系。

此后,立讯精密又通过一系列并购,包括对苏州美特(声学)、纬创iPhone组装厂、昆山世硕的收购,从零部件供应商跃升为整机组装参与者,逐步成为苹果AirPods核心供应商、iPhone第二大代工厂及Vision Pro主要代工方。

三年前,苹果CEO蒂姆·库克还专门前往立讯精密为苹果生产Apple Watch的总装工厂参观,王来春一路陪同。彼时,库克也在社交媒体上发布消息称:“我们与立讯精密合作已有十多年,现在他们正在生产一些我们最先进的产品,包括碳中和的Apple Watch 系列和 iPhone 15 Pro Max等。立讯将在2030年实现为苹果生产的碳中和。”

正因如此,王来春被外界称为“果链女王”。2026年3月,“打工妹”出身的王来春,以855亿元身家登顶福布斯中国女首富。

根据弗若斯特沙利文数据,按2025年收入计算,立讯精密是中国大陆最大、全球第五大的精密智造解决方案(PIMS)提供商;在消费电子零组件及模组PIMS市场排名全球第二,市占率11.2%。

公司业务覆盖全球29个国家,拥有105个生产基地、28个自营研发中心、94个测试实验室,连续三年跻身《财富》世界500强。客户覆盖全球十大消费电子品牌、五大汽车电子品牌及五大通信与数据中心品牌,以及超过100家《财富》世界500强公司。

但较高的客户集中度,始终是悬在代工厂头上的达摩克利斯之剑。

招股书披露,立讯精密的最大客户(招股书中称为“客户A/供应商A”,市场普遍认为是苹果)的收入占比长期处于高位:2022年73.3%、2023年75.2%、2024年70.7%,而在2025年,这一比例下降至56.7%,前五大客户合计占比也从2023年的82.4%降至2025年的65.0%。

立讯精密在招股书中明确写道:我们预期客户A/供应商A的收入在总收入的占比将持续下跌。

能否摆脱代工厂难以避开的桎梏,是立讯精密正面临的大考。

“AI是生命攸关的必答题”

立讯精密对自身的定位,是以“摆渡人”角色赋能全球各领域的顶尖客户。

这一说法的底气,来源于其稳定高增长的业绩。

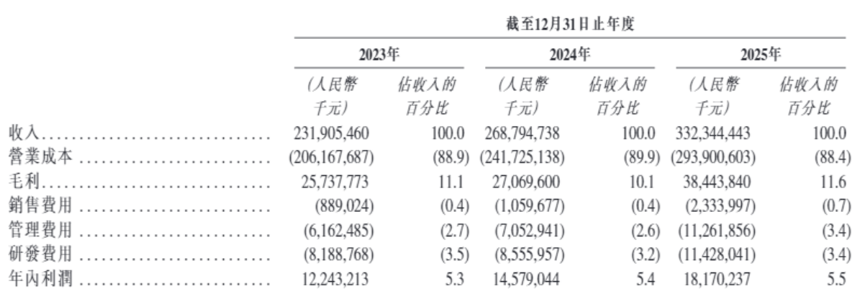

2023年至2025年,立讯精密分别录得2319.05亿元、2687.95亿元、3223.44亿元营收,同比分别增长8.35%、15.91%、23.64%,2025年扣非归母净利润为141.49亿元,同比增长21.16%,多年维持两位数高增长。

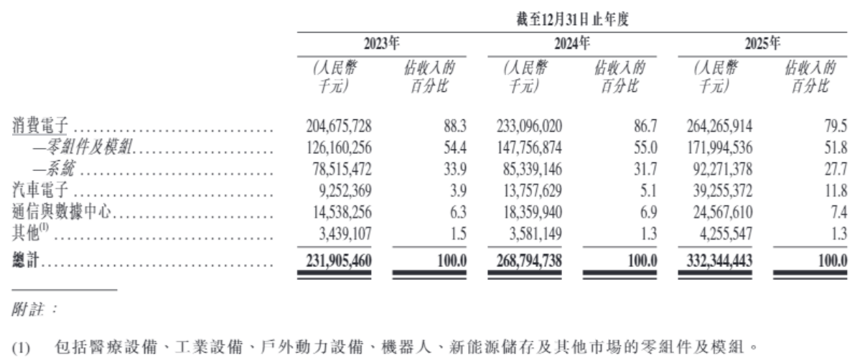

拆解立讯精密的业务结构,其仍以消费电子为主要根基,2023年至2025年,消费电子板块占总营收比例分别为88.3%、86.7%、79.5%,贡献营收超2000亿元。

但消费电子板块占据近八成营收,增长结构的不均衡,是立讯精密下定决心转型的原因。

王来春直言,前面三五年已经决定了未来三五年的状态。2021年,王来春提出“三个五年计划”,目标从消费电子扩展到汽车、通信、工业、医疗等多个业务板块。

2022年,立讯精密收购奇瑞股权,切入整车ODM平台合作;2024年,立讯精密以5.25亿欧元的对价收购德国莱尼50.1%股权,该公司是全球第四大汽车线束供应商,客户覆盖宝马、奔驰、大众等全球80%以上主流汽车品牌,在26个国家有制造基地。

大手笔收购下,汽车电子业务终有收获。2025年,立讯精密的汽车电子业务实现392.55亿元营收,为2024年的近三倍。

立讯精密在2025年报中介绍,汽车电子业务主要受益于对德国莱尼集团的收购整合以及自身智能座舱、智驾域控等产品在客户端的快速导入。

大幅增长之后,这部分业务能否撼动消费电子的主要地位,仍有待后续考量。

立讯精密同样布局AI领域,特别是通信与数据中心板块。立讯精密在招股说明书中介绍,其业务覆盖铜互联、光互联、散热管理及电源管理等领域,但其于该领域的市场地位仍被归为“Others”类别。根据弗若斯特沙利文,立讯精密为全球第十大通信与数据中心零部件及模组精密智造解决方案提供商,全球市占率为2.5%。

可是,对于立讯精密的未来而言,AI至关重要。王来春表示,AI不是锦上添花的选择题,而是生命攸关的必答题,是驱动全价值链升级的核心引擎。AI将不只是工具,而是重构电子制造的基因。她期望三年内全链条AI渗透率达30%,让每一颗螺丝钉都带着智能的基因。

成功登陆港股,也为立讯精密打开了全球化运作的新通道。立讯精密在招股书中表示,此次港股上市募资约240亿港元,将主要投向扩充汽车电子、消费电子的产能及升级生产基地,以及技术研发、产业链并购等方向。

截至7月13日收盘,立讯精密报收于每股61.40港元,较发行价63.28港元下跌2.97%,市值为4743亿港元。