21世纪经济报道记者邓浩

AI超级周期导致的产能结构性错配,正在对相关产业产生巨大影响。

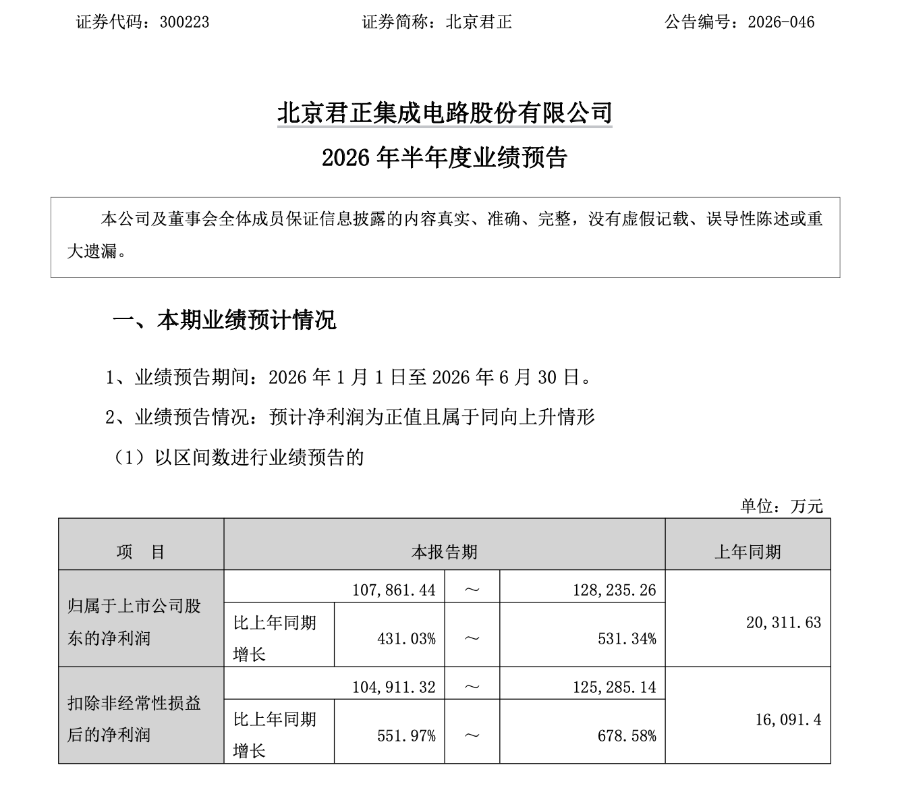

7月13日晚间,北京君正发布业绩预增公告,今年上半年归母净利预计达10.79亿元至12.82亿元,同比大幅增长431.03%至531.34%。

据央视财经此前报道,2026年3月至6月期间,车规级存储芯片价格暴涨约180%,是近期新能源汽车集中调价的核心推手。北京君正作为国内车规存储龙头,业绩暴涨或是深度受益于车规存储涨价。

截至发稿,北京君正股价上涨3.45%。

据了解,三星、SK海力士、美光三家全球存储巨头垄断了90%以上的市场份额,自去年下半年开始,由于AI服务器需求暴涨,三大厂商将70%~80%的先进产能转向HBM(高带宽内存)和DDR5等AI专用产品,导致其他品类供给结构性紧张。

TrendForce集邦咨询数据显示,2026年第一季度,全球常规DRAM芯片合约价环比上涨90%~95%,服务器DRAM涨幅约90%,NAND Flash合约价上涨55%~60%。

7月初,北京君正在接受机构调研时指出:“DRAM涨价比较多,一季度国内客户开始调价,二季度国内客户仍在继续涨价,同时海外客户也陆续开始调整价格,预计二季度收入和毛利率会继续增长;三季度价格会继续上调,四季度的价格政策要到三季度才能确定,不过目前看四季度供应仍然较为紧张,存在继续调价的可能性。”

据华源证券研报,在需求端,不同智能化程度车型存储用量差异较大,智能化程度较高的车型仅信息娱乐系统(IVI)和数字集群+ADAS/自动驾驶DRAM用量就可能达到128GB;NAND用量可能达到544GB。考虑到国内高阶智驾快速渗透的趋势,预计单车存储用量仍将持续提升。

在供给端,华源证券认为,车规级存储供给受AI需求挤压,比如2026年汽车可能获得的DRAM产能预计只占全市场的4%。对于智能化程度较高的车型,单车存储成本或从约820美元提升至约5100美元,存储成本上涨的绝对值在4000美元以上。

北京君正也在前述公告中解释称:“受益于存储大周期的推动,公司存储芯片需求旺盛,其中公司DRAM产品由于供应持续紧张,产品售价涨幅较大;公司Flash产品受益于AI服务器、光模块等领域的发展,销量同比明显增长;同时,受原材料KGD缺货、涨价等因素影响,公司计算芯片产品进行了价格上调,销售收入同比实现强劲增长。”

此外,在华源证券看来,由于车规级存储的涨价节奏或滞后于通用存储1~2个季度,而通用存储当前环比仍保持快速增长,车规级存储后续涨价的高度与持续性可能继续超市场预期。

北京君正认为,对于明年存储涨价情况,“目前无法预估,要看市场供求情况,总的来看,明年传统DRAM产品的产能情况可能不会有大的改善,预计供需还是会比较紧张。”