6月29日,武汉中科创新技术股份有限公司(下称“中科创新”)递交科创板招股书(申报稿),保荐机构东吴证券(601555)。

此次并不是中科创新第一次尝试IPO,2014年7月公司就曾经发布创业板招股书申报稿,之后无疾而终,蛰伏十余年之后公司于2025年6月启动科创板辅导,募资额较前次大涨293%。

这家起源于中科院物数所的工业无损检测装备商,账面上是一份漂亮的成绩单:三年营收从2亿元升到3.78亿元,归母净利从3142万元涨到7927万元。可翻到分红那一栏,底色就变了——2024年,公司一次性分掉4642万元,比它当年赚到的全部归母净利还多。

比净利还多的分红和历时十余年的对赌

先把这两个数字放在一起看。2024年,中科创新实现归母净利润4518万元,同一年分红4642万元,占归母净利润的102.75%——当年挣的钱分完了,还倒贴了一截。

这不是一笔孤立的操作。按控股股东和润联56.62%的持股折算,这轮分红里约有3271万元流向以张芾家族为核心的老股东。钱刚从公司账上分出去,招股书申报稿却转身向公众伸手:本次IPO拟募资7.76亿元,其中2亿元用于“补充流动资金”,占募资总额约25.77%,也是6个募投项目中使用募集资金第二大的项目。

一家刚把整年利润分光的公司,为什么转头向公众募2亿“补流”?

公司很缺钱吗?其实不然,截至2025年末,公司有货币资金9425万元、交易性金融资产5300万元,类现金合计1.47亿元,而有息负债仅有700万的短期借款和204万的“一年内到期的非流动负债”,且资产负债率也常年处于不足30%的低位。

募资2亿补流的一个合理解释可能是,公司的流动性不佳,需要补血。报告期末,公司的流动比率分别为2.96倍、2.73倍和2.73倍,而可比公司均值则高达9.58倍、10.40倍和9.46倍,是中科创新的3倍以上;速动比率分别为2.25倍、2倍和2.08倍,仅2倍出头,而可比公司均值为8.84倍、9.71倍、8.81倍,差别显而易见。

顺着被分走的4642万往上追,终点是同一个名字——张芾。

张芾直接持有中科创新1.10%股份,通过控股股东和润联间接持有51.52%,合计52.62%;再加上对和润联的控制,他实际支配公司57.72%的表决权,是唯一实际控制人。本次发行后,和润联持股由56.62%摊薄至42.47%,控制权仍然稳固。

这套控制结构的边界,还往公司体外延伸:向控股股东控股的晴川检测租赁房屋设备、向关联物业公司采购物业服务,2025年单是武汉市恒耀物业一家的物业采购就达237.6万元;2024年换股收购和润联、聚磁缘、赵万雄等持有的资产,更是一笔1.36亿元的偶发性关联交易。

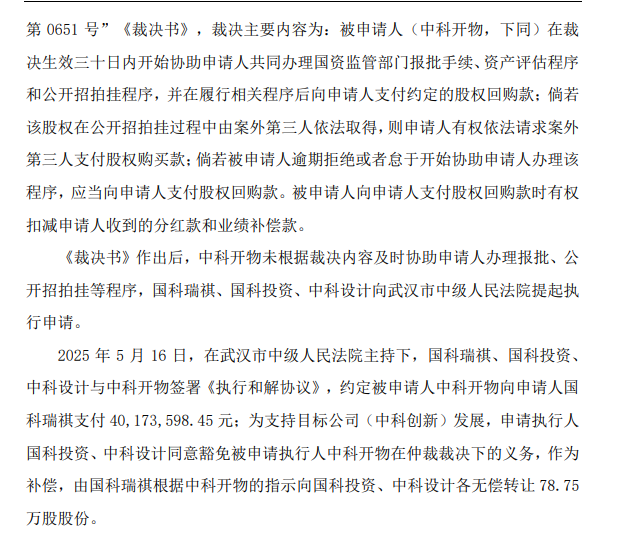

再往回翻,这家公司的上市之路本身带着一段旧账。2012年5月,前控股股东中科开物引入国科瑞祺、国科投资、中科设计三家机构,并签了带业绩承诺(2012-2013年净利润不低于3000万和3700万元)和股份回购的对赌条款。因为没能在约定时间内完成上市(投资之日起36个月内),三家股东2022年3月11日向中国国际贸易仲裁委员会申请仲裁并获裁决;直到2025年5月16日,才在武汉市中级人民法院主持下签署《执行和解协议》,由中科开物向国科瑞祺支付4017万元了结,这也是招股书申报稿披露的报告期内唯一的诉讼/仲裁事项;一个月之后,中科创新开启此次科创板IPO辅导,也就是说,前次IPO的对赌事项,直至本轮IPO辅导之前一个月才清理干净,如果不是计划本轮IPO,中科创新及前任和现任控股股东是否有意愿和能力兑现和清理前次对赌协议值得商榷。

即便明面上已经和解,对赌条款的清理其实还留有尾巴:国科瑞祺获得4017万元的同时,国科投资、中科设计选择继续支持公司,豁免中科开物仲裁决议下的义务,作为补偿,由国科瑞祺根据中科开物的指示向二者分别无偿转让78.75万股股份。至于中科开物、中科创新及现控股股东和润联与国科投资、中科设计是否重新签订了对赌条款,招股书申报稿没有明确,对于“一朝被蛇咬”的国科投资、中科设计来说,获得某种保证或者保障似乎乃理所应当,但申报稿明确“截至本招股说明书签署日,发行人不存在作为对赌协议当事人的协议、亦不存在……的约定”。

旧账在2025年5月刚刚清偿,新一轮冲刺紧随其后。当上市本身成了一份必须兑现的承诺,那张净利大增75%的成绩单,究竟是经营的结果,还是冲刺的产物?

高盈利带不来现金流,警惕商誉减值和坏账计提不足

2025年,中科创新营收增长28.81%,归母净利却增长75.47%,利润增速是营收增速的两倍还多,而其母公司当年的净利润同比增速仅有37.19%,与合并报表存在较大差距。缺口,是子公司填上的:华宇一目2025年贡献净利1893万元、西红柿科技898万元,两者合计约占公司总净利的35%。

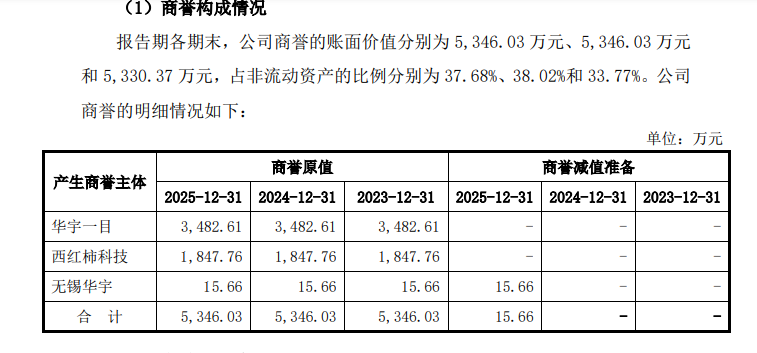

这两块利润是“装”进来的。华宇一目原本由家族控股股东和润联一方先行收购,2024年12月才由发行人以0.68的换股比例注入上市主体(西红柿科技是华宇一目2023年12月已收购的全资子公司,随之一并并入)。2024年——并表前——这些子公司1216.53万元的净利,被计入了非经常性损益。换股在账上留下的,是5330万元商誉,占2025年末总资产的7.93%。但并购并不是毫无风险:孙公司无锡华宇的15.66万元商誉,在2026年1月注销前已被全额计提减值,申报稿提示风险称,“如果子公司的经营情况出现不利变化,有可能会产生较大商誉减值,将对公司未来的经营业绩产生不利影响”。

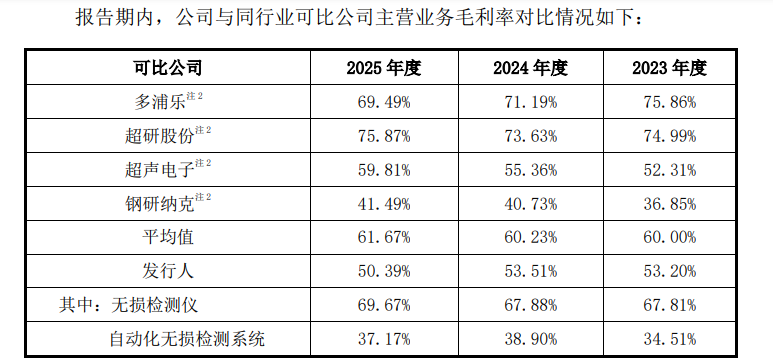

而且,招股书申报稿里的产品毛利率并不像外围概述里估的那样均匀,自动化系统三年在34.51%–38.90%(2025年下降约2个百分点)、检测仪则高达67.81%–69.67%,主营业务毛利率2025年由53.51%降到50.39%,也和大额系统集成占比抬升、外购机械件增多有关。

不仅自身呈现出下降趋势,中科创新的主营业务毛利率在报告期也是连续低于可比公司均值,公司分别为53.2%、53.51%和50.39%,可比公司均值分别为60%、60.23%和61.67%,不仅高于中科创新7-10个百分点,而且呈现明显的上升趋势,公司认为这种差异“具备合理性”。

高达75%的增长既然是拼凑起来的,那这些装进来的利润,扛得住现金流的检验吗?

中科创新的经营活动现金流净额三年几乎原地踏步——3662万元、3487万元、3888万元,并没有随着净利大增而往上冲。两者相除,经营现金流与净利润之比(净现比)从2023年约117%一路滑到2025年约49%,意味着2025年过半的账面利润没有变成真金白银。

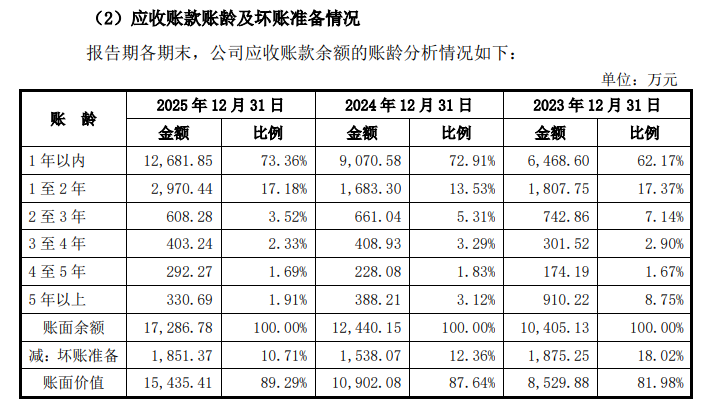

钱卡在了应收账款上。报告期各期末,公司应收账款净值从8530万元升到15435万元,占流动资产比例从24.35%抬到30%;2025年末应收账款余额已达17287万元,而期后回款并没有跟上:截至2026年2月28日,2023-2024年末的应收账款的期后回款率还有79.70%、77.57%,到2025年末骤降到17.97%。也就是说,2025年确认的那批收入,绝大部分到次年2月底还躺在账上没收回来,即便是2023年末的应收账款,历时两年多仍有20%以上未收回,而公司报告期的坏账计提比例分别为18.02%、12.36%和10.71%,在应收账款账面余额越来越高、2023年末余额尚有20%未收回的情况下,计提的坏账比例反而下降近一半,公司存在计提不足、粉饰利润的嫌疑。

需要指出的是,中科创新的资产周转能力大幅低于可比公司。报告期,公司的应收账款周转率分别为2.36次、2.57次和2.54次,而可比公司均值分别高达7.75次、4.54次和4.05次;存货周转率也呈现同样的景象,中科创新仅有可比公司均值的6成左右。如此慢的资产周转,必然会占用公司大量的资金、降低公司的盈利能力。

有人可能会说,这是客户结构决定的。中科创新2025年前五大客户是鞍钢集团(特钢,1673万元、占营收4.42%)、中信泰富(特钢,1323万元)、中国石油(石化,1239万元)、中国中冶(冶金,1103万元)、山东广富集团(钢铁,885万元),清一色央国企与大型集团,账期长、验收慢确有其事,但历时两年多仍有20%以上账款无法收回仍然难以用客户结构完美解释。

一家连货款都收不回来的公司,凭什么自称“硬科技”?

“科创”二字,含金量几何

顺着“收不回的现金”,再看它敲开科创板大门的那块敲门砖——研发。

中科创新的研发费用率三年一路下滑:11.67%、10.26%、7.53%。2025年的7.53%,不到招股书所列同行业可比公司均值16.34%的一半(可比公司为多浦乐、超研股份、超声电子、钢研纳克,其中多浦乐22.21%、钢研纳克14.46%、超研股份12.36%,均高于中科创新)。研发费率两年累计下降4.14个百分点,“持续竞争力存疑”。公司三年累计研发投入8188万元、占营收9.40%,勉强够着科创属性“累计8000万”的门槛;但费率的方向是往下的,增长的动力更多来自并表,而非研发驱动。

这不是说中科创新没有技术底子。公司确实起家于中科院物数所,是国家级专精特新重点“小巨人”,累计有效专利144项(发明70项、实用新型67项、外观7项),主持或参与制定国家、行业、团体标准共82项,其中牵头8项、含5项国家标准;在国内超声无损检测系统市场占6.1%、位列第四,检测仪约占9.6%。

本次募资的用途,把“科创”与“补血”的张力摆到了明处。7.76亿元募资分作6项:多功能研发中心建设2.14亿元、补充流动资金2亿元、漏磁无损检测生产基地1.24亿元、超声无损检测生产基地1.03亿元、营销网络及服务体系8089万元、新产品产业化5415万元——研发与产能项目之外,第二大的项目就是那2亿元补流。

增长靠并购、分配偏家族、现金收不回、研发在失血——真正支撑中科创新募资额较前次大涨近3倍的到底是什么?