在低利率环境持续深化的背景下,“固收+期权”理财产品以高等级固收筑底、小比例衍生品增强的结构化设计,成为稳健型资金追求收益增厚的重要方向。

回顾2026年上半年,这类产品的发行市场呈现出新的格局:发行总量稳步扩容,挂钩标的结构发生显著切换,此前热度较高的黄金标的占比显著回落,大类资产指数成为新发产品挂钩的“香饽饽”。

从收益来看,存续期满半年的产品上半年算术平均净值增长率达2.26%,平均最大回撤仅0.80%,收益风险比优势突出,头部机构凭借成熟的策略能力持续领跑。

上半年新发市场:热度升温,13家机构发行380只

据南财理财通数据,今年上半年有13家理财公司合计新发380只公募“固收+期权”理财产品。招银理财以71只的新发数量领先,中邮理财、宁银理财和渝农商理财的新发数量均在50只以上。

整体来看,“固收+期权”产品发行热度持续攀升,一方面源于纯固收产品收益空间收窄,机构迫切需要通过结构化工具拓展收益边界;另一方面,这类产品风险等级普遍偏低,契合当前市场环境下投资者对稳健增值的诉求。

挂钩标的演变:黄金品类降温大类资产指数占比超五成

挂钩标的的选择,直接决定了“固收+期权”产品的收益特征与风险结构。2026年上半年,此类产品的标的结构出现明显的趋势性切换。

曾经热门的黄金挂钩产品显著降温。上半年国际黄金市场剧烈震荡,1月创出历史新高后持续下行,6月末创下近半年新低。受金价大幅波动影响,新发产品中挂钩黄金(AU9999.SGE)的比例相较2024年、2025年明显减少,仅约14%的新发产品选择黄金作为挂钩标的。

与之形成对比的是,大类资产指数成为绝对主流。今年上半年新发的“固收+期权”产品中,54%的产品选择挂钩大类资产指数,热门标的包括钱潮大类资产趋势策略指数、申万睿衍中国多资产智能配置指数、浙商银行中国大类资产配置稳健策略指数、中信证券全球大类资产趋势策略指数等。

这类产品内嵌结构通常为看涨价差或看涨期权,收益与挂钩指数相对初始日的上涨幅度挂钩。近两年全球大类资产指数整体表现向好,对应挂钩产品的收益兑现度较高,进一步推动发行热度上升。

此外,上半年市场上还有少量挂钩外币汇兑汇率、中证1000指数的“固收+期权”产品发行,进一步丰富了标的谱系,满足不同投资者的配置偏好。

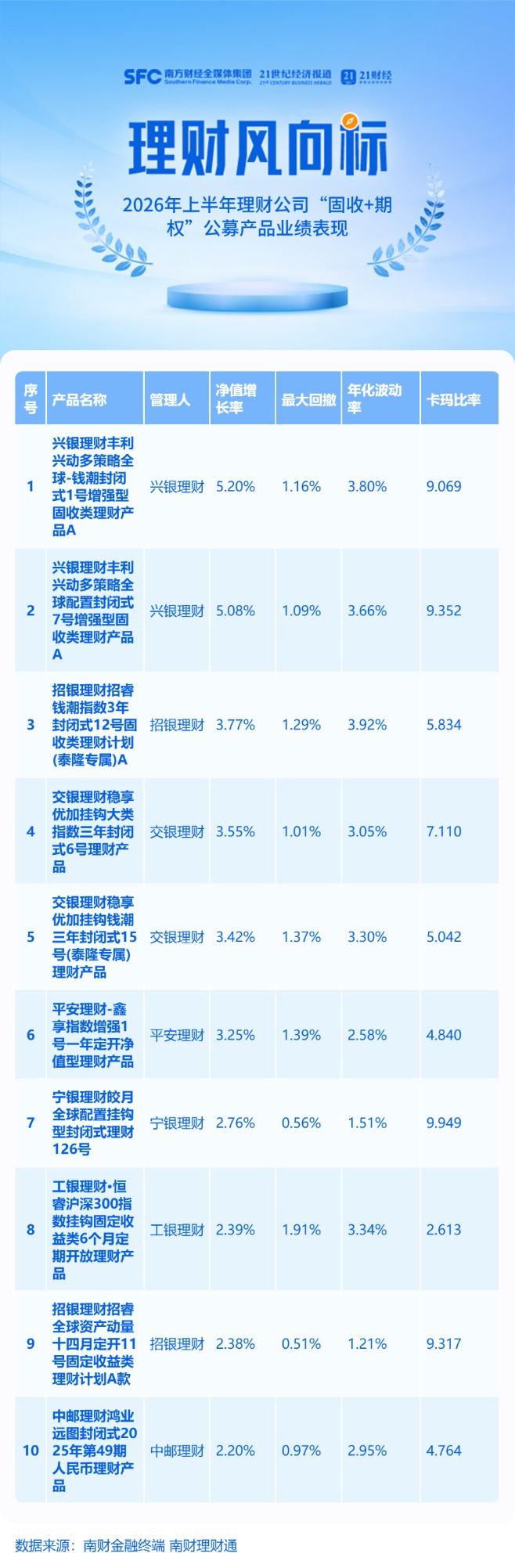

业绩表现:上半年平均收益2.26%,2只产品涨超5%

截至上半年末,理财公司存续期满半年的“固收+期权”公募理财算术平均净值增长率和最大回撤分别为2.26%和0.8%,延续了“收益稳健、波动可控”的产品属性。

绩优产品中,兴银理财“丰利兴动多策略全球-钱潮封闭式1号增强型固收类理财产品A”和“丰利兴动多策略全球配置封闭式7号增强型固收类理财产品A”两只产品上半年净值涨超5%,招银理财、交银理财和平安理财均有产品上半年净值涨幅在3%以上。

绩优产品拆解

兴银理财“丰利兴动多策略全球-钱潮封闭式1号A”成立于2024年8月20日,风险评级R2,产品期限为3年,持有1100天后自动到期。

该产品固收部分坚持稳健生息策略,严控利率和信用敞口,保持固收部分收益相对稳定;所投金融衍生品为欧式看涨期权,挂钩标的证券为钱潮大类资产趋势策略指数3.2(以下简称“钱潮指数”,代码:QCMAT3S.WI),期初定价日为2024年8月21日,期末定价日是2027年8月23日。

据南财理财通数据,产品业绩比较基准设定如下:若钱潮指数期末价格低于或等于期初价格,则业绩比较基准为年化0.2%;若钱潮指数期末价格高于期初价格,则业绩比较基准为年化0.2%~7%。

钱潮指数是大类资产配置策略指数,指数样本空间涵盖中、美等全球主要市场,将大类资产配置的思想规则化,根据风险平价和动量原则构建出的量化策略指数。该指数的底层标的包括全球范围的债券、股票、商品等。

资产配置建议

整体来看,2026年上半年“固收+期权”市场呈现发行扩容、热门标的切换、业绩稳健三大特征。大类资产指数取代黄金成为第一大挂钩标的,反映出机构对全球多元资产配置策略的认可度持续提升;而产品整体回撤控制在较低水平,也印证了该类策略在震荡市中的配置价值。

需要注意的是,期权增强部分存在不确定性:若挂钩指数在观察期内未达到既定行权条件,期权部分可能损失权利金,从而拉低产品整体收益。

对于投资者而言,选择“固收+期权”产品时,不应仅关注历史收益,更要厘清挂钩标的的类型与期权结构逻辑,结合自身对相关资产的判断与风险承受能力做决策。偏好全球大类资产均衡配置的投资者,可关注挂钩多资产策略指数的产品;看好A股特定宽基行情、希望低门槛参与的投资者,则可优先选择对应指数增强类产品。