近日,康佰家医药集团股份有限公司(下称“康佰家”)招股说明书公布,公司拟在上交所主板上市。

康佰家主要以直营药店为核心载体,开展医药零售业务。得益于在闽浙赣地区的常年深耕,公司毛利率、净利率处于业内前列。近年来,其通过开店、并购等手段,开启加速扩张之路,随之而来的,则是店效下降、管理难度提升、商誉增加等多重挑战。

门店数量大幅增长,IPO募资继续求扩张

康佰家成立于2012年,总部位于福建省福州市。2023年至2025年,公司营业收入分别为47.48亿元、51.25亿元、53.83亿元;扣非净利润分别为3.32亿元、2.91亿元、3.06亿元。

其2024年营收增长稍快的原因之一,在于门店大幅增长。报告期内,康佰家直营药店数量分别为1934家、2437家和2484家,加盟店数量分别为44家、124家、180家,2024年直营店同比增幅达26%,加盟店增幅则达181.81%。

南都记者注意到,近年,医药零售行业竞争日益激烈,零售药店生存难度大幅增加,但康佰家将此视为发展机遇。招股书表示,2024年全国有3.9万家零售药店关闭,闭店率达到5.7%,且关店速度在当年四季度有所加快。这一“汰弱留强”的过程为管理规范、资金雄厚、具备规模与品牌优势的头部企业通过并购整合实现外延扩张创造了历史性机遇。

基于此,公司制定了“深耕福建、做强华东、辐射全国”的梯度发展战略,具体通过“并购加自建”的方式,进行扩张。

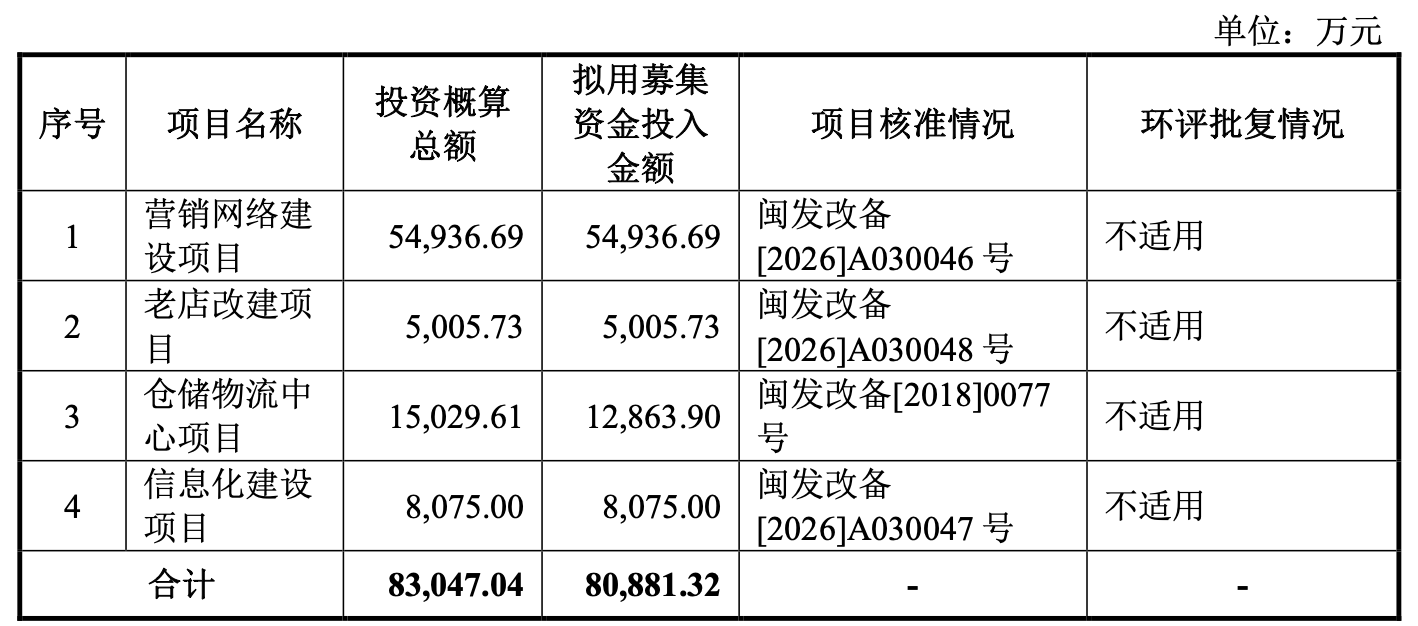

此次IPO,康佰家拟募集资金约8.3亿元,其中近5.5亿元准备用以营销网络建设项目。招股书称,本次募集资金投资的营销网络建设项目,旨在通过一项系统化、规模化的连锁药店网络拓展计划,进一步巩固和扩大公司在核心区域市场的覆盖深度与广度。项目计划在四年内,于公司具有战略优势及高增长潜力的福建、江西、浙江三省,共计拓展1250家直营门店,构建一个密度更高、层次更丰富、布局更优化的终端服务网络。简单来说,即用以“继续开店扩张”。

上图截自康佰家招股说明书

毛利率业内领先,店效出现下降

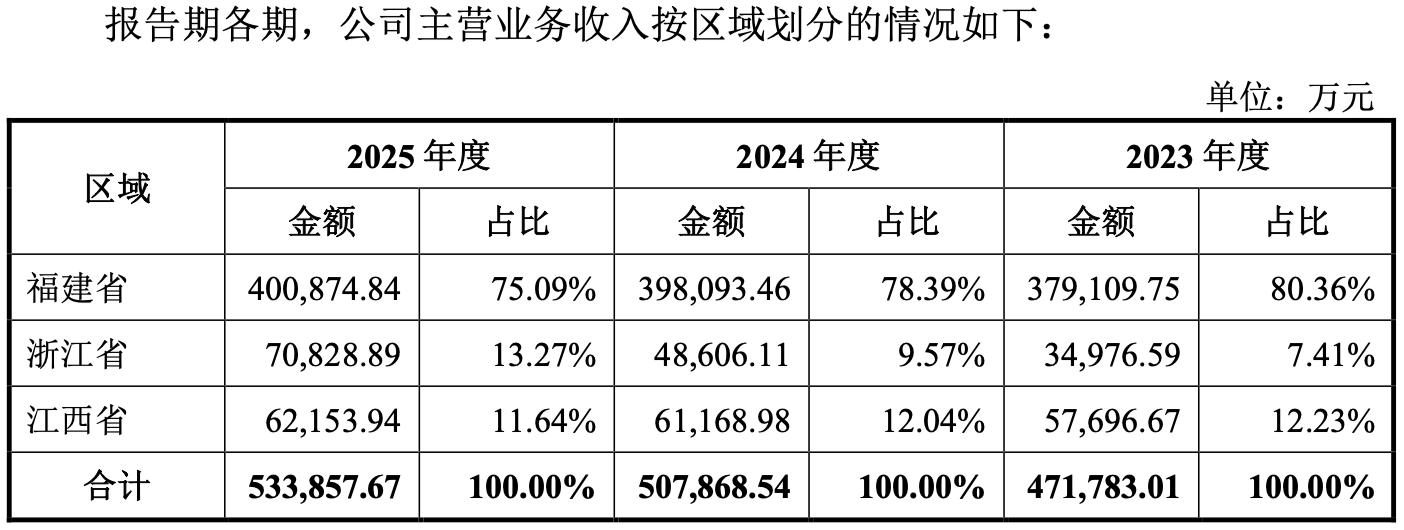

作为康佰家的大本营,目前,福建省为其贡献了超七成收入,康佰家亦称得上福建省的行业龙头企业。

上图截自康佰家招股说明书

得益于对单一区域的长期深耕,2023年至2025年,康佰家毛利率分别为36.66%、36.37%、36.27%,虽然有所下降,但整体稳定。同时,公司店效较高,2025年单店净利润达11.69万元。

上图截自康佰家招股说明书

从上图可以看出,在可比公司中,康佰家虽然营收规模最小,但单店净利润位列第一,毛利率同样处于领先位置,仅次于益丰药房(603939.SH)、一心堂(002727.SZ)及大参林(603233.SH)。

不过,加速扩张阶段,康佰家已经出现了店效下降的情形。

结合门店数量、营收、净利润等数据,2023年至2025年,康佰家单店营收分别为240万、200万元、202万元;单店扣非净利润分别为16.8万元、11.34万元、11.51万元。

2024年,在门店整体数量增长29.47%的情况下,公司单店营收下降了16.66%,单店净利润下降了32.5%。2025年,这两项数据虽然有所企稳,但同年门店数量同比增幅已降至4.02%。

遭“诱导推销”“虚假宣传”等投诉

与门店数量快速扩张随之而来的,是管理难度的上升。

在黑猫投诉、消费保等平台,均有不少对于康佰家药店的消费者投诉,投诉内容涉及服务(态度差、诱导推销)、产品质量(劣质、器械污染)、价格歧视(价格偏高、线上线下不一致)、虚假宣传等多个方面。

例如,2026年4月12日,有消费者称,在康佰家购买额温枪后,发现测温不准,便寻求退换货。遭遇店员推诿,且态度恶劣。

上图截自黑猫投诉

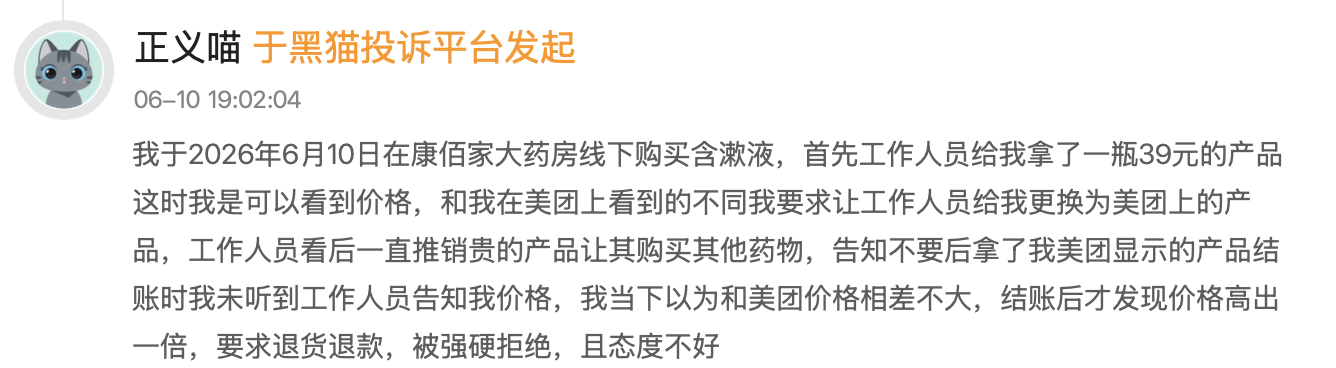

6月10日,有消费者表示,在康佰家大药房线下购物时,被工作人员引导推销高价产品。

上图截自消费保平台

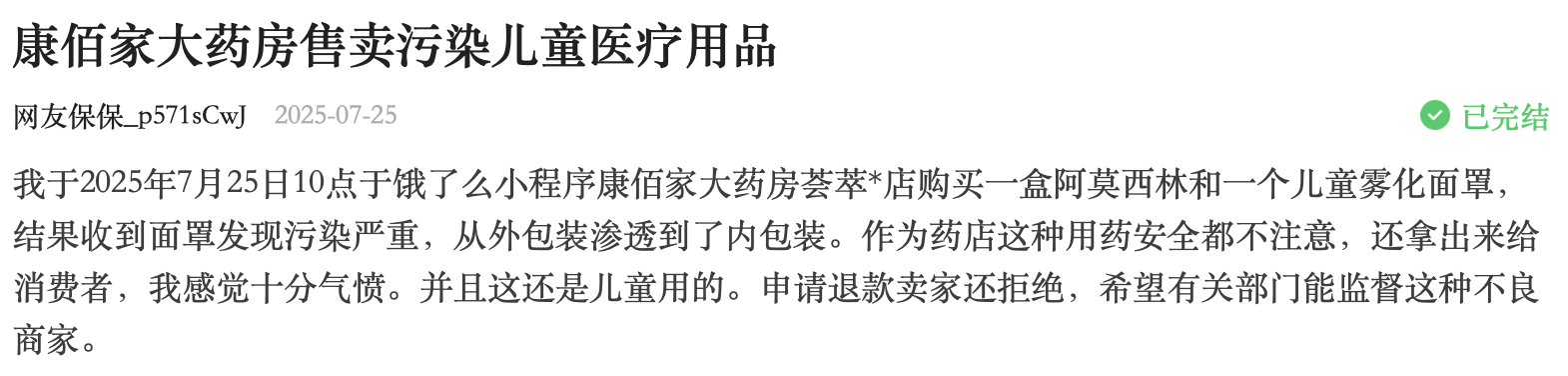

去年9月,有消费者表示,自己失眠,在康佰家大药房被连续推销多款产品,且均没有效果;7月,有消费者称,在康佰家购买的儿童雾化面罩污染严重,从外包装渗透到了内包装,申请退款还遭拒绝。

招股书同样表示,门店网络快速扩张过程中,若内部管理能力、督导体系及人才储备的增长速度未能与业务扩张速度相匹配,可能导致部分门店出现运营不规范、服务标准不统一或合规执行不到位的情况,从而对整体品牌形象和经营业绩产生不利影响。

除管理外,康佰家扩张之路面临的另一个挑战是商誉减值风险。

截至2025年末,康佰家账面商誉达3.21亿元,较2023年末已经上涨了169.74%。实际上,2023年开始,康佰家江西地区医药商业资产组就已经开始计提减值准备。该资产组账面商誉原值1179万元,2024年即全部计提损失。这也是公司当年利润下滑的原因之一。

就如何面对管理、店效、商誉等挑战,南都记者向康佰家发送了采访函,公司表示暂不方便回复。