在近年来的指数投资实践中,以“低估值”为核心筛选逻辑的指数产品受到了越来越多投资者的关注。其中,中证红利、中证红利低波动等传统红利指数早已深入人心,而国证自由现金流指数作为后起之秀,也正以亮眼的长期业绩吸引着市场的目光。

然而,面对这些同样挂着“低估值”标签的指数工具,不少投资者心中都有一个共同的疑问:红利指数和自由现金流指数,到底有什么本质区别?它们在组合配置中各自扮演什么角色?有没有一个指数能同时兼顾两者的优势?

今天,我们就以“收益来源—编制逻辑—配置角色”的三层框架,为大家拆解清楚这三类指数的差异与互补关系。

一、收益来源大不同:一个赚“股息”,一个赚“成长”

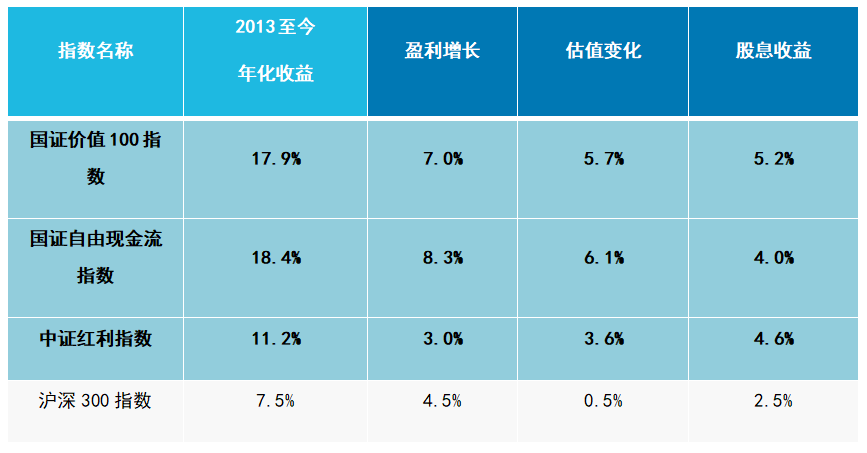

虽然红利和自由现金流指数都从低估值出发,但它们的长期收益“发动机”截然不同。我们以2012年12月31日至2026年4月30日的全收益指数年化收益数据为例,将其拆解为盈利增长、估值变化、股息收益三个维度来对比:

中证红利指数年化收益约11.2%,其中股息收益贡献4.6%是核心来源,而盈利增长(3.0%)与估值变化(3.6%)贡献相对有限。这意味着,红利指数的长期回报更像是一笔“收租”生意——不依赖企业业绩的爆发式增长,而是通过持续的现金分红和股息再投资,实现复利积累。

国证自由现金流指数年化收益约18.4%,其中盈利增长贡献8.3%、估值变化贡献6.1%,两项合计超过14%,而股息收益4.0%则作为补充。这说明自由现金流指数的收益“发动机”完全不同——它赚的是企业真实盈利增长和估值修复的钱,更像是红利资产中的“成长”投资。

简单来说:红利指数是“股息单核驱动”,追求稳定现金流;自由现金流指数是“盈利+估值双轮驱动”,追求更高的长期回报弹性。

数据来源:Wind,自2012年12月31日至2026年4月30日。以上仅为对中证红利指数、国证自由现金流指数、国证价值100指数、沪深300指数过往表现的客观展示(全收益口径),不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。

二、编制逻辑大不同:一个看"分红意愿",一个看"赚钱能力"

收益来源的差异,根源在于两类指数编制规则的底层逻辑不同。

中证红利指数的选股规则,核心围绕“分红连续性”与“股息率水平”展开。它要求成份股满足连续三年现金分红,并按过去三年平均股息率排名筛选。这套规则的优势在于选出的是真正有“分红意愿”的企业,但不足之处在于:如果一家企业基本面恶化导致股价大跌,其表面股息率反而会被动升高,容易落入“红利陷阱”——即“赢了股息,输了本金”。红利低波指数在此基础上加入了低波动因子,一定程度上缓解了这一问题。

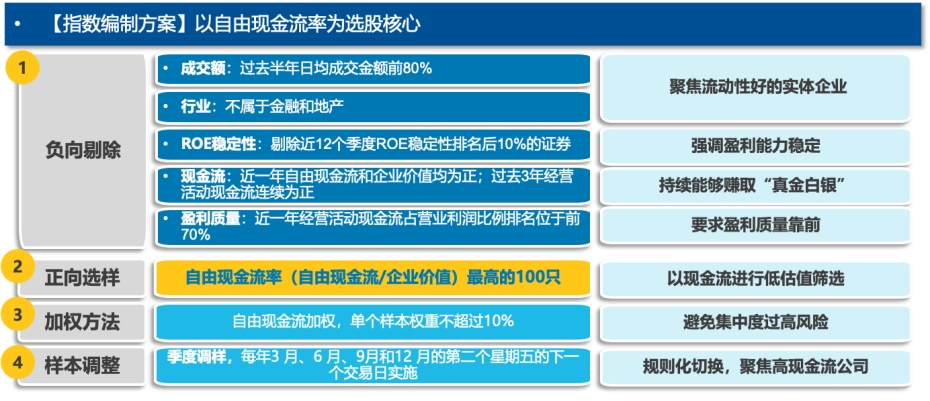

国证自由现金流指数则另辟蹊径,其核心筛选维度是“自由现金流率”——即企业真正能自由支配的现金占企业价值的比例。相比于利润容易被会计处理“粉饰”,现金流更难造假。高自由现金流率的企业,往往意味着它有更强的真实盈利能力、更低的资本开支需求,以及更大的股东回报空间(分红或回购)。因此,自由现金流指数天然地规避了"价值陷阱",筛选出的企业不仅"便宜",而且"能赚钱"。

打个比方:红利指数像是一位“房东”,看重的是租客每月能否按时交租;自由现金流指数像是一位“企业家”,看重的是这门生意本身的赚钱效率和成长空间。

图:自由现金流指数编制方案简化介绍

数据来源:易方达整理

三、配置上如何互补?——“一守一攻”的哑铃策略

理解了差异之后,配置上的互补关系就显而易见了。

红利指数(尤其是红利低波)在组合中扮演的是“防守底仓”的角色。在市场震荡下行期,高股息率提供了分红现金流作为收益补偿,低波动特征则降低了净值回撤的幅度,让投资者“拿得住”。在2022至2024年的市场整体下跌中,红利低波指数展现出了较强的韧性,甚至实现了逆势上涨。

自由现金流指数则扮演“进攻弹性”的角色。当市场风格偏向价值、资金重新关注企业基本面时,盈利增长与估值修复的双重动力,往往能让自由现金流指数展现出更强的向上弹性。在景气向上、周期回暖的阶段,它通常能提供比纯红利指数更高的收益弹性。

两者结合,实际上构成了一个经典的“哑铃策略”:一端是红利指数依托持续性的现金流实现的防守属性,另一端是自由现金流指数的盈利增长进攻属性。这种搭配,既有望在市场震荡时提供底仓保护,又有望在市场回暖时捕捉弹性收益,或能够兼顾持有体验与长期回报。

四、国证价值100:一个指数,同时拥抱"红利+现金流"

如果投资者希望用一个指数同时实现上述互补效果,那么国证价值100指数是一个值得重点关注的选项。

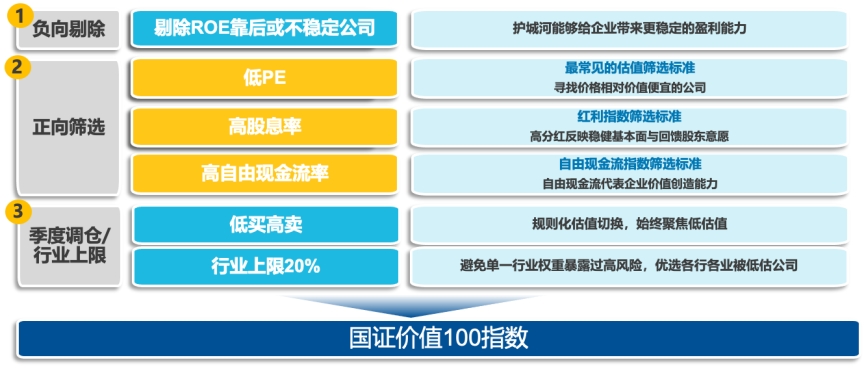

国证价值100指数的编制思路,本质上是在一个框架内同时纳入了三个维度:估值因子(低市盈率)、股息因子(高股息率)和现金流因子(高现金流率)。这种"三维复合"的筛选机制,使其既具备了红利指数的"收租"属性(年化股息收益5.2%),又拥有了自由现金流指数的"成长"属性(年化盈利增长7.0%、估值变化5.7%),年化总收益达17.9%,三项收益来源相对均衡。

从这个角度看,国证价值100指数相当于在同一条跑道上同时跑着“红利”和“自由现金流”两辆发动机——它既不像纯红利指数那样完全依赖股息驱动,也不像纯自由现金流指数那样波动较大,而是在收益弹性和持有体验之间找到了一个相对均衡的策略。对于希望用一个指数作为价值风格核心底仓的投资者而言,国证价值100的均衡特质,或许能提供更舒适的长线持有体验。

图:国证价值100指数的编制简化拆解

数据来源:深圳证券信息有限公司,易方达整理

总结

红利指数、自由现金流指数、国证价值100指数,虽然都是从“低估值”出发,但背后的收益逻辑和配置角色各有侧重:

中证红利/中证红利低波动指数:股息驱动,定位防守,适合作为组合防御性“压舱石”选项和现金流来源。

国证自由现金流指数:盈利+估值驱动,定位进攻,适合追求更高长期收益弹性。

国证价值100指数:三维均衡,定位攻守兼备,适合作为价值风格的核心底仓。

这三类指数都是低估值投资体系下的优质工具,底层筛选逻辑的核心都是“估值筛选”,都值得长期关注。投资者可以根据自身的风险偏好和收益目标,持续关注与自身需求适配的低估值指数策略。

投资者可关注相关产品:

红利ETF易方达(515180,联接基金A/C/Y:009051/009052/022925)

红利低波ETF易方达(563020,联接基金A/C/Y:020602/020603/027261)

自由现金流ETF易方达(159222,联接基金A/C:024566/024567)

价值ETF易方达(159263,联接基金A/C:025497/025498)

风险提示:以上内容仅为对相关指数编制规则及过往表现的客观分析,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。