1. 什么是有色金属?为什么投资里经常提到它?有色金属简单理解,就是铁、锰、铬以外的金属,常见品种包括铜、铝、锂、镍、钴、稀土、钨、钼、黄金等。它们不是单一行业,而是很多产业的底层材料:电线电缆离不开铜,汽车轻量化离不开铝,新能源电池离不开锂镍钴,机器人和电机离不开稀土磁材。所以投资里讲有色,本质是在看全球制造业、能源转型、科技硬件和资源供需的共同变化。

2. 有色金属为什么不只是传统周期品了?过去看有色,市场更关注地产、传统基建和库存周期,但现在有色的需求来源已经明显变宽。新能源汽车、电力成套设备、风电储能、航空航天等高景气产业,都高度依赖铜、铝、稀土、镍钴等关键工业金属,有色的逻辑正在从单一大宗商品周期,转向电网建设、AI算力、新能源、高端制造多条主线共同驱动。

3. 为什么最近有色板块重新受到资金关注?近期有色回暖,并不只是短期商品价格反弹,更重要的是资金开始重新定价工业金属在新产业周期中的价值。截至6月30日,全市场有色类ETF年内累计净流入突破200亿元,铜、铝、稀土、钨钼等细分品种成交活跃度同步抬升,说明市场视线正在从AI应用终端,逐步下沉到电网基建、算力机房、新能源和高端制造背后的底层原材料。

4. 在有色金属里,为什么铜和铝最容易被关注?铜和铝都是典型的工业金属,也是电气化时代最基础的材料。铜的优势是导电、导热和稳定性强,适合电缆、变压器、电机、数据中心、服务器连接等高可靠场景;铝的优势是轻量化、成本相对低、适合大规模使用,常见于架空导线、汽车轻量化、光伏边框、储能箱体和散热结构。简单说,铜负责高性能,铝负责规模化,二者正好对应电网扩容和AI算力建设的核心需求。

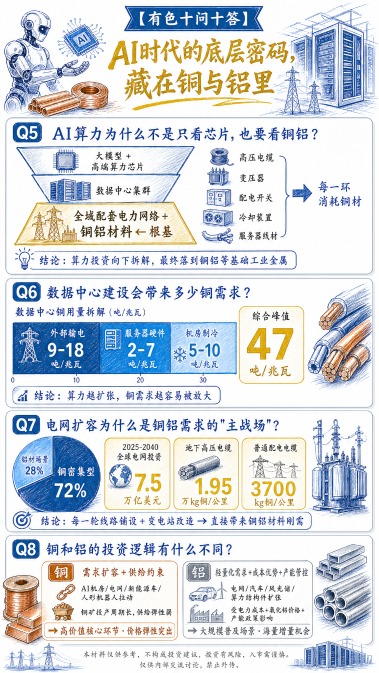

5. AI算力为什么不是只看芯片,也要看铜铝?芯片决定算力性能,但电力决定数据中心能不能稳定运行。AI产业表层是大模型和高端芯片,中层是数据中心集群,底层则是全域配套电力网络;从高压电缆、大型变压器、配电开关,到机房冷却装置、服务器内部连接线材,每一环都会消耗大量铜材,算力投资继续向下拆解,最终会落到电力配套与铜铝等基础工业金属上。

6. 数据中心建设会带来多少铜需求?AI数据中心不是普通机房,而是高耗电、强散热、高安全标准的工业系统。以AI数据中心为例,外部输电环节单位兆瓦铜消耗量可达9至18吨,服务器配套硬件单兆瓦用铜2至7吨,机房制冷设备单兆瓦耗铜5至10吨,叠加AI训练机房多重电力冗余设计,单兆瓦综合用铜峰值可达47吨;这也是为什么算力越扩张,铜需求越容易被放大。

7. 电网扩容为什么是铜铝需求的“主战场”?电网是AI数据中心、新能源车、风光发电、储能电站共同依赖的基础设施。行业测算显示,2025至2040年全球输配电线路累计投资总额将达7.5万亿美元,未来十五年电网扩容带来的金属增量需求中,72%适配铜材密集型线缆和变电设备,28%对应铝材应用场景;地下高压输电电缆的单公里铜使用量可达1.95万公斤,普通地下配电电缆单公里铜用量约3700公斤,所以每一轮线路铺设和变电站改造,都会直接带来铜铝材料需求。

8. 铜和铝的投资逻辑有什么不同?铜的逻辑更偏“需求扩容+供给约束”,AI机房、新型电网、新能源车、人形机器人都会抬升铜材消耗,而铜矿勘探、开采、投产周期较长,短期供给弹性偏弱;铝的逻辑更偏“轻量化需求+成本优势+产能管控”,主要受益电网铺设、汽车轻量化、风光储能、算力设备结构件扩张,同时也受电力成本、氧化铝价格和产能政策影响。简单区分,铜更偏高价值核心环节,铝更偏大规模普及场景。

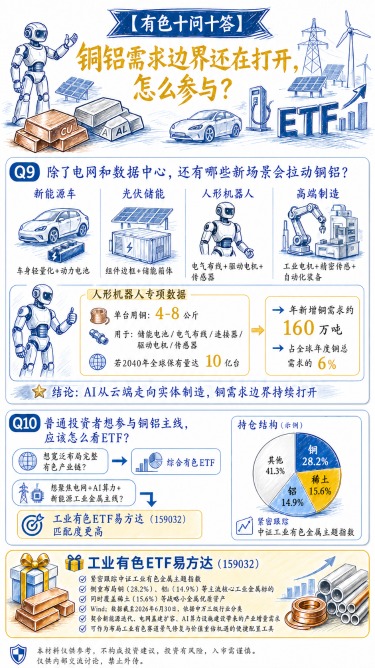

9. 除了电网和数据中心,还有哪些新场景会拉动铜铝?新能源车、储能、光伏、机器人都是重要增量。比如人形机器人单台铜材使用量约4至8公斤,主要用于内置储能电池组件、整机电气布线、信号连接器、驱动电机、动力执行元件与高精度传感器;若2040年全球人形机器人保有量达到10亿台,每年或新增约160万吨铜材需求,占当前全球年度铜总需求的6%。这说明AI从云端机房走向实体制造后,铜的需求边界还会继续打开。

10. 普通投资者想参与铜铝主线,应该怎么看ETF?如果希望宽泛布局完整有色金属产业链,可以关注有色ETF易方达(560470);如果更想聚焦电网扩容、AI算力基建、新能源设备这条工业金属主线,工业有色ETF易方达(159032)匹配度更高。该基金紧密跟踪中证工业有色金属主题指数,核心持仓中铜板块占比28.2%、稀土15.6%、铝14.9%,更集中布局电气化转型所需的核心工业金属和战略资源。

以上仅为有色金属行业及相关产业发展趋势客观解读,仅作投资者知识科普与市场思路参考。

对于希望参与有色产业长期机会的投资者,可以结合自身风险偏好与风险承受能力,合理关注与自身需求相匹配的指数工具:

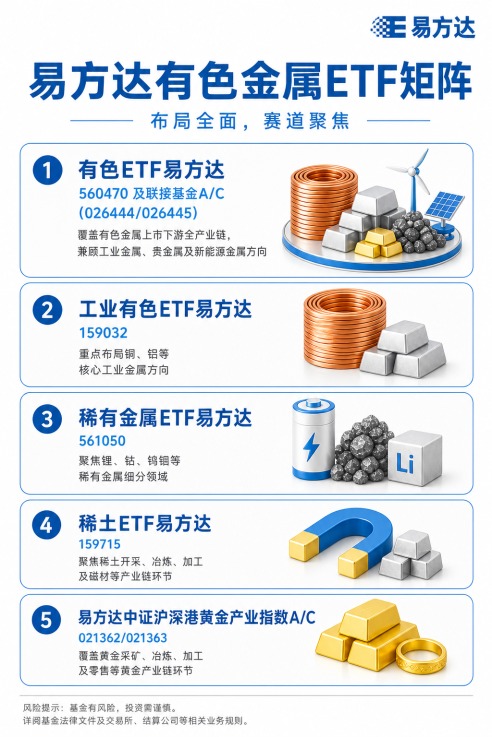

工业有色ETF易方达(159032):紧密跟踪中证工业有色金属主题指数,侧重布局铜(28.2%)、铝(14.9%)等主流核心工业金属标的,同时覆盖稀土(15.6%)等战略小金属优质资产(数据来源:Wind;数据截至2026年6月30日,依据申万三级行业分类)。契合新能源迭代、电网基建扩容、AI算力设施建设带来的产业需求攀升机遇,可以作为布局工业有色赛道景气修复与价值重估机遇的便捷配置工具。

以上仅为对有色金属市场及产业趋势的客观分析,不构成任何投资收益保证或投资建议。指数/基金过往表现不代表未来表现。基金有风险,投资须谨慎。