一家成立不到6年的芯片公司,对标追赶英伟达。

近日,深圳云豹智能股份有限公司创业板IPO申请正式获得受理,保荐机构为中信证券。

根据弗若斯特沙利文报告,以2025年收入计算,云豹智能在中国全功能DPU市场排名国产独立厂商第一。

若IPO进展顺利,云豹智能有望成为“国产DPU第一股”。

值得注意的是,腾讯不仅是云豹智能的最大股东,也是其最大客户。

自2023年至2025年,云豹智能归母净利润分别为-6.67亿元、-6.10亿元和-11.89亿元,三年累计亏损超过24亿元。这是硬科技企业典型的“以亏损换时间、以投入抢进度”模式。

云豹智能在招股书中坦陈,若一切顺利,预计最早在2028年实现盈利。

对标英伟达,营收增长超900%

CPU、GPU、DPU被并称为AI时代的三大算力“发动机”。

其中,DPU(数据处理器)负责高效调度所有数据流,是提升算力网络运载能力、降低集群算力综合成本的关键底座。

云豹智能成立于2020年8月,由斯坦福大学博士萧启阳创办。主要从事DPU及相关产品的研发、设计和销售,应用于AI智算、云计算等领域。

这并不是萧启阳的第一次创业。早在2002年,他在硅谷联合创办了芯片公司RMI,后被博通以37亿美元的现金高价并购。回国后,萧启阳在深圳创立云豹智能,其核心技术团队来自英特尔、博通、安谋、中兴微电子、阿里巴巴等公司。

就在云豹智能成立不久后,英伟达在GTC大会上正式推出DPU概念,黄仁勋提出“CPU+DPU+GPU”的“三芯”战略。

DPU赛道迅速火爆,云豹智能也快速崛起。

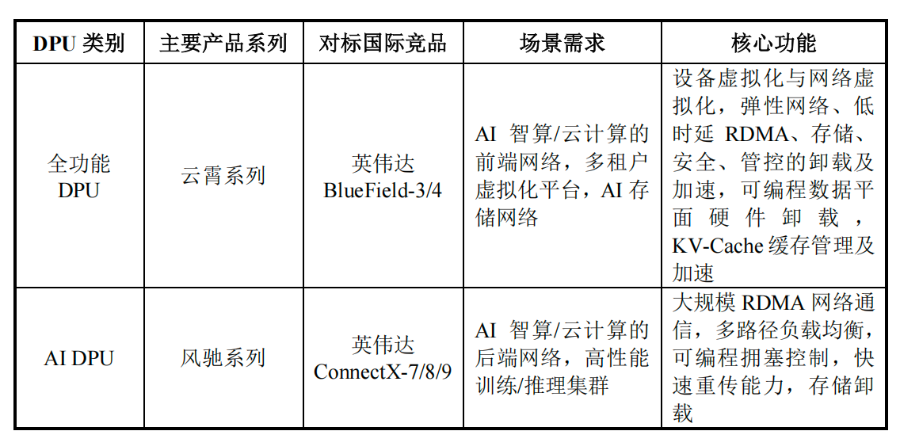

2023年,云豹智能推出面向多场景、最高支持400Gbps网络带宽的国产全功能DPU芯片。该芯片的关键性能指标对标英伟达在售主力产品BlueField-3,成为国内少数达到国际大厂同等水平的DPU SoC产品。

(云豹智能DPU产品系列,来源:招股书)

2024年下半年,其首款云霄1.0系列全功能DPU开始批量出货,在腾讯、中国移动等客户中规模化商用。

从FPGA验证到6nm SoC量产,云豹智能仅用时4年。

目前,云豹智能的产品包括全功能DPU云霄系列和AI DPU风驰系列,公司已成为中国移动、中国联通、国产知名AI大模型厂商的重要供应商或战略合作伙伴,并在金融、电力等行业头部客户完成项目落地。

这使得其营收增速极为迅猛。2023年至2025年,公司营业收入分别约为17.32万元、3635.57万元、3.70亿元。2025年营收同比增长超过900%。

截至2026年3月末,其DPU产品累计销量已超过8万颗,广泛应用于AI智算、云计算、存储、通信、网络安全及边缘计算等领域。

腾讯为最大客户、最大股东

在云豹智能的发展中,腾讯是必须提及的一位重要角色。

2021年,腾讯与红杉中国、深创投等入局云豹智能天使轮融资。那时的云豹智能成立还不到1年。2021年9月,云豹智能完成A轮融资,腾讯再次出手数亿元人民币。其他投资方除老股东外,还包括淡马锡、蔚来资本、正心谷资本等。

2025年12月,同创伟业、东方富海、基石资本等深圳本土VC加持,腾讯再度参与。至此,公司估值超过140亿元。

招股书显示,IPO前腾讯通过相关主体合计持股19.78%,为第一大股东。公司实际控制人萧启阳、张学利则合计直接持有7.15%的股权,通过两个持股平台间接控制公司22.66%的表决权,合计控制公司表决权不足30%。

值得注意的是,腾讯不仅是云豹智能的最大股东,也是其最大客户。

据招股书介绍,云豹智能主要向腾讯提供DPU产品及相关技术服务,其DPU产品在腾讯完成了大规模部署及多场景商用。

2024年和2025年,云豹智能对腾讯直接及间接销售金额占当期营业收入的比例分别为93.16%和95.22%。

从直接销售金额来看,2024年腾讯系为云豹智能第一大客户,直接销售金额占比71.31%;而到了2025年,腾讯在直接销售中的占比骤降至5.04%,更多销售转为间接模式。

云豹智能在招股书中强调,公司与腾讯保持长期稳定的战略合作关系,向腾讯销售具备较强的稳定性和可持续性。

但显然,云豹智能目前的业绩几乎都在腾讯手里,未来其能否独立维持商业可持续性尚需验证。

2025年,公司DPU板卡毛利率由46.29%降至24.38%。招股书坦言,因与腾讯的业务合作调整为板卡交付,腾讯作为公司战略性种子客户,其采购量较大而售价略低,致使单卡平均价格低于2024年。

腾讯给云豹智能贡献了营收,也贡献了应收。

招股书显示,云豹智能的应收账款规模爆发式攀升。应收账款净值从2024年末的2133.22万元飙升至2025年末的1.83亿元,占当年营业收入比重高达49.46%。其赊销对象则以关联股东腾讯为主。

3年研发投入17亿元,预计2028年盈利

随着国内人工智能与数字经济等新兴应用场景加速落地,DPU的市场需求正经历快速释放。

据弗若斯特沙利文统计,中国DPU市场规模已从2021年的150.44亿元增长至2025年的497.58亿元,预计2030年将进一步跃升至1290.91亿元。

然而,这一高速增长的赛道,目前的主导权仍握在海外巨头手中。2025年,英伟达、英特尔等国际厂商合计占据中国DPU市场超过70%的份额,国产DPU的商业化进程尚处于爬坡阶段,尤其在高端芯片环节,对进口的依赖仍较为突出。

“从综合实力来看,公司目前在产品线丰富度、技术生态完善度、前沿产品研发进度等方面,相比国际龙头企业尚存在差距,仍需要通过持续的研发投入和技术创新,逐步缩小差距。”云豹智能在招股书中坦言。

根据招股书,云豹智能约83%的员工为研发人员。

2023年至2025年,云豹智能的研发费用分别为6.31亿元、5.72亿元、5.55亿元,三年累计研发费用达17.58亿元。截至报告期末,云豹智能及其附属公司共拥有境内专利74项,其中发明专利72项、实用新型专利2项。

过去三年中,任何一年的投入规模都远超同期营收:其三年营收总和也才刚过4亿元。

高投入的另一面,必然是持续的财务承压。2023年至2025年,云豹智能归母净利润分别为-6.67亿元、-6.10亿元和-11.89亿元,三年累计亏损超过24亿元,其中2025年净亏损同比扩大95%。

这是硬科技企业典型的“以亏损换时间、以投入抢进度”模式。云豹智能在招股书中坦陈,若一切顺利,预计最早在2028年实现盈利。

在此之前,公司仍将处于投入大于产出的“输血”阶段。

公司在招股书中表明,与国际龙头企业先进产品的代差已缩小到一代。其面向智算网络场景优化的风驰2.0 AI DPU芯片已流片,正加速推向市场。下一代800Gbps全功能DPU及最高支持800Gbps/1.6Tbps的AI DPU产品已投入研发,拟对标国际头部厂商旗舰产品。

此次IPO,云豹智能选择了适用创业板第四套上市标准。该标准于2026年4月正式启用,重点覆盖高端芯片等新兴产业领域,以市值、营收和研发投入为衡量指标,而非短期净利润。

约30.35亿元的募集资金将投向三大方向:新一代全功能DPU研发及产业化项目、新一代AI DPU研发及产业化项目、下一代高性能DPU核心技术研发项目。