2026年7月14日,安徽安孚电池科技股份有限公司(简称“安孚科技”,证券代码:603031.SH)发布公告称,拟与杭州华昇迈科技有限公司(简称“华昇迈”)、公司核心高管及华昇迈核心经营管理团队共同出资设立安孚华昇迈(合肥)半导体设备有限公司(暂定名,最终以市场监督管理部门核准登记为准)。拟设合资公司注册资本为8,000万元,其中安孚科技出资4,800万元,持股60%;华昇迈出资2,400万元,持股30%;双方相关核心人员合计出资800万元,持股10%。此前,安孚科技已正式完成对华昇迈的战略投资,直接持有其10%的股份。

本次由两家公司核心高管深层参与并深度绑定的全新主体,将围绕高端半导体装备光电精密器件研发、产业化及配套高精度零部件制造展开,重点推进光刻光源相关核心部件的研发、验证和产业化。安孚科技表示,此举旨在把握半导体装备国产化发展机遇,在现有电池业务基础上培育半导体光电精密装备第二成长主线,推动传统主业与新兴业务形成协同发展的产业布局。

高管团队深层参与合作,四大能力中心构筑自主可控精密光电平台

作为本次合作的重要制度安排,拟设合资公司在股权和治理结构中引入双方核心高管及经营管理团队。相关人员不仅将参与合资公司的战略规划与筹建,更通过持股10%的多元化股权结构实现了全员利益共享与责任共担,进一步强化上市公司的产业资源、规范运营能力与科技企业技术研发能力之间的协同,为后续产品研发、工程验证和产业化推进提供治理基础。

根据规划,合资公司将聚焦高端半导体装备光电精密器件及上下游配套零部件业务,分阶段搭建精密机械加工、光学集成研发、电控系统开发和特种精密陶瓷构件制造四大一体化研发制造能力中心。其中,一期拟优先建设精密加工中心,其余能力中心将结合业务进展和市场需求分批推进。

依托四大能力中心,合资公司拟逐步形成半导体装备核心结构件、光学功能组件、电控驱动模组及耐高温绝缘特种陶瓷载体的研发和制造能力,持续提升关键部件的自主配套水平。在技术能力、产能和客户需求相匹配的前提下,相关精密制造能力还可向商业航空航天、可控核聚变等高精尖装备零部件领域延伸,通过产线复用和多场景协同拓宽业务边界,降低单一市场波动带来的影响。

华昇迈技术攻坚具备重大国家战略价值,直击光刻光源“卡脖子”核心痛点

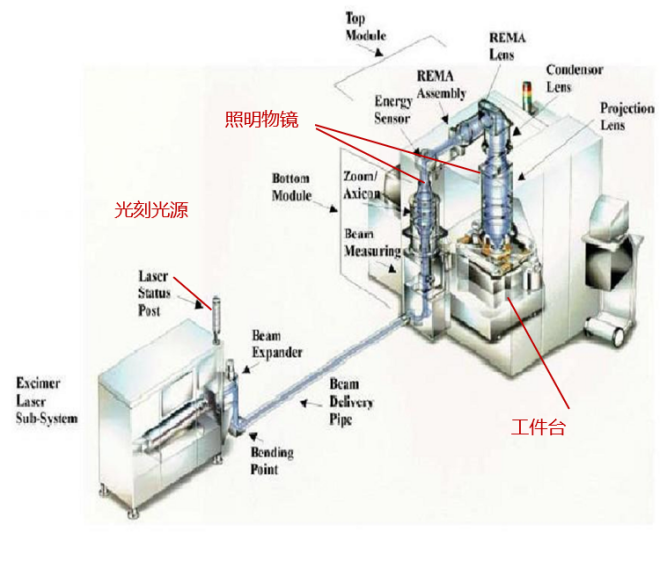

作为本次合资公司的发起方与核心技术依托方,杭州华昇迈科技有限公司是一家聚焦半导体高端光刻光源研发与量产的新锐硬核科技企业,具备极高的行业稀缺性。该公司成立于2024年,核心团队来自ASML等多家国际知名企业,深耕光学、精密电控及半导体设备领域多年。从国家产业安全与科技自立自强层面看,光刻光源是光刻机整机的核心“心脏”,属于芯片制造最关键的卡脖子环节之一,长期由海外企业垄断供给,叠加出口管制、技术封锁、售后限制等多重约束,国内晶圆厂长期面临光源采购、更换维保完全受制于人、供应链安全风险突出的难题。全球范围内仅ASML等有极少数企业掌握成熟的ArF、KrF准分子光源全套技术,国内可实现自主研发、量产配套的企业屈指可数,华昇迈是国内少数完成该核心技术攻坚、具备完整产业化落地能力的本土企业,其技术突破具备极强战略意义:一方面补齐国产DUV光刻机最核心零部件短板,打破海外厂商技术与售后双重垄断,保障国内成熟制程产线供应链自主可控;另一方面支撑国产光刻机整机全链条国产化落地,为国内28nm及以下成熟、特色工艺芯片量产筑牢底层技术根基,是落实半导体自主可控国家战略的关键一环。

从技术原理看,深紫外光刻光源通常采用氟化氩(ArF)或氟化氪(KrF)准分子激光技术,分别产生193纳米或248纳米深紫外光,用于光刻设备在硅晶圆上实现电路图形曝光。相关系统集成精密光学、高压电源、机械结构、测量控制、材料及气体管理等多学科技术,对输出稳定性、光谱带宽、部件可靠性和系统协同提出较高要求。数据表明,系统内70%以上的零部件在6至12个月内即需要进行更换替代和专业的持续技术支持,否则整个光刻机系统将无法正常运转。

光刻光源赛道经济空间广阔,存量+增量双市场打开长期成长天花板

这一耗材属性带来巨大的商业化红利,行业技术壁垒极高、全球竞争者稀少,赛道盈利水平突出,市场空间具备极强确定性。当前国内存量DUV光刻机总量约1500台左右,依托光源高频更换的刚性耗材属性,仅存量设备每年组件替换市场规模就可达100亿-200亿元。除存量维保市场外,随着国产DUV光刻机持续突破、国内晶圆厂持续扩产,新增光刻机配套光源将持续释放增量空间,对应每年新增配套市场规模约30亿-50亿元。整体赛道兼具存量持续复购、增量长期扩容双重属性,且产品毛利率水平优异,成长空间充足,区别于多数仅依赖设备新增量的半导体设备赛道,抗周期能力更强,长期经济价值显著。

这一技术特性赋予了该赛道独特的商业逻辑:它不仅在新建晶圆厂的“增量市场”中不可或缺,更在现有产线的精密部件定期维护、高频更换的“存量市场”中拥有极其刚性的需求。因此,光刻光源赛道能够实现存量和增量市场的顺畅发力,区别于其他重度依赖下游用户扩产周期和行业波动趋势的传统半导体装备。这使得该业务具备了独立的验证条件、清晰的国产替代路径以及明确的商业化可行路径。

安孚科技推动产业协同发展,持续培育第二增长曲线

事实上,此次布局高端光刻光源赛道,并非安孚科技跨界硬科技的单次尝试,而是企业长期深耕光电科技领域的战略延续。此前,公司已战略投资苏州易缆微半导体技术有限公司,布局硅光异质集成薄膜铌酸锂光子芯片。安孚科技2025年年度报告显示,易缆微于当年完成硅光异质集成薄膜铌酸锂单波400Gbps光芯片,并面向1.6T/3.2T光模块、光电共封装及全光交换等场景开展产品布局。由光子芯片进一步延伸至光刻光源相关精密部件,公司正逐步丰富围绕“光”技术形成的产业版图。

本次双维度布局半导体上游核心赛道,对于安孚科技具备深远的战略意义。一方面,传统电池业务作为公司基本盘,现金流稳定、市场根基扎实,能够为新赛道研发、产能建设提供充足的资金与资源支撑;另一方面,光刻光源赛道技术壁垒高、国产替代空间大、盈利持续性强,全新的业务主线成功打破了传统业务的增长天花板,形成“成熟主业稳底盘、新兴赛道拓增量”的双轮驱动格局。

安孚科技凭借精准的战略布局、成熟的产业运营能力、优质的技术合作资源,快速切入这一核心赛道,同时通过股权绑定深度锁定核心技术团队与产业资源,有效保障了技术落地与商业化进度。未来随着光电产业布局持续深化,公司有望持续受益于国产替代浪潮,实现传统业务与硬科技新业务的协同腾飞,打造企业长效成长新引擎。