财联社7月14日讯(编辑王蔚)首批15家中小银行2026年上半年理财业务报告出炉!

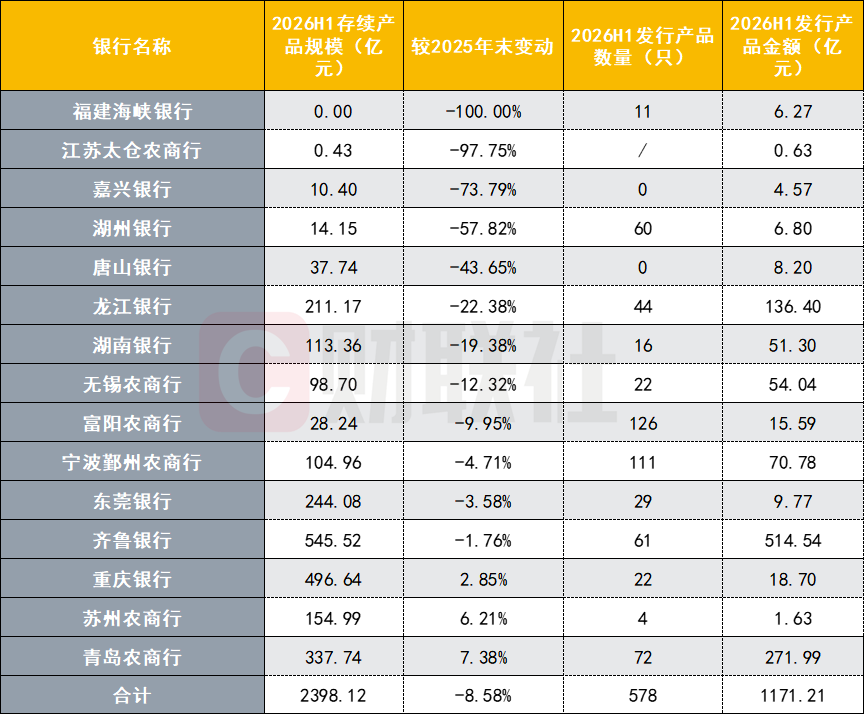

据财联社不完全统计, 2026年6月末,这15家银行存续理财规模合计为2398.12亿元,较2025年底的2623.22亿元下降225.10亿元,整体降幅达8.58%,各银行分化显著,部分银行理财规模近乎清零,仅三家实现小幅增长。

新发产品层面,2026年上半年,15家银行中,12家银行发行578只,合计发行规模1171.21亿元(注:发行规模包含新发行产品的实际募集金额与存续产品申购金额)。

此外,理财子牌照供给节奏偏紧,业内机构预计后续仅下发 2 -4张理财子牌照,监管或将结合《理财公司监管评级办法》落地成效审慎放开准入,年内难有新批,头部规模型城商行更具获批优势。

15 家中小银行上半年理财规模近2400亿,整体缩水超 8.5%,多家近乎清零

据财联社不完全统计,截至7月14日,已有湖南银行、重庆银行、青岛农商行等15家银行公布了2026年上半年理财业务成绩单,均为中小机构。

财联社整理数据注意到,整体来看,中小银行理财业务呈“压缩”态势。2026年6月末,15家银行存续理财规模合计为2398.12亿元,较2025年底的2623.22亿元下降225.10亿元,整体降幅达8.58%。

新发产品层面,2026年上半年,15家银行中,12家银行发行578只,合计募集规模1171.21亿元。15家银行2026年上半年理财业务情况如下图所示:

数据来源:理财业务报告,财联社整理

从具体机构来看,15家银行的表现呈现出明显的分化特征。

福建海峡银行理财存续规模从2025年末的45.34亿元归零;江苏太仓农商行紧随其后,规模从19.10亿元骤降至0.43亿元,降幅高达97.75%。

嘉兴银行和湖州银行同样 “断崖式”下滑,降幅分别达到73.79%和57.82%,存续规模仅剩10.40亿元和14.15亿元。唐山银行和龙江银行的降幅也颇为显著,分别下降43.65%和22.38%。值得注意的是,唐山银行2026年上半年新发产品数量为零,仅靠存量维系,而嘉兴银行同样未新发任何产品。

在整体下行的大趋势中,也有少数银行逆势增长。苏州农商行存续规模从145.93亿元增至154.99亿元,增长6.21%;青岛农商行从314.53亿元增至337.74亿元,增长7.38%;重庆银行从482.90亿元增至496.64亿元,增长2.85%。这三家银行成为15家样本中为数不多的“逆行者”,但其增长幅度相对有限,并未改变整体收缩的态势。

从发行端来看,12家银行2026年上半年合计发行产品578只,发行金额1171.21亿元。其中,富阳农商行以126只产品位居发行数量榜首,宁波鄞州农商行以111只紧随其后,而唐山银行和嘉兴银行上半年均未新发任何理财产品。发行金额方面,齐鲁银行以514.54亿元遥遥领先,占15家合计发行金额的44%。

业内预计,未来或会下发2-4张理财子牌照

中小银行理财规模持续缩水,在于监管政策的强力推动。

据财联社此前报道, 2024年,股份制和城市商业银行监管司曾通知2026年年末理财要清零,但2025年6月份,该司口径出现调整,对城商行传达称不用清零,但年末余额不能高于年初。

开源证券研究所银行资深分析师吴文鑫在内部交流会上也表示,中小银行的资管部正在“越来越小”,未来或走向清零,但大概率不会在2026年底之前完成。

不过,各地区金融监管局的尺度要求不一,部分银行仍面临压降压力。

然而,清理口径的松动并不意味着牌照审批的加速。

自2023年12月底国家金融监督管理总局批复筹建浙银理财后,至今再无新的理财公司获批。

吴文鑫对财联社表示,未来预计还有2-4家理财子公司有望获批,规模较大的城商行将更占优势。目前申请设立理财子的申报路径是,银行提出申请后,由地方金监局至总局的资管司,再上报至中央金融委。目前对于各地申请理财子,地方金融监督管理局层面较为顺畅,随后有待总局和相关部门批准。

在吴文鑫看来,监管部门可能会考量《理财公司监管评级办法》出台后的执行情况,以此作为后续审批的重要参考依据,只有看到现有理财子公司在评级体系下的运行效果,才能更稳妥地判断是否放开新的准入,预计今年内大概率不会再有新的理财子公司获批。