七月中旬A股市场剧烈的结构变化仍在纵深演绎,拉长时间周期,“股价王”的变化系最为浓墨重彩的注脚。

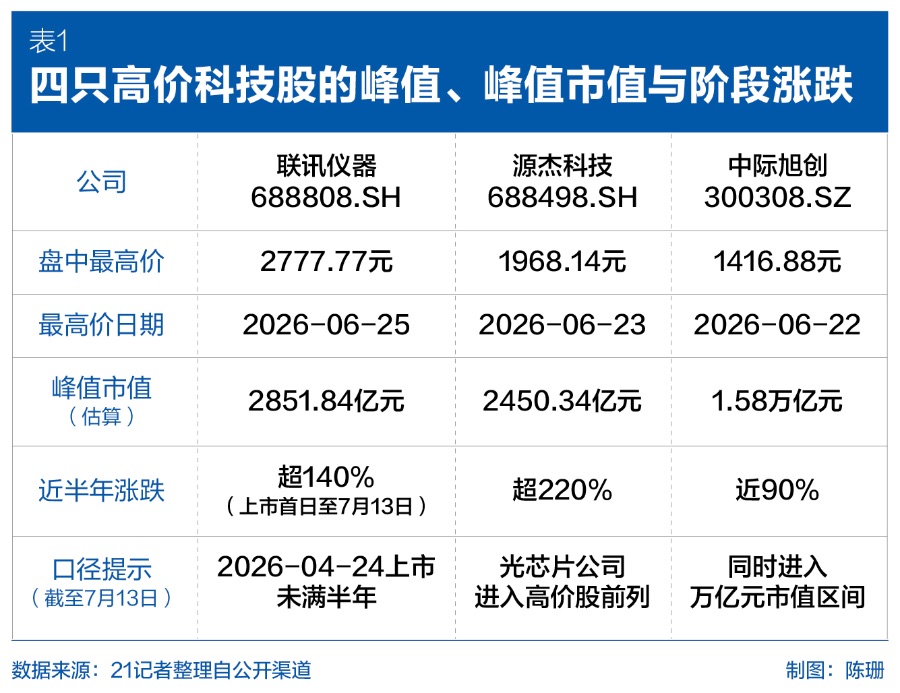

4月17日,光通信概念股源杰科技(688498.SH)盘中触及1460.08元/股;5月18日,光通信产业链企业联讯仪器(688808.SH)站上1361元/股;6月18日,光模块龙头中际旭创(300308.SZ)涨至1367.88元/股……

略显“巧合”意味的日期,A股“股价王”格局在两个月内频繁被打破,尤其是中际旭创,在股价和总市值两个维度同时超越贵州茅台,将“光”的故事演绎到了极致。

过去很长一段历史周期,贵州茅台是A股“股王”叙事中最稳定的象征。它代表消费升级、品牌溢价、稳定现金流和高确定性资产。

“光”则代表着故事的另一端。AI产业链内部,CPO和高速光互连是其中最具弹性的方向之一。该环节并不直接生产GPU,却决定GPU集群能否高效连接;产业链的“小作文”频发,又在剧烈扰动板块行情,使得股价富有“弹性”。

回到产业叙事,CPO板块真正值得观察的,不是某一次传言引发的涨跌,而是光互连正在从数据中心配套环节,变成AI算力基础设施的关键瓶颈和新定价锚。半年行情背后,科技股高价化,CPO链条被推到台前。

“新股王”竞赛:CPO的舞台

今年A股最有戏剧性的变化之一,是高价股阵营越来越像一张AI产业链地图。

从寒武纪成为A股第一高价股,到光模块、光芯片、测试仪器等公司不断刷新市场关注度,资金并不是在孤立追逐某一只股票,而是在沿着AI算力基础设施寻找新的稀缺资产。

AI芯片解决计算,服务器承载算力,液冷解决散热,光模块和CPO解决连接。当市场开始意识到“算力瓶颈”不只在GPU,也在数据如何高速流动时,CPO链条便被推到了台前。

联讯仪器是这轮行情中最具传奇性的样本之一。公开资料显示,该公司是国内高端测试仪器设备龙头企业,业务覆盖光通信、光芯片、功率器件及半导体集成电路的完整测试产品体系。

值得注意的是,联讯仪器4月24日刚刚登陆科创板,发行价81.88元/股。

而上市首日,该公司收盘涨幅达到惊人的875.82%,首日最高涨幅950.17%。每中一签获利超30万元。

从时间线来看,联讯仪器上市5个交易日,股价便突破千元。其中5月18日盘中一度触及1361元/股,正式超越贵州茅台,成为A股新“股王”。

随后,6月3日该公司股价正式突破2000元关口。此后,联讯仪器仍保持增势,6月24日站上2600元/股。从81.88元到2626元,联讯仪器仅用了两个月的时间。

上述现象折射的并不只是新股炒作,而是市场开始给CPO产业链中的测试验证环节重新定价。

A股AI光互连高价股和高市值资产群逐渐成型,中际旭创、新易盛代表高速光模块龙头,源杰科技代表上游光芯片环节,联讯仪器代表测试验证设备。

资金的定价路径已经非常清晰,先是光模块龙头被重估,随后外溢到光芯片,再进一步扩散到测试仪器、封装验证和自动化设备等工程化支撑环节。

当高价股从消费龙头转向AI硬件,CPO链条被重新定价就不再只是行情现象,而是产业位置变化的结果。要理解这轮行情,还要回到光模块和CPO的前世今生。

为什么是CPO

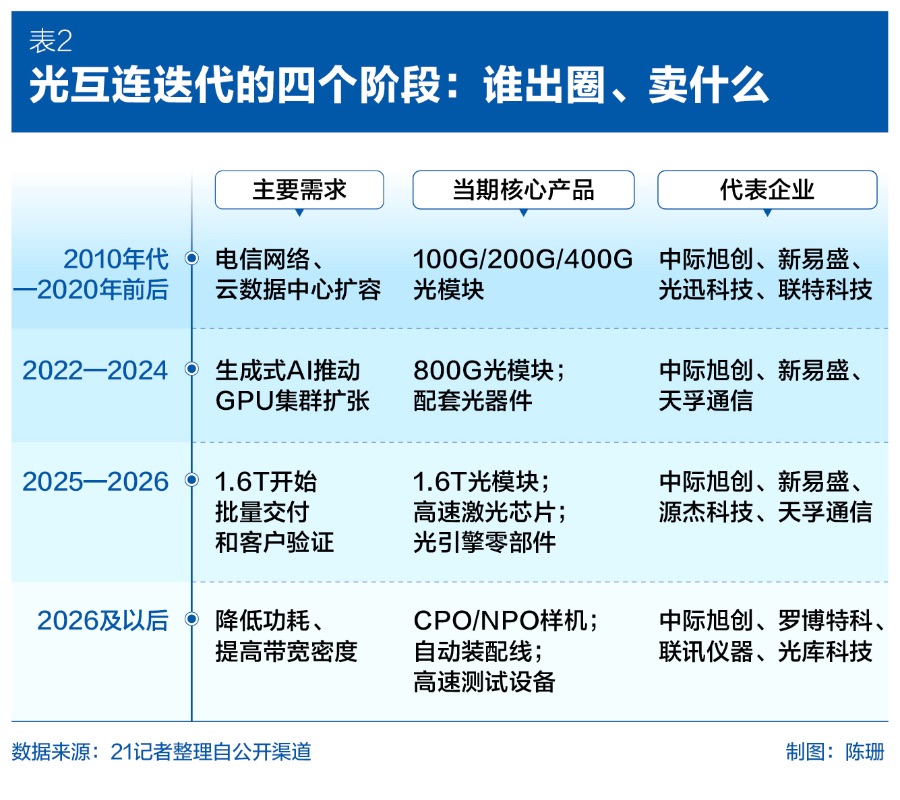

CPO不是突然出现的新概念。它的走红,背后是光通信产业从电信网络、云计算数据中心,再到AI集群互连的长期演进。

第一阶段,是传统光模块时代。

在2010年代至2020年前后,光模块主要服务电信网络、通信设备和云计算数据中心建设。100G、200G、400G产品迭代,是光模块公司的主要成长逻辑。

中际旭创、新易盛、光迅科技、联特科技等企业,更多被视为通信制造链条中的供应商,资本市场关注的是客户认证、出货规模、价格周期和毛利率波动。

这个阶段,光模块还不是AI故事的中心。它是网络设备中的必要部件,但很少被放到“算力基础设施瓶颈”的高度讨论。公司业绩随云厂商采购、通信网络建设和行业价格周期波动,估值也更多带有制造业和通信周期属性。

第二阶段,是AI大模型带来的800G放量。

真正的变化出现在2022年底以后。ChatGPT横空出世,引发全球AI算力建设提速,GPU集群规模不断扩大。服务器之间、交换机之间、GPU之间的数据交换量快速上升,光模块从“配套件”变成“连接瓶颈”。

800G高速光模块需求快速释放,1.6T进入产业验证,中际旭创、新易盛等公司也由此从通信制造商,被重新理解为AI基础设施供应商。

在多个公司年报、投资者交流和机构调研中,800G、1.6T、海外云厂商、AI数据中心等关键词出现频率显著提升,资本市场也开始把光模块公司纳入AI硬件核心资产框架中。

第三阶段,是CPO成为下一代技术叙事。

传统可插拔光模块位于系统外部,CPO则试图将光引擎部署得更靠近交换芯片或计算芯片,减少电信号传输距离,降低功耗,提高带宽密度。它不是简单把光模块速率做高,而是让光互连更深地嵌入AI数据中心系统架构。

AI数据中心继续扩张后,问题不只是“算得快”,还要“连得上、传得动、耗得低”。光互连开始从配套环节变成系统工程的一部分。

从国内企业看,中际旭创、新易盛等公司在年报、公告和投资者交流中持续围绕高速率光模块、1.6T产品、硅光和下一代互连需求作出布局。天孚通信、源杰科技、联讯仪器等公司则分别从光器件、光芯片、测试设备等环节切入高速光通信升级。

国内企业对CPO的态度则更加落地。技术方向值得重视,但真正放量仍取决于客户验证、产品成熟度和量产节奏。

资本市场之所以愿意给CPO更高想象空间,也在于它改变了光通信企业的产业位置。过去,光模块企业更多是设备链条中的配套供应商。一旦进入CPO、硅光、光引擎和高速互连体系,它们就可能从组件供应商,变成AI基础设施架构中的关键参与者。

产业链分层:CPO在AI中的关键位置

要理解CPO行情,首先要把它放回AI产业链中。

AI产业链可以拆成芯片、服务器、交换机、PCB、液冷、电源、存储、光模块等多个环节。CPO的特殊性在于,它不直接提供算力,却决定算力集群内部的数据如何高效流动。GPU负责计算,HBM负责高带宽存储,液冷负责散热,而CPO和高速光互连解决的是连接效率。

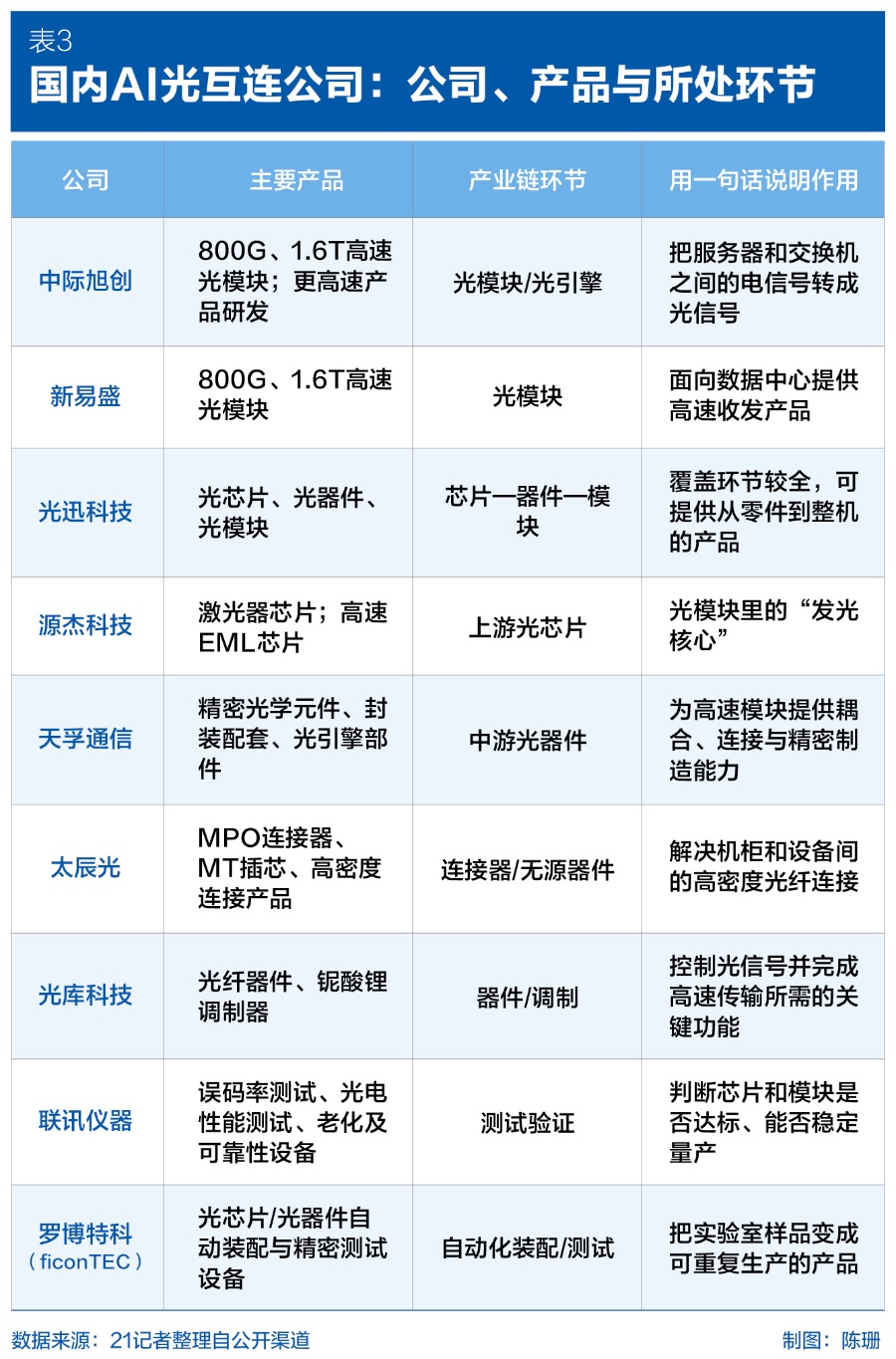

这决定了CPO不是一个单点产品,而是一条从模块、芯片、器件、封装到测试设备的长链条。

第一层是光模块和光引擎,代表公司是中际旭创、新易盛。

中际旭创主要产品包括高速光通信收发模块,应用于云数据中心、通信网络等场景。AI数据中心需求提升后,800G及更高速率产品成为市场关注重点。新易盛同样聚焦高速光模块,产品覆盖数据中心和电信市场。对这类公司而言,核心变量不是有没有CPO标签,而是能否在800G、1.6T产品升级中持续获得客户订单。

第二层是光器件、精密元件和封装配套,代表公司包括天孚通信、太辰光等。

天孚通信长期布局光器件、精密元件、光引擎相关产品,涉及光通信领域的精密制造和封装配套能力。高速光模块和CPO越往前推进,对光学元件、精密耦合、连接器、无源器件和封装可靠性的要求越高。这类公司并不总是站在市场叙事最前台,却常常是产业链稳定交付的关键支撑。

第三层是光芯片、激光器和硅光相关企业,源杰科技是A股市场较受关注的代表之一。

源杰科技主要从事光芯片研发、设计和销售,产品包括激光器芯片等,应用于光通信等领域。光芯片是高速光通信链条中壁垒较高的环节,也是国产替代预期较强的位置。随着800G、1.6T和CPO继续推进,激光器、调制器、硅光芯片的重要性会进一步上升。

第四层是测试测量、自动化装配和验证设备,联讯仪器则是这一层中被资本市场迅速放大的样本。

联讯仪器的主营业务不是光模块,而是电子测量仪器和半导体测试设备。其募投项目明确包含下一代光通信测试设备研发及产业化建设项目,说明其与CPO产业链的关系更接近“工程化支撑”。

CPO从样品走向量产,需要高速误码率测试、光电性能验证、可靠性测试、生产线检测和自动化装配能力。越到产业兑现阶段,测试和良率越会成为绕不开的约束。

因此,市场短期会把相关公司都放进CPO概念框架,但中长期一定会分化。真正能穿越波动的,是那些能够进入客户验证体系、形成规模交付、控制成本并持续迭代的公司。

为何“小作文”频发

CPO板块频繁被消息扰动,并不只是题材属性强,而是由产业阶段决定的。

第一类,是大客户消息。

海外云厂商和AI芯片厂的资本开支,会直接影响光模块订单预期。每当市场出现关于海外云厂商上调资本开支、AI服务器需求扩张、800G或1.6T订单增加的报道,中际旭创、新易盛等光模块龙头往往会被资金率先定价。

这一逻辑也反映在财务数据中。中际旭创2026年一季度营业总收入194.96亿元,同比增长192.12%;归母净利润57.35亿元,同比增长262.28%。

新易盛2026年一季度营业总收入83.38亿元,同比增长105.76%;归母净利润27.8亿元,同比增长76.80%。

高增长业绩使市场更愿意把AI产业链变化映射到这些公司的估值中。

第二类,是技术路线消息。

可插拔光模块、LPO、硅光、CPO之间并不是简单替代关系。产业仍在平衡功耗、成本、可靠性、可维护性和量产难度。只要路线未完全收敛,任何产业会议、客户验证进展、产品路线图变化,都会被市场放大。

一个典型例子是海外巨头对CPO和硅光路线的持续表态。英伟达、博通等公司在公开的技术路线讨论和产业会议中持续强调下一代AI数据中心对高速互连、低功耗和更高带宽密度的需求。每一次巨头路线变化,都会被A股市场映射到中际旭创、新易盛、天孚通信、源杰科技以及测试设备公司身上。

第三类,是资本动作。

新易盛收购美国Alpine公司,被市场视为看重其CPO(共封装光学)技术的战略前景。

天孚通信与纳斯达克上市公司SuperX在新加坡联合设立合资公司,SuperX表示,此次合作落地,标志着该公司在AI数据中心“算力+电力+散热+互连+服务”全栈解决方案版图的最后一块拼图——光互连取得关键突破。

曦智科技在港交所上市,被称为全球AI硅光芯片第一股。罗博特科旗下全资子公司ficonTEC宣布与英伟达共同开发面向下一代共封装光学(CPO)及AI驱动光互连基础设施的规模化制造与测试解决方案,这一动作也被市场放进光电子装配和测试设备逻辑中重新审视。

这些事件共同说明,CPO正在从单一技术概念,变成一个由客户、路线、订单、并购和融资共同驱动的产业故事。

也正因为如此,CPO板块容易出现“传言即波动”。市场可以提前交易未来,但产业不会跳过验证周期。某个客户导入进展、某条技术路线变化、某项海外项目、某次资本运作,都可能改变投资者对兑现节奏的判断。

重估之后:五个指标检验谁能坐稳牌桌中央

CPO产业链已经完成了第一轮资本市场教育。资金知道AI算力不只需要GPU,也需要光互连;知道光模块不是普通通信配套,而是AI集群的关键基础设施;也知道从模块到芯片、器件、封装、测试都有可能出现价值重估。

但下一阶段不会再是简单的“有CPO概念就上涨”。真正能坐稳牌桌中央的公司,要接受五个指标检验。

第一是订单。

对中际旭创、新易盛而言,订单是估值能否持续的第一道门槛。公司是否持续获得800G、1.6T高速光模块订单,是否进入核心客户供应链,是判断龙头估值能否持续的关键。

目前来看,市场对于800G、1.6T的产品需求普遍看好。

比如中际旭创7月12日披露的投资者关系活动记录表显示,目前在手订单已覆盖2026年全年,部分订单已下到2027年。部分客户已提前给出2027年各季度出货预期,需求指引确定性高。整体来看,1.6T市场需求并未缩减,反而800G需求较此前预期出现明显增加。

该公司人士进一步指出,实际上目前能大批量交付1.6T和800G的厂商并不多,涉及到技术门槛、市场准入、良率等,客户实际拿到的交付量也并不多。2027年行业依然面临交付紧张,大规模交付能力才是最宝贵的。

第二是技术。

技术要落到具体产品。中际旭创、新易盛的核心在800G、1.6T高速光模块和硅光相关储备;天孚通信的核心在光器件、精密元件和光引擎配套。

源杰科技的核心在光芯片、激光器;联讯仪器的核心则在于高速光通信测试、光电性能验证、误码率测试、半导体测试设备等能力。

技术储备不能只停留在概念描述中,要落实到产品、验证和交付。

第三是良率。

CPO不是实验室概念。它涉及芯片、光引擎、封装、散热、可靠性和系统协同,样品成功不等于量产成功。

联讯仪器等测试设备企业,正是在帮助产业链跨过测试、验证、可靠性和良率门槛。

第四是成本。

客户不会长期为概念买单。CPO要大规模商业化,必须在功耗、密度、带宽和系统成本之间形成综合优势。财务报表中的毛利率、研发费用率、存货变化和资本开支节奏,是观察成本压力和产品竞争力的重要窗口。

从最新披露的财务指标看,中际旭创2026年一季度毛利率46.06%,新易盛为49.16%,源杰科技为77.81%,联讯仪器为66.76%。这些高毛利指标支撑了市场对产业链景气度的判断,但高估值能否站稳,还要看后续竞争加剧后毛利率能否维持。

第五是财务兑现。

最终仍要回到收入、利润和经营现金流。

进入2026年一季度,源杰科技营业总收入3.55亿元,同比增长320.94%,归母净利润1.794亿元,同比增长1153.07%。

联讯仪器营业总收入4.877亿元,同比增长142.52%,归母净利润1.189亿元,同比增长515.17%。

这些数据解释了为什么资金愿意给CPO链条更高估值,也提示了后续风险:一旦收入和利润增速不能继续支撑高股价,高估值同样会面临回撤压力。

高股价反映预期,但利润质量决定重估能否站稳。过去很多硬科技赛道都证明,市值先行之后,企业必须用财务报表回答资本市场的问题。

新股王的更替,表面是股价排序变化,深处是资本市场对产业趋势的再投票。对CPO产业链而言,站上风口并不等于完成重估。真正的牌桌中央,不属于最先被资金点燃的公司,而属于能够把高速互连需求转化为客户订单、规模交付和利润质量的产业玩家。