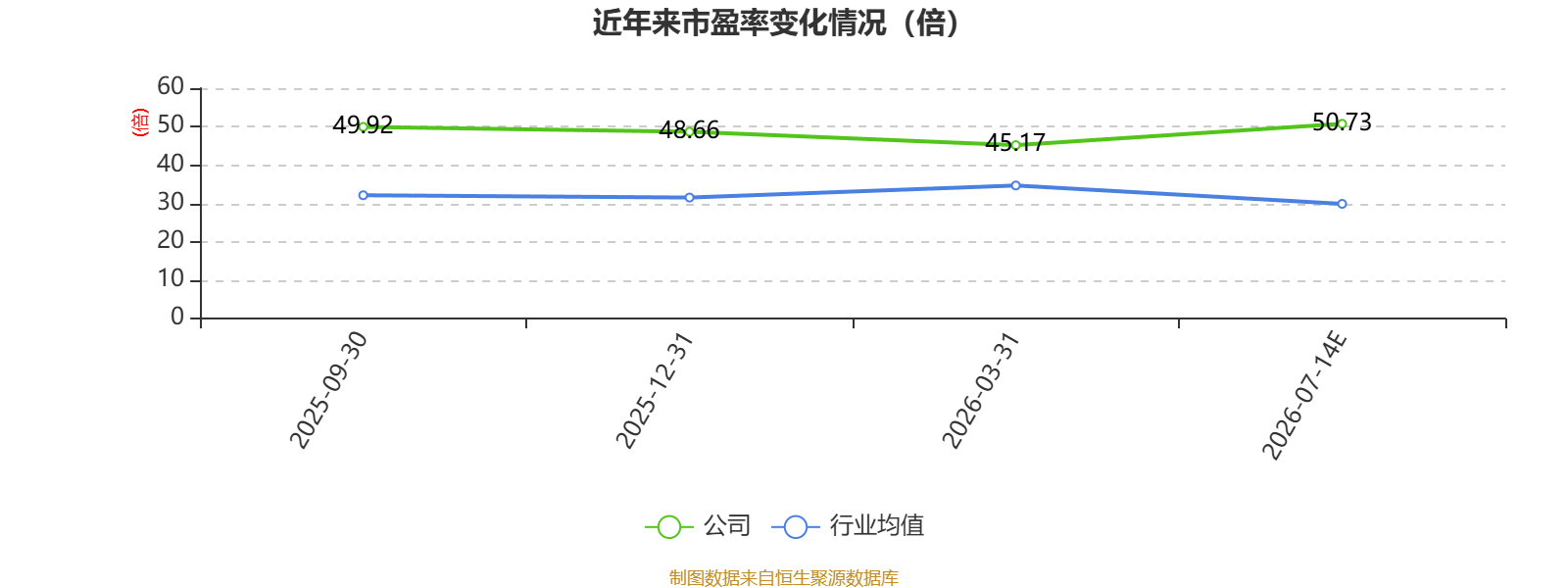

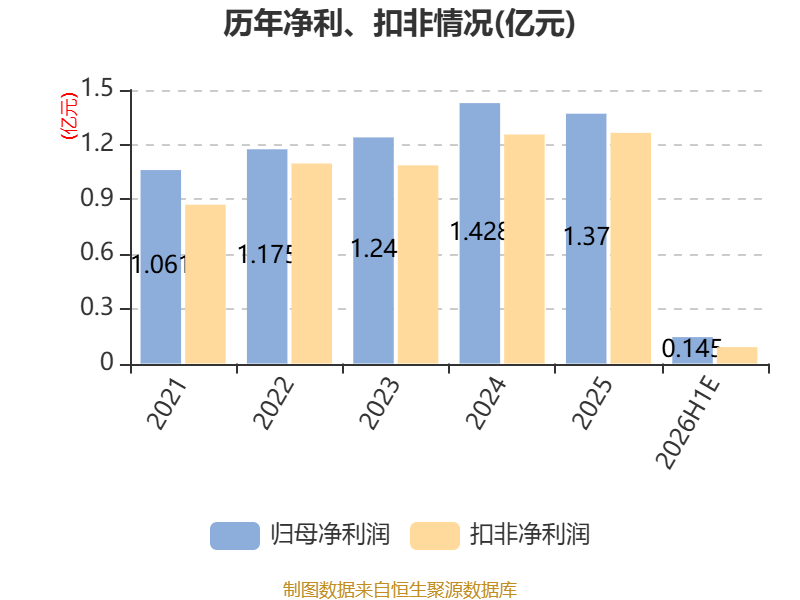

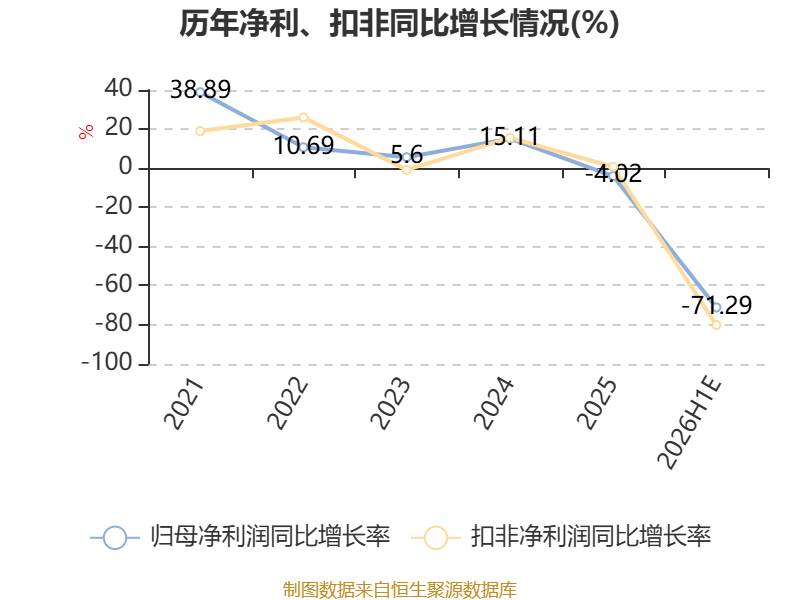

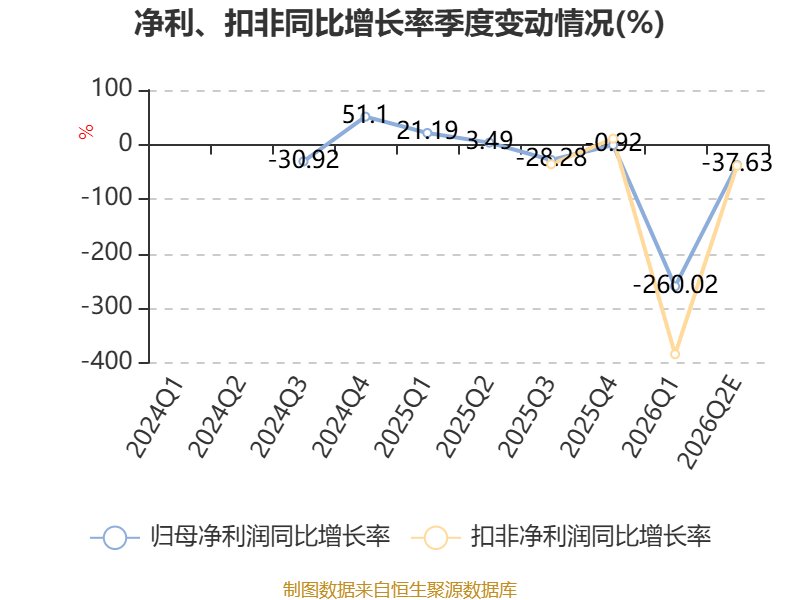

中证智能财讯信通电子(001388)7月14日晚间披露业绩预告,预计2026年上半年归母净利润1300万元至1600万元,同比下降68.31%-74.26%;扣非净利润预计800万元-1000万元,同比下降78.09%-82.47%;基本每股收益0.08元/股-0.1元/股。以7月14日收盘价计算,信通电子目前市盈率(TTM)约为49.97倍-51.48倍,市净率(LF)约3.54倍,市销率(TTM)约5.1倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要经营活动为研发生产工业物联网智能终端及其系统解决方案,对电力、通信等特定行业客户提供智能运维分析服务。

据公告,公司业绩变动原因为:1、2026年上半年,公司主导产品输电线路智能巡检系统、移动智能终端产品收入保持上升趋势,变电站智能辅控系统收入同比下降,从而导致公司整体收入略降。截至6月末,公司在手订单量同比提升,为下半年业绩实现奠定基础。

2、2026年上半年,行业竞争日趋加剧,公司中标价格承压,同时受国内存储类器件、PCB、工业金属、碳酸锂等价格持续走高,如TF存储卡、EMMC芯片和电池等价格涨幅明显,推高产品材料成本,产品售价端和成本端等多重阶段性因素叠加,导致公司毛利率下降幅度较大。为了应对成本上升问题,公司采用技术升级、国产替代、适量备货等方式应对当前材料涨价问题。

3、2026年上半年,公司持续加大市场和研发投入,费用总投入同比增加,导致净利润下降。市场方面,公司在全国新增多个办事处,重点加大新产品推广投入,如为具身智能防冰除冰机器人组织新产品鉴定会;通信新产品智家网绘仪、AI工牌加大推广力度;提高国内外展会参展频率,由此带来销售费用增加;研发方面,公司吸引行业高端人才加盟,部分研发项目研发用料和试制检测费用增加,因此研发费用同比增加。

4、2026年上半年,因软件退税额降低和减值准备增加,导致净利润下降。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

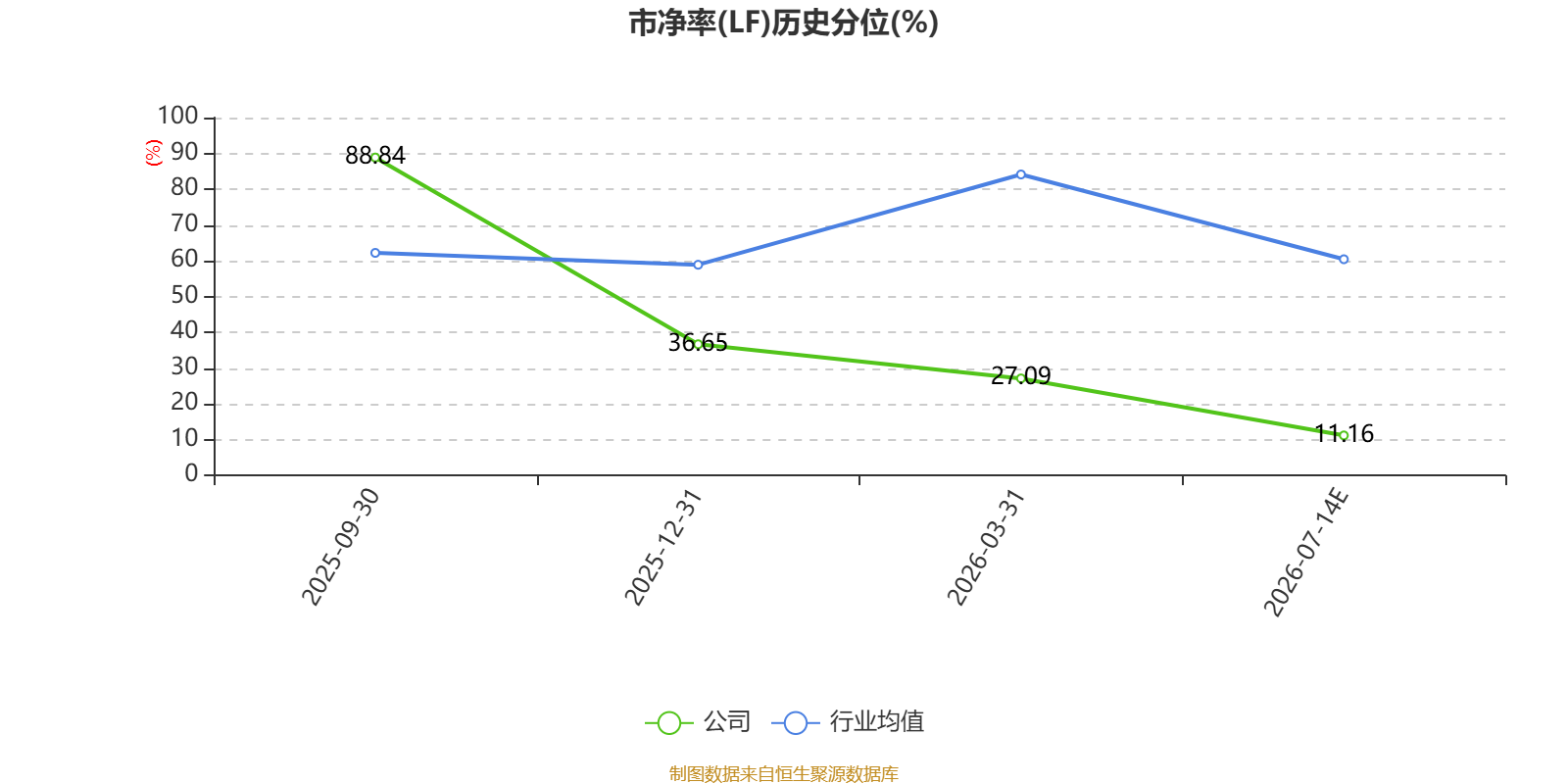

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

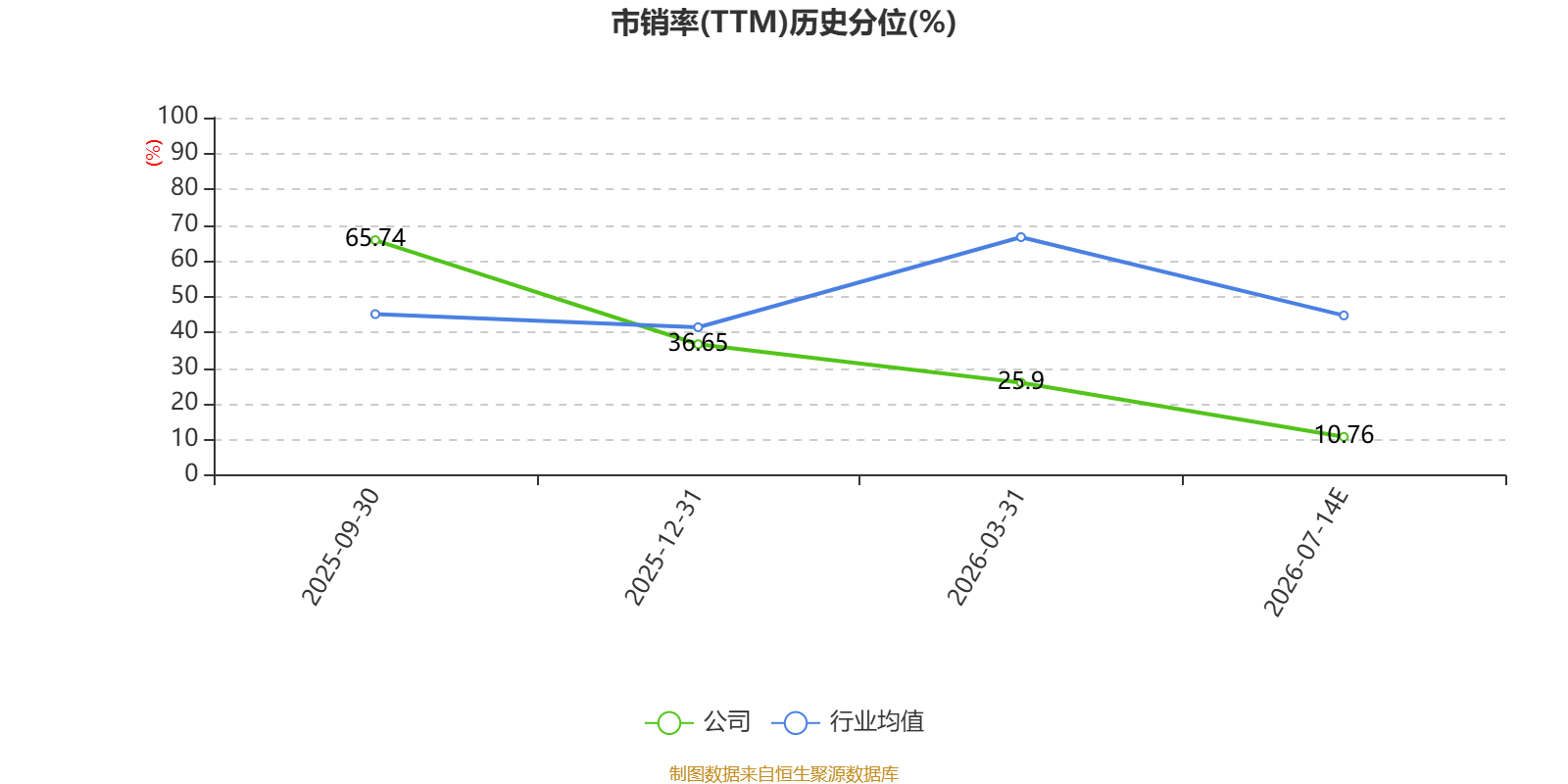

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

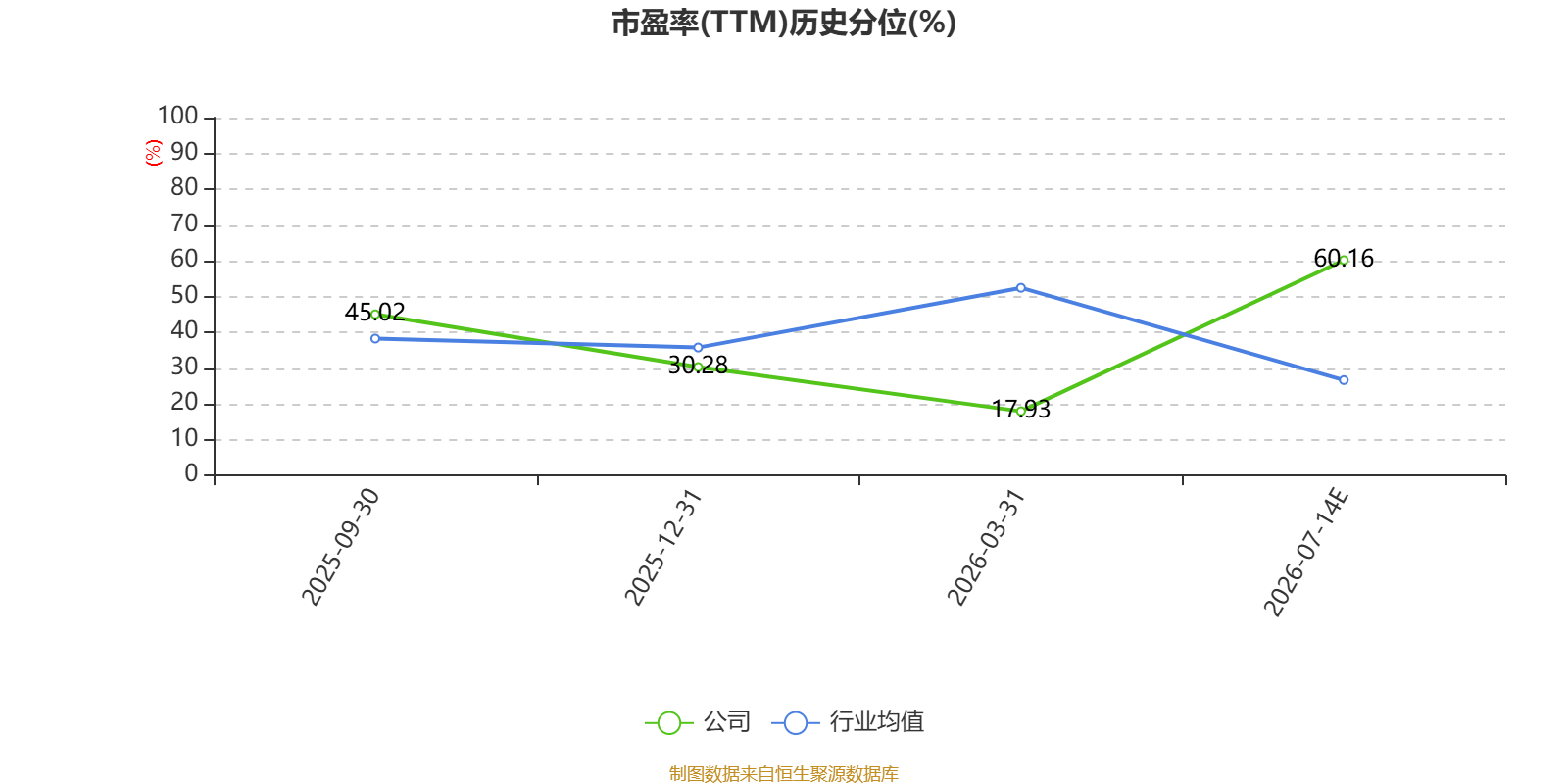

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。