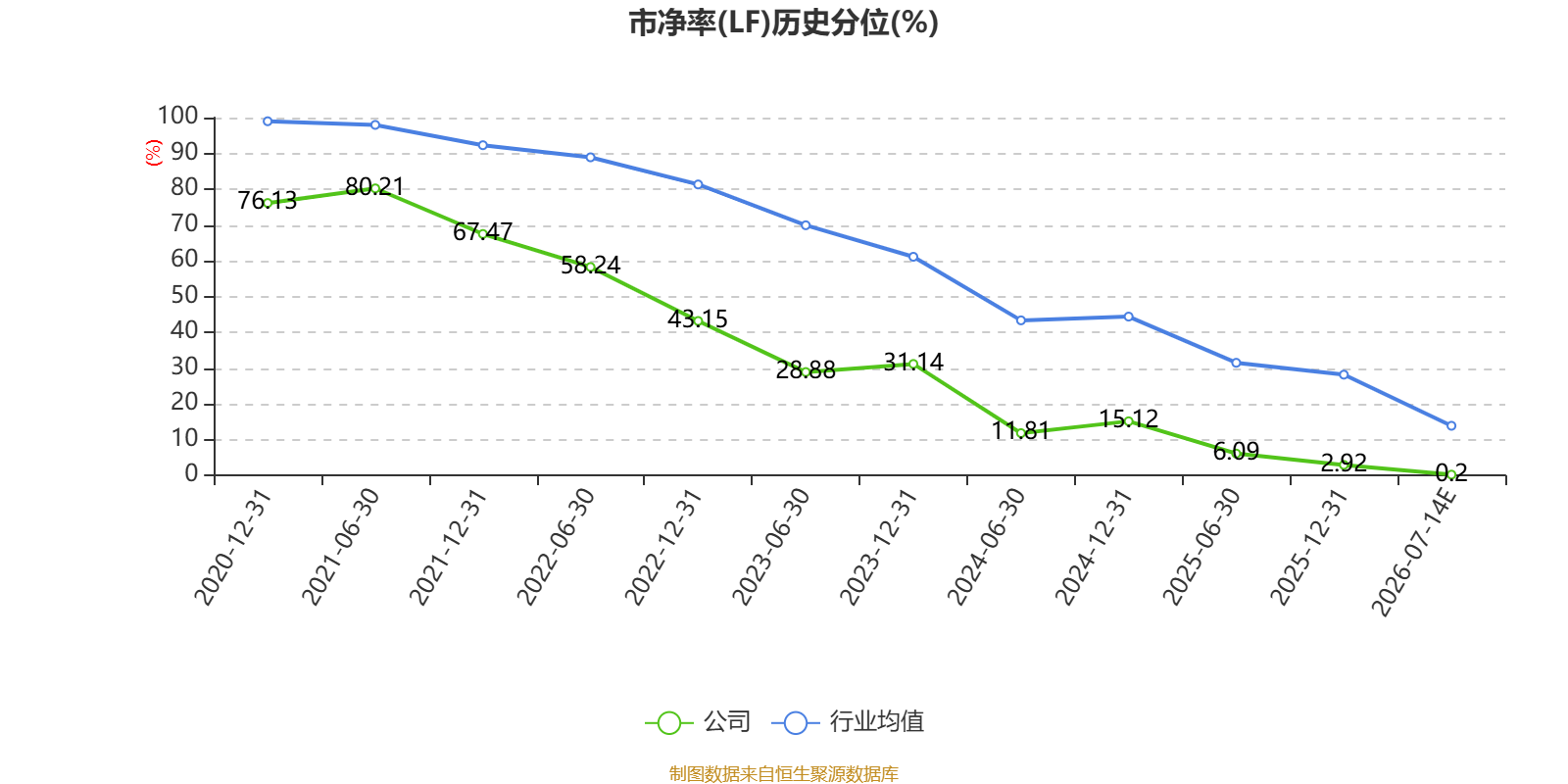

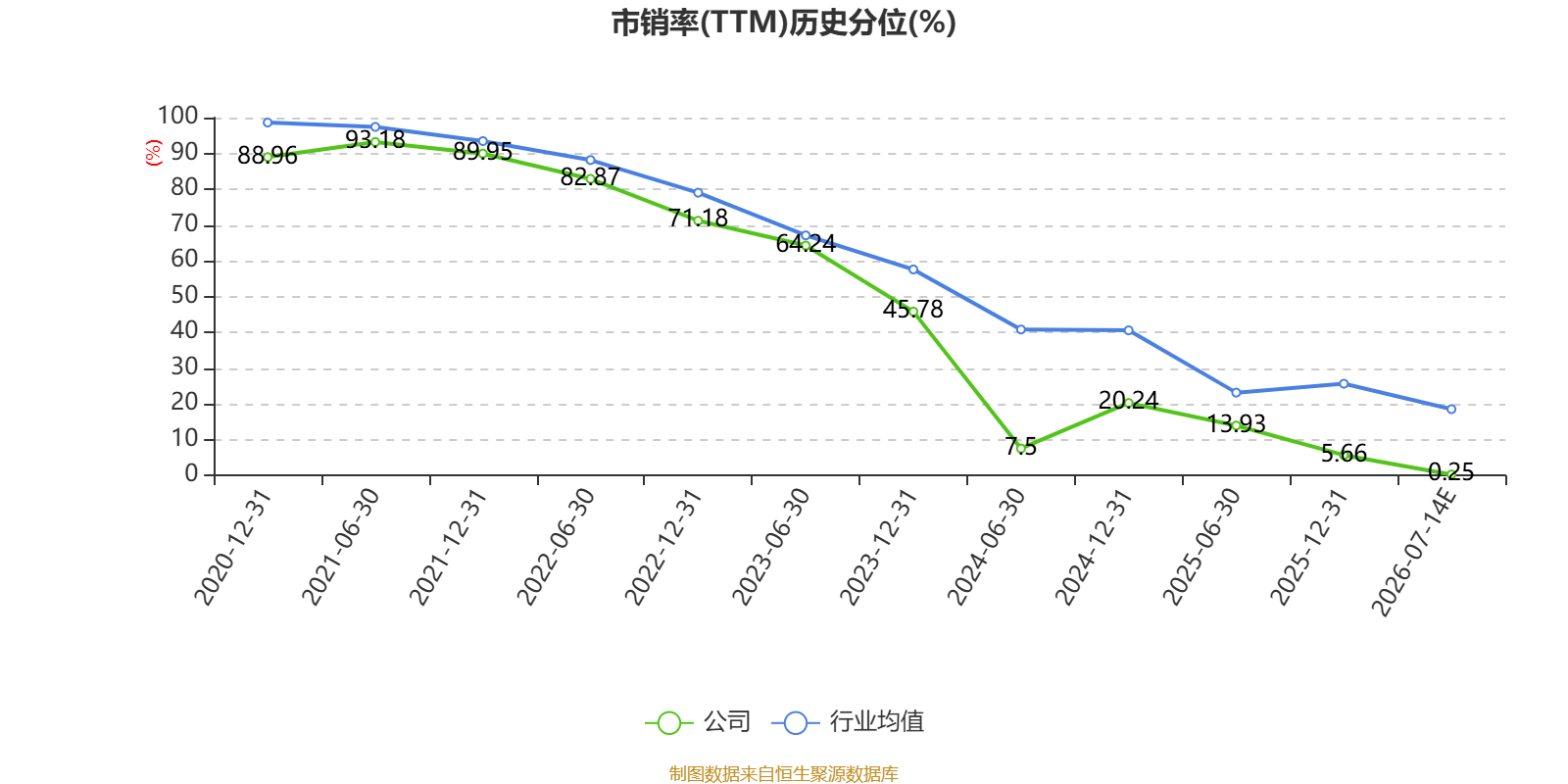

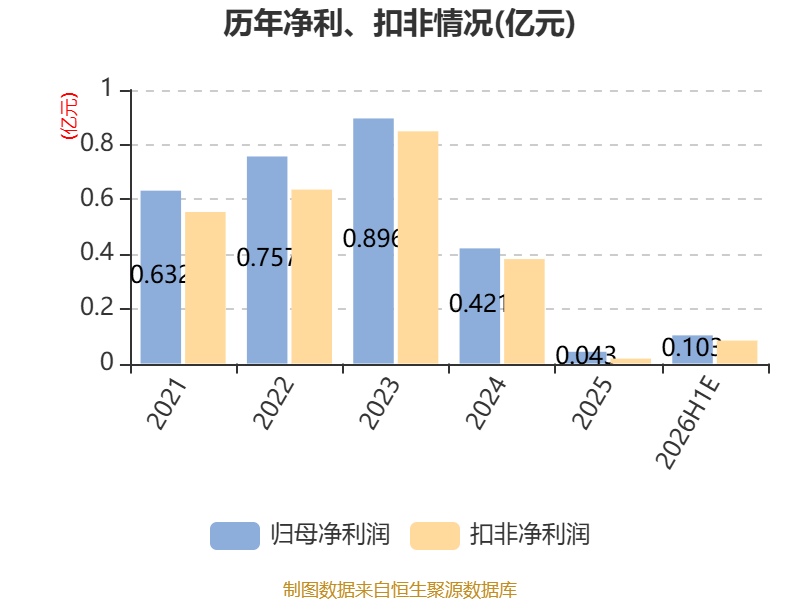

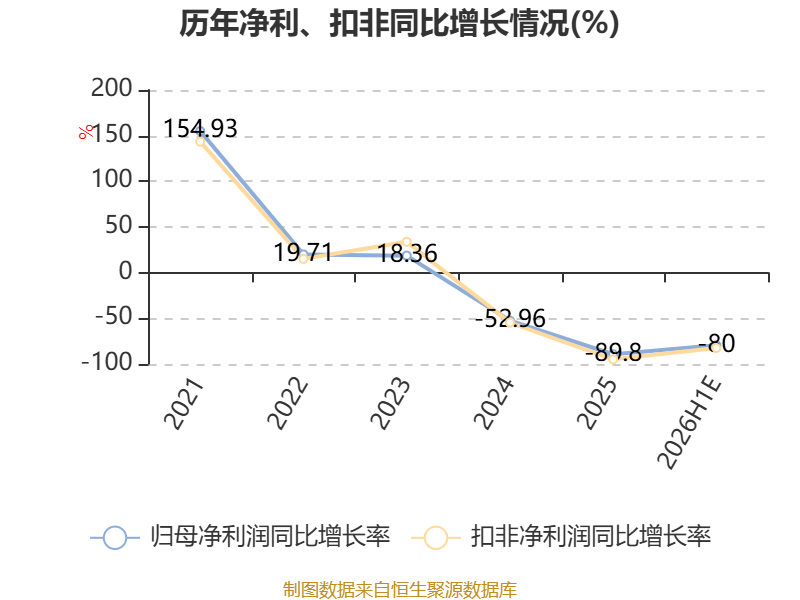

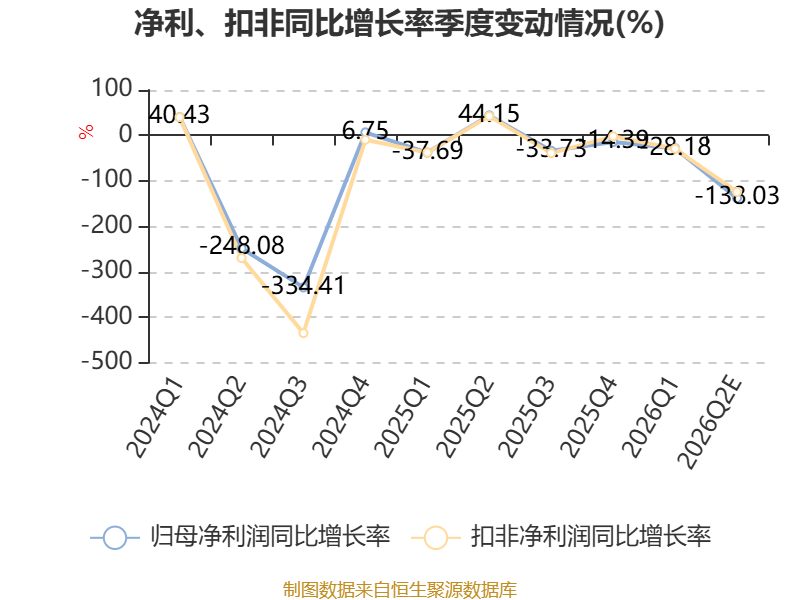

中证智能财讯天佑德酒(002646)7月14日晚间披露业绩预告,预计2026年上半年营业收入同比下降14%;归母净利润823.36万元至1235.05万元,同比下降76%-84%;扣非净利润预计668.65万元-1002.98万元,同比下降79.52%-86.34%;基本每股收益0.0173元/股-0.0259元/股。以最新收盘价计算,市净率(LF)约1.08倍,市销率(TTM)约2.9倍。

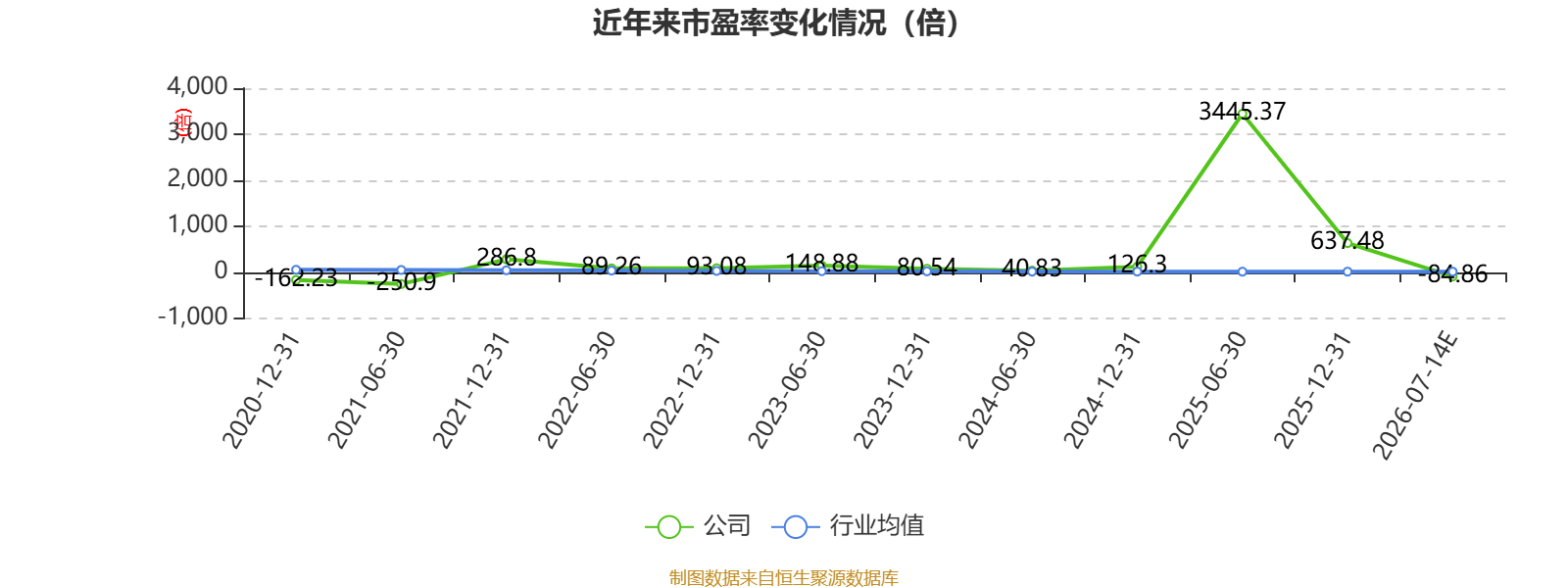

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主要从事业务为白酒的研发、生产和销售。

据公告,公司业绩变动原因为,2026年上半年,白酒行业正处于深度调整期、结构优化期、价值重构期“三期叠加”的关键阶段,存量竞争加剧,消费理性回归,行业整体仍面临较大压力。预计2026年半年度实现营业收入较上年同期下降14%左右。面对变局,公司围绕“保持战略定力、集聚内生动力、激发市场活力、发扬青藏耐力”的经营总思路,践行“品质主义、精神主义、长期主义”,以清醒认知锚定方向,以务实行动穿越周期。

上半年,公司全面推进服务消费者工作,赋能经销商与终端,推动经销商从单纯配送向终端服务转型,积极参与核心消费者培育。在渠道管理上,合理引导经销商库存,渠道库存处于健康水平。产品方面,宴席场景以福六产品为基本盘,持续推动福系列结构化升级,家之德产品补充宴席市场需求;大众消费领域,聚焦白青稞光瓶酒。上半年,公司进一步加强对终端的服务,通过核心店扩张提升核心市场占有率;加大消费者培育工作力度,通过“天佑德青稞酒——天生与众不同”品牌价值体系增强消费者对产品差异特色的体验。销售费用保持了一定的投入强度,未与营业收入保持同步下降,预计2026年半年度实现归属于上市公司股东的净利润为823.36万元—1235.05万元。

2026年下半年,公司将持续推进服务消费者工作,赋能经销商与终端,围绕“深耕青藏、拓展甘肃、打造县域样板市场”的市场策略,通过核心店扩张实现增量。核心工作围绕“区域授权、一店一策、数字化赋能”开展:进一步优化区域授权机制,赋予区域市场更大的自主决策权,提升对市场的响应速度与资源适配能力;落地“一店一策、一区一策”的差异化运营模式,针对不同区域、不同终端制定个性化的市场方案,围绕终端动销精准配置资源,提升费用投放的针对性与有效性;加快数字化精准营销落地,运用数字化工具构建终端画像与消费者画像,围绕开瓶数据设计差异化激励政策,实现费用精准投放与动销效率最大化,以数据驱动科学决策。产品方面,持续推进互助麻雀儿青柠风味酒等创新产品的市场推广,依托文旅融合多渠道布局(高铁、机场、高速服务区、景区)强化旅游人群拦截与转化,进一步推动公司持续健康发展。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

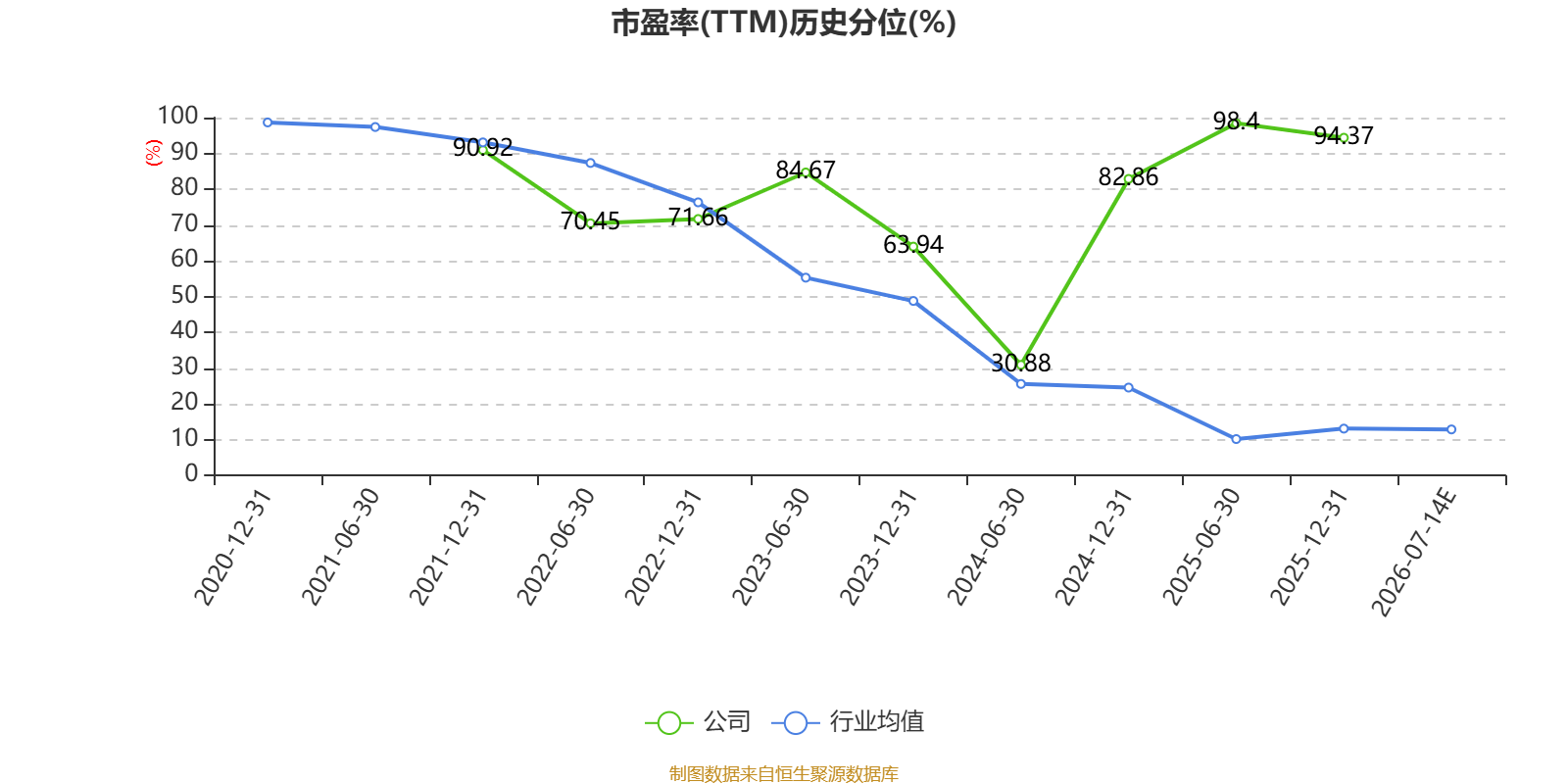

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。