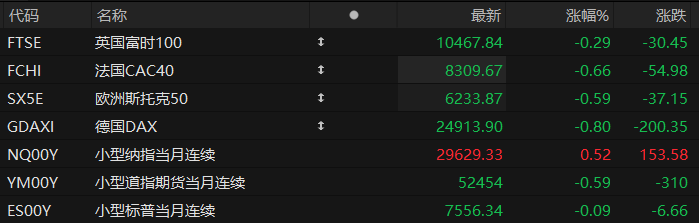

周二盘前,美股三大股指期货涨跌不一,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货涨0.52%,道指期货跌0.59%,标普500指数期货跌0.09%。

大宗商品方面,布伦特原油上涨3.76%,报86.43美元/桶;WTI原油上涨2.05%,报79.74美元/桶。现货黄金上涨0.70%,至每盎司4,030.04美元。现货白银上涨0.52%,报57.96美元。

个股方面,存储芯片股普涨,SK海力士涨约7%,闪迪涨约3%。

华尔街财报季启幕之际,交易员普遍谨慎观望,股市走势趋于平稳。市场焦点转向稍后公布的美联储主席沃什证词及最新通胀数据,投资者静待关键信号指引方向。

美国重启对伊朗船只的霍尔木兹海峡封锁,推动布伦特原油盘中涨幅近5%,触及每桶87.19美元。与此同时,美联储理事Christopher Waller表示,若通胀压力持续,当局可能需要在近期上调利率,货币市场随即将7月加息概率定价至约50%。

Vantage Global Prime高级市场分析师Hebe Chen表示:"油价与收益率的飙升,已在清晰传递通胀前景恶化的信号。这种不确定性解释了当前市场的摇摆情绪——投资者对恶化的背景愈加警觉,但尚未为最坏情形完全定价。"

热点要闻

油价飙升引发市场巨震,美联储离加息更进一步?

本周一油价飙升9%带动美元走强,全球股市和贵金属下挫。这一幕似曾相识,油价再次成为市场的驱动因素。

在伊朗上周末宣布封锁霍尔木兹海峡之后,特朗普称将恢复对伊朗的海上封锁。不仅如此,特朗普还宣称要对所有经此运输的货物征收20%的费用(但此举缺乏法律依据)。

在美国和伊朗的双重封锁和征收过路费的威胁之下,通过该海峡的船只数量又一次降至个位数,该数字曾在6月下旬美伊签署谅解备忘录后攀升至50艘左右。不过在双方持续交火的当下,备忘录已经“名存实亡”。

最新数据显示,经济合作暨发展组织(OECD)成员国5月石油库存降至1990年来最低水平,美国战略原油储备降至40多年新低,IEA称全球可观察的原油库存3-5月累计减少了3.6亿桶。

原油市场的缓冲正在消失,且速度快于预期,这意味着未来吸收供应冲击的能力将不可避免的下降。因此若美伊局势持续升级,在产能和出口无法明显提升的情况下,油价可能面临比3-4月份更大的上行压力,市场波动可能加剧。

美国6月CPI数据将于今晚(7月14日)出炉,预计从4.2%回落至3.8%,但该数据无法反映最新的市场担忧。意外的是,美联储理事沃勒本周表示“若此次CPI持续远高于2%的目标,美联储可能需要在近期加息”。

摩根士丹利:标普500二季度盈利或增19% AI推动行情扩散

摩根士丹利在最新研报中表示,美股本轮上涨仍由盈利驱动,随着普通公司盈利改善,市场领涨范围有望从大型科技股向更多行业扩散。

该行预计,标普500二季度每股收益同比增长19%,营收增长9%,业绩超预期幅度有望达到中高个位数。二季度盈利预测在财报季前反而上调2%,不同于通常下调的季节性规律,意味着企业面临更高门槛。2026年盈利增速预期已升至24%,收入增长与利润率扩张贡献大致相当;“七巨头”盈利预计增长30%,其余493家公司增长16%,但后者预测已出现上修迹象。当前盈利修正广度为正24%,处于历史高位,非必需消费和运输业表现突出。

人工智能仍是最重要的投资主线。二季度,摩根士丹利认定的AI采用企业中,40%披露至少一项可量化收益,高于一季度的37%和去年同期的21%;标普500约25%的公司报告可衡量的AI效益,较一年前的14%上升。相关投入继续覆盖半导体、基础设施软件、网络和网络安全,数据中心存储价格预计三季度再涨约30%,云计算需求能见度延伸至2028年。

行业层面,工业资本开支正从数据中心扩展至自动化、设备和制造业回流;银行贷款同比增长约7.5%,二季度并购、股票和债券融资规模分别增长64%、107%和19%,但存款成本上升可能压低盈利预期。消费表现好于预期,耐用品趋稳,酒店每间可售客房收入增长约5%,旅游、博彩和航空呈现早周期复苏。

美股聚焦

瑞银前瞻美国大行财报:资本市场收入强劲,成本与净息差成关键

瑞银预计,美国大型银行二季度业绩整体受益于投资银行和交易业务复苏,但市场多头仓位较为集中,费用、净利息收入及管理层指引将决定股价反应。

摩根大通二季度EPS预计为5.54美元,净利息收入257亿美元,投行费用28.9亿美元、同比增长约15%,市场业务收入103亿美元、同比增长约15%。公司全年净利息收入指引为1030亿美元,费用指引1060亿美元。收入仍有上行空间,但成本增加及高管Marianne Lake离职可能削弱估值溢价,期权隐含波动约3.08%。

美国银行EPS预计为1.12至1.13美元,净利息收入162亿美元,投行费用约18.8亿美元、同比增长30%,市场业务收入约63亿美元。费用预计184亿至185亿美元,是最大风险;全年净利息收入增速预计处于6%至8%指引上端,市场关注其能否维持超过200个基点的经营杠杆。

富国银行EPS预计1.73美元,净利息收入122.7亿美元,净息差2.44%,环比收窄3个基点。2026年净利息收入指引约500亿美元、费用约557亿美元。该股预期门槛相对较低,但若净息差降幅超预期,市场可能质疑全年指引。

高盛EPS预计13.84美元,低于市场预期的14.40美元;营收预计162亿美元。市场业务收入预计90.4亿美元、同比增长16%,其中股票业务增长约25%;投行业务收入27.5亿美元、增长25%。由于多头拥挤,费用及薪酬比例成为关键。

花旗EPS预计2.55美元,净利息收入159亿美元,市场业务收入65.5亿美元、同比增长约11%,投行费用增长17%至12.4亿美元。费用预计144亿美元,高于市场预期;有形普通股回报率预计10.6%,管理层全年目标仍为10%至11%。

谷歌杀入英伟达"地盘":TPU扩张战略直指新云服务商

谷歌正将自研AI芯片TPU从内部基础设施推向外部市场,并首次大规模瞄准长期依赖英伟达GPU的新兴云服务商(Neocloud),试图借助更低成本、更灵活的商业模式,在AI算力市场争夺英伟达的份额。

据The Information7月13日报道,谷歌近期正积极向多家新云服务商推销TPU,不仅强调其在成本、稳定性等方面的优势,还提出为数据中心项目提供融资支持,并承诺回租部分TPU,以降低客户建设算力基础设施的资金压力。

面对谷歌的攻势,英伟达迅速展开防御。一方面针对部分客户讨论新的财务激励措施,另一方面推出GPU回租担保计划,希望进一步稳固新云服务商生态。这场围绕AI芯片和云基础设施的竞争,正从产品性能延伸至融资、租赁和生态体系。

推动TPU外部销售,并不仅仅意味着增加芯片销量。报道称,谷歌内部部分管理层认为,TPU未来有望做到相当于英伟达AI服务器芯片业务约10%的规模,而包括Meta在内的一些大型AI客户,也一直在关注价格更低的替代方案。更大的客户基础还能提升TPU的生产规模,改善整体制造经济性。

盘前跌超20%!IBM二季度营收逊于预期,客户削减支出拖累软件业务

IBM二季度业绩初步数据令市场失望。公司披露的营收低于分析师预期,首席执行官Arvind Krishna表示,部分客户正将资本开支转向服务器、存储和内存等硬件领域,导致软件采购受到挤压。同时,公司内部销售执行不及预期,多项大额合同未能按计划落地,也进一步拖累季度表现。

受业绩消息影响,IBM股价盘前大幅下跌,截至发稿,跌幅超过23%。此前交易日收盘,IBM股价报290.23美元。

据Arvind Krishna周二发布的致投资者公开信,IBM预计二季度营收为172亿美元,低于彭博汇编数据所显示的分析师平均预期179亿美元,差距约7亿美元。

Krishna表示,当前部分客户正在调整支出优先级,将更多资金投入服务器、存储及内存等硬件领域,以应对供应紧张环境,这在一定程度上挤压了软件采购需求。不过,他同时承认,公司自身执行问题也是导致业绩缺口的重要因素。