【导读】多家银行变身“算力中介”,AI银行卡密集落地

随着AI产业的快速发展,算力需求也大幅增长。近期,农业银行、交通银行、招商银行、浦发银行等多家银行化身“算力中介”,相继推出AI银行卡,为用户提供多种AI权益,引发广泛关注。

业内人士认为,AI银行卡可有效填补算力消费领域专属金融产品的空白,预计后续会有更多中小银行跟进布局,但在大规模落地方面,算力交付难与合规边界模糊等痛点仍存。同时,为了构建零售金融穿越存量周期的核心竞争力,银行不应局限于只做“算力中介”,而要从“送算力”进阶为“造生态”。

从“资金中介”到“算力中介”: 多家银行密集布局AI银行卡

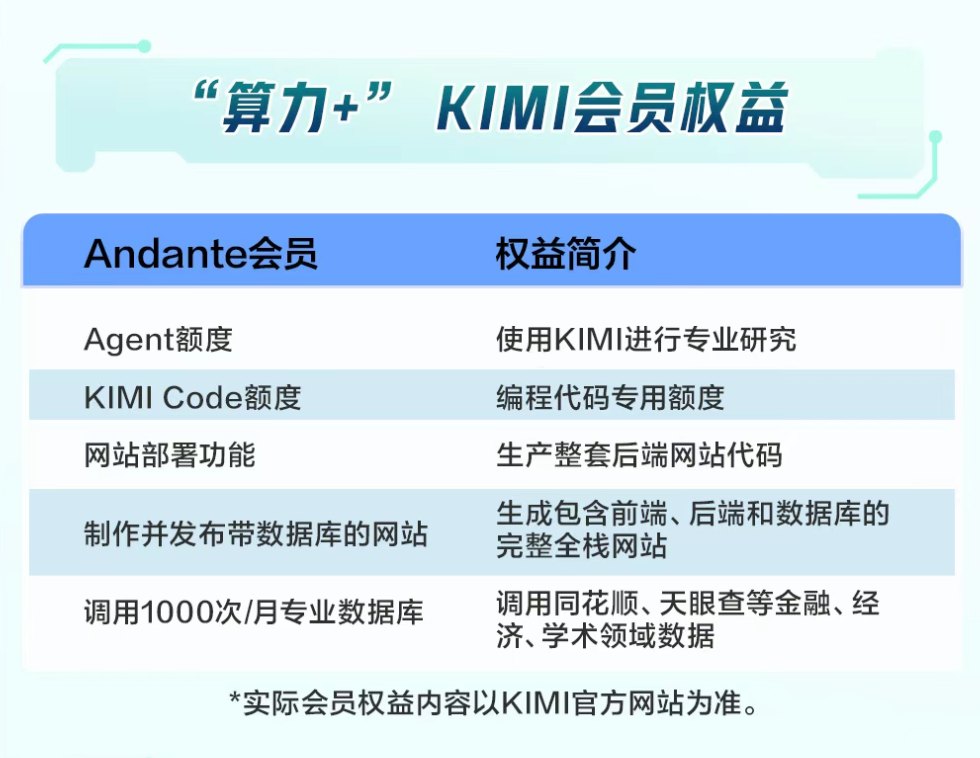

7月10日,农行KIMI联名信用卡正式上线。该信用卡分为普通卡、高端白金卡,不同类型对应不同的年费以及AI权益。其中,普通卡用户可获得Agent额度、KIMI Code额度、网站部署功能等权益。

交通银行于同日正式上线人工智能主题借记卡。持卡客户绑定云闪付后,即可获赠主流大模型厂商的人工智能服务专属权益金(10元/人)。同时,持卡客户在该行手机银行报名参与资产升级活动并达标后,可再获赠100元/人的人工智能服务权益金,用云闪付绑定的同卡消费实付满199元时即可使用。

浦发银行于近日携手中国银联、阿里云发布浦发科技菁英信用卡(云智版),该产品权益精准匹配算力采购刚需,覆盖阿里云平台全部支持云闪付支付的自营产品,涵盖AI智能体、通用大模型、代码助手、视频生成模型等工具,可全面支撑AI内容创作、自动化程序开发、算法模型调试等工作场景。全量算力补贴最高可达30亿Tokens的千问大模型算力额度。

招商银行旗下运通工程师信用卡于6月12日上线了专属AI权益,用户可在以下三个套餐中任选其一领取:1个月MiniMax Token Plan Max、2个月MiniMax Token Plan Plus、1个月MaxClaw基础版+1个月MiniMax Token Plan Plus。其中,用户最高可获得每月18亿Tokens的M3用量。

6月30日,平安银行与中国银联、腾讯云联合推出国内首张面向AI算力个人消费者的借记卡——“AI智算卡”。该卡整合算力聚合付费、基础金融服务、专属算力权益等功能。持卡人在日常消费中可累积算力权益。

此外,网商银行于6月25日宣布联合阿里云、芝麻企业信用、高德等生态伙伴,打造国内首张面向小微经营者的AI权益卡。升级后的生意金卡围绕小微经营痛点,提供Token试用、内容生成、客户拓展、商机判断、门店选址等服务。

谈及银行密集布局AI银行卡的原因,中国邮政储蓄银行研究员娄飞鹏认为,主要是为了抢占AI生态入口,同时也反映了银行获客逻辑从“价格战”转向“场景战”。

“传统的积分、里程权益边际效用递减,而‘算力’是数字原住民的刚需生产资料。银行通过绑定算力资源,将金融服务嵌入用户创作、开发等高频场景,试图以‘金融+科技’的双重属性锁定高净值年轻客群,构建差异化竞争壁垒。”娄飞鹏说。

南开大学金融学教授田利辉直言,银行密集推出AI银行卡,是零售金融从“消费返利”向“生产赋能”的范式革命。传统权益困于星巴克券、里程积分等同质化“内卷”,获客成本攀升。而AI算力作为新型生产资料,能精准锚定开发者、内容创作者等高净值客群。“这类用户年均算力支出超万元,但信用卡渗透率不足15%。”

田利辉表示,从更深层次来看,银行客群经营逻辑正从“资产规模分层”转向“行为场景分层”。银行不再仅看AUM数字,而是通过职业行为识别真实需求。当Token成为“新咖啡券”,银行卡便从支付工具升级为数字生产力入口,这既是存量竞争下的破局之举,更是金融业从“资金中介”向“算力中介”的战略跃迁。

从“送算力”转向“造生态”: 构建零售金融核心竞争力

随着AI产业的快速发展,国内AI研发从业者、产业链生态参与者数量大幅增长,算力采购等场景催生了专属金融服务需求。

受访人士普遍认为,在农行、交行、招行等大行率先“试水”后,会有更多中小银行跟进布局AI银行卡,不过在大规模落地方面仍存在多方面痛点。

“预计未来半年将有一些中小银行跟进,但规模化落地面临成本、标准和权责三重现实堵点。”田利辉分析,一是成本波动性显著,算力价格月均波动幅度超20%,银行难以锁定兑付成本;二是标准碎片化,不同厂商的Token互不通用,用户需跨平台切换;三是权责模糊,模型接口故障时,责任归属不清。

“此外,合规风险更需警惕。金融交易数据与AI调用行为数据的交叉使用,必须获得用户单独明确授权,且需建立物理隔离防火墙防止原始数据外流。”田利辉指出,当前部分银行将Token权益简单等同于“积分换购”,却未厘清数据流转边界,极易触碰《个人信息保护法》红线。“真正的可持续路径,在于将算力服务嵌入金融场景闭环。例如,用AI生成的财报分析直接触发信贷审批,而非孤立赠送Token额度。”

娄飞鹏也预计中小银行将快速跟进,但大规模落地面临算力交付难与合规边界模糊的痛点。例如,在技术方面,银行缺乏算力调度能力,依赖第三方容易导致体验割裂。在合规方面,用户数据在金融与算力平台间流转存在隐私泄露隐患。

有观点认为,目前各家银行推出的AI银行卡主要适配开发者、内容创作者等细分客群,对普通用户吸引力或有限。那么,银行应如何避免让AI权益沦为新的同质化营销噱头,真正将其打造为可持续的金融与科技生态闭环?

对此,娄飞鹏表示,为避免同质化,需要建好生态。银行不应仅做算力的分销商,而应整合多方资源,打造“支付—算力—应用”的闭环。例如,针对普通用户开发智能投顾、家庭AI助手等低门槛的AI应用,将算力转化为具体服务体验。同时,建立开发者社区,通过黑客松等活动促进生态内循环,让权益真正产生用户黏性与商业价值。

田利辉表示,避免同质化的核心在于从“送算力”转向“造生态”。当前多数产品仍停留在“刷卡送Token”的浅层联动。但网商银行的实践表明,当AI选址工具直接嵌入小微贷款审批流程,Token便不再是抽象权益,而是可感知的经营增效。

“银行应把握分层和场景两个关键因素。”田利辉指出,一是分层精准化,对普通用户侧重智能收支分析等轻量化工具,对科技客群开放Agent并发等高阶权限。二是场景内生化,将算力消耗与金融行为深度绑定,例如用AI生成的财报质量评分动态调整授信额度。

田利辉认为,需要让算力成为金融服务的“隐形引擎”而非营销噱头,才能构建“用卡—获算力—提效能—增黏性”的正向循环,这正是零售金融穿越存量周期的核心竞争力。