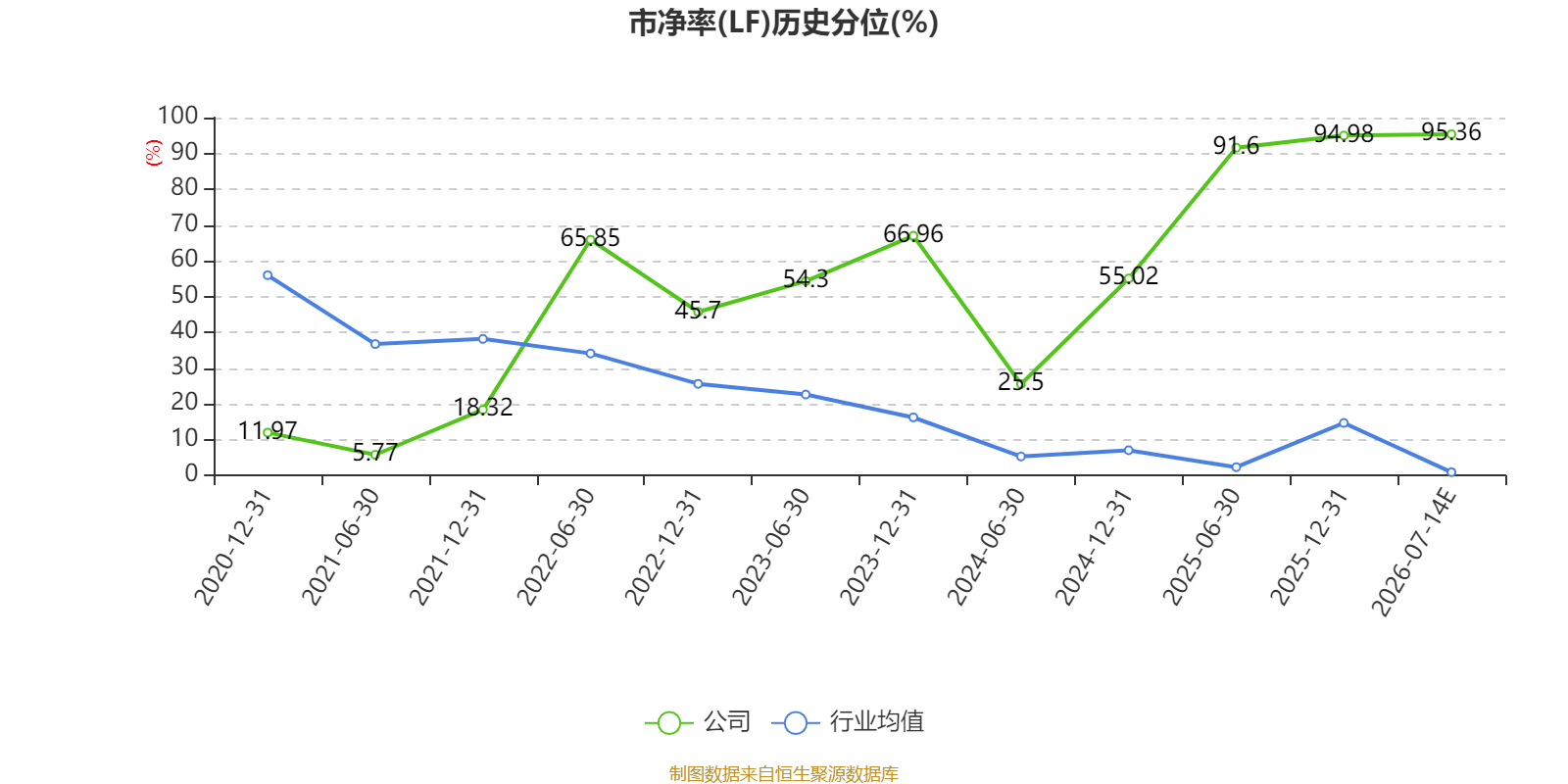

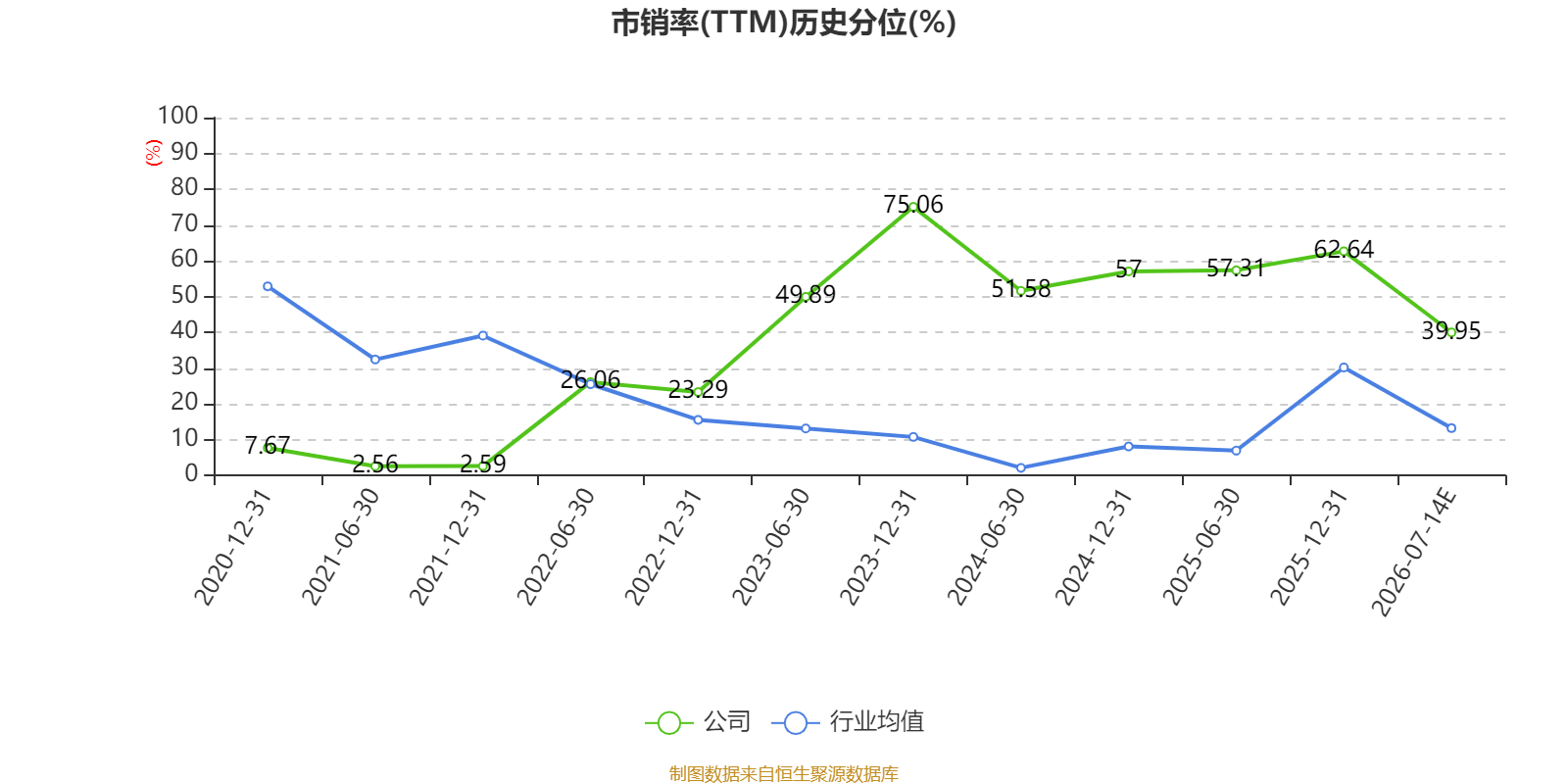

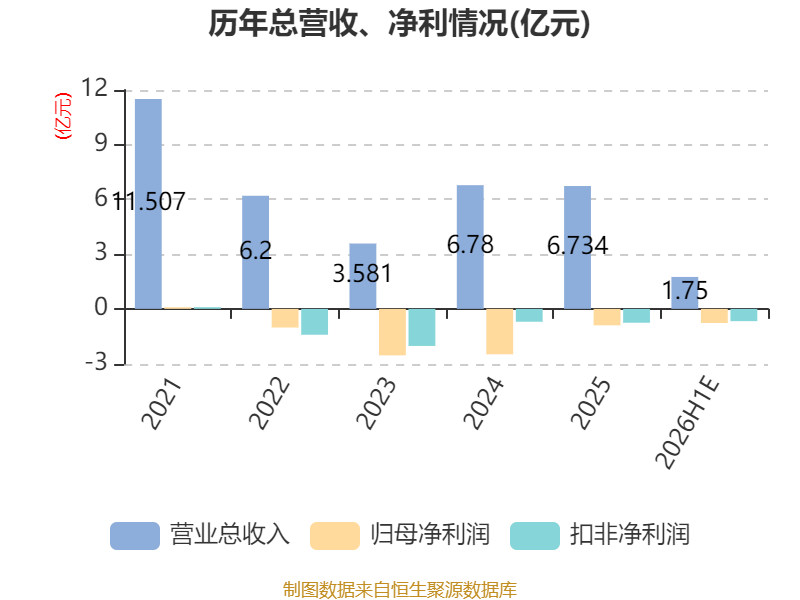

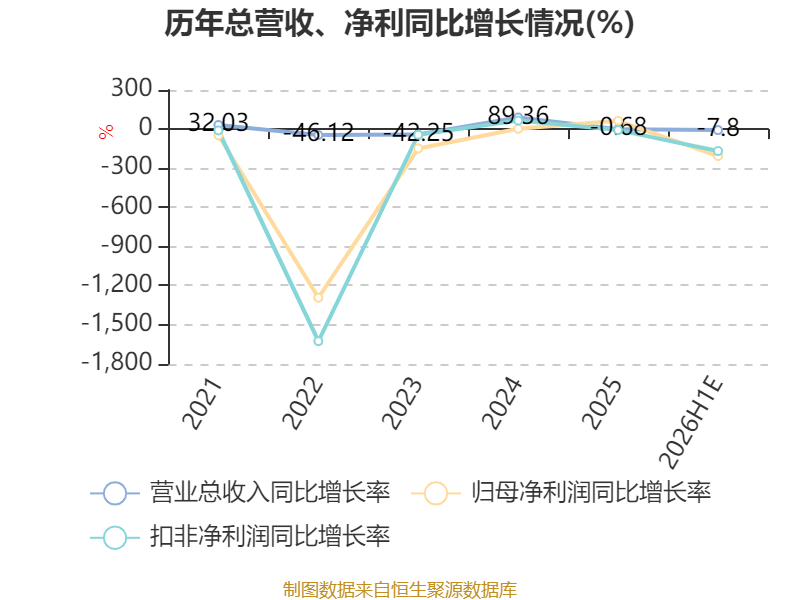

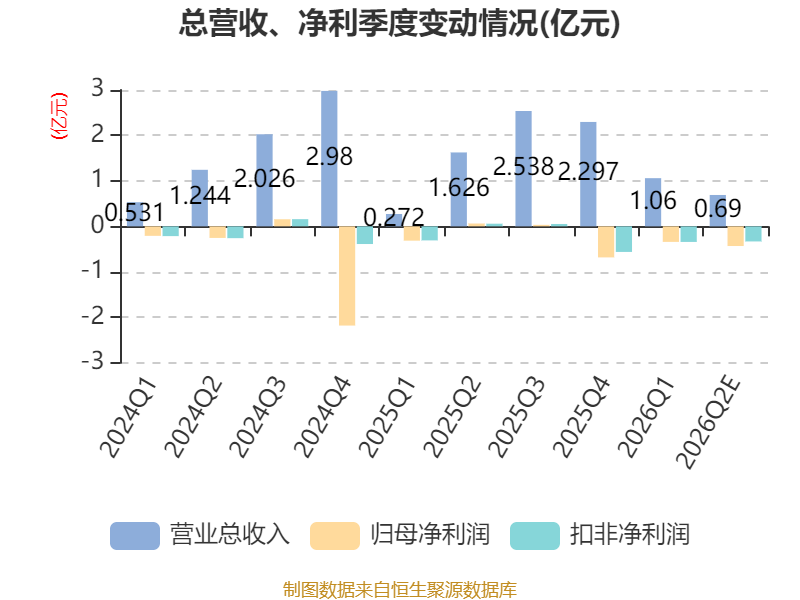

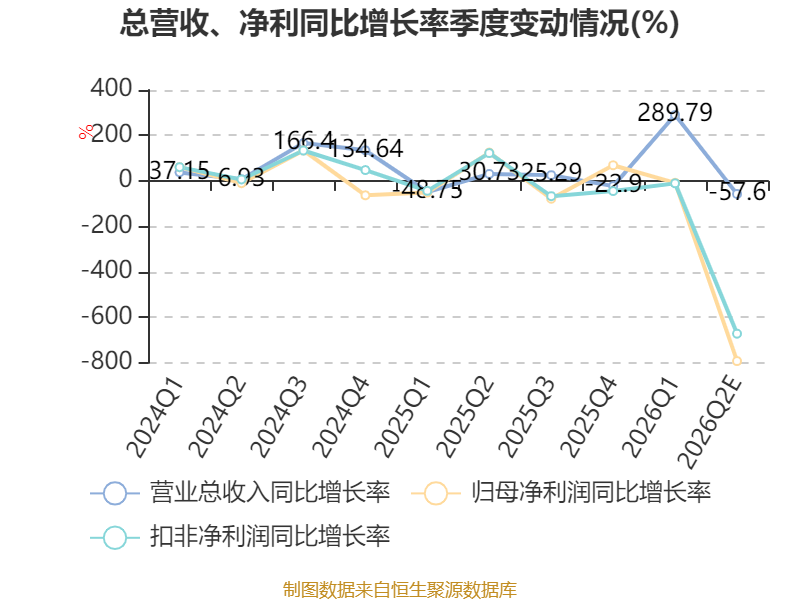

中证智能财讯国统股份(002205)7月14日晚间披露业绩预告,预计2026年上半年实现营业收入1.5亿元至2亿元;归母净利润亏损7000万元至8500万元,上年同期亏损2527.63万元;扣非净利润亏损6000万元至7500万元,上年同期亏损2513.91万元;基本每股收益-0.3767元/股至-0.4574元/股。以最新收盘价计算,市净率(LF)约7.19倍,市销率(TTM)约2.8倍。

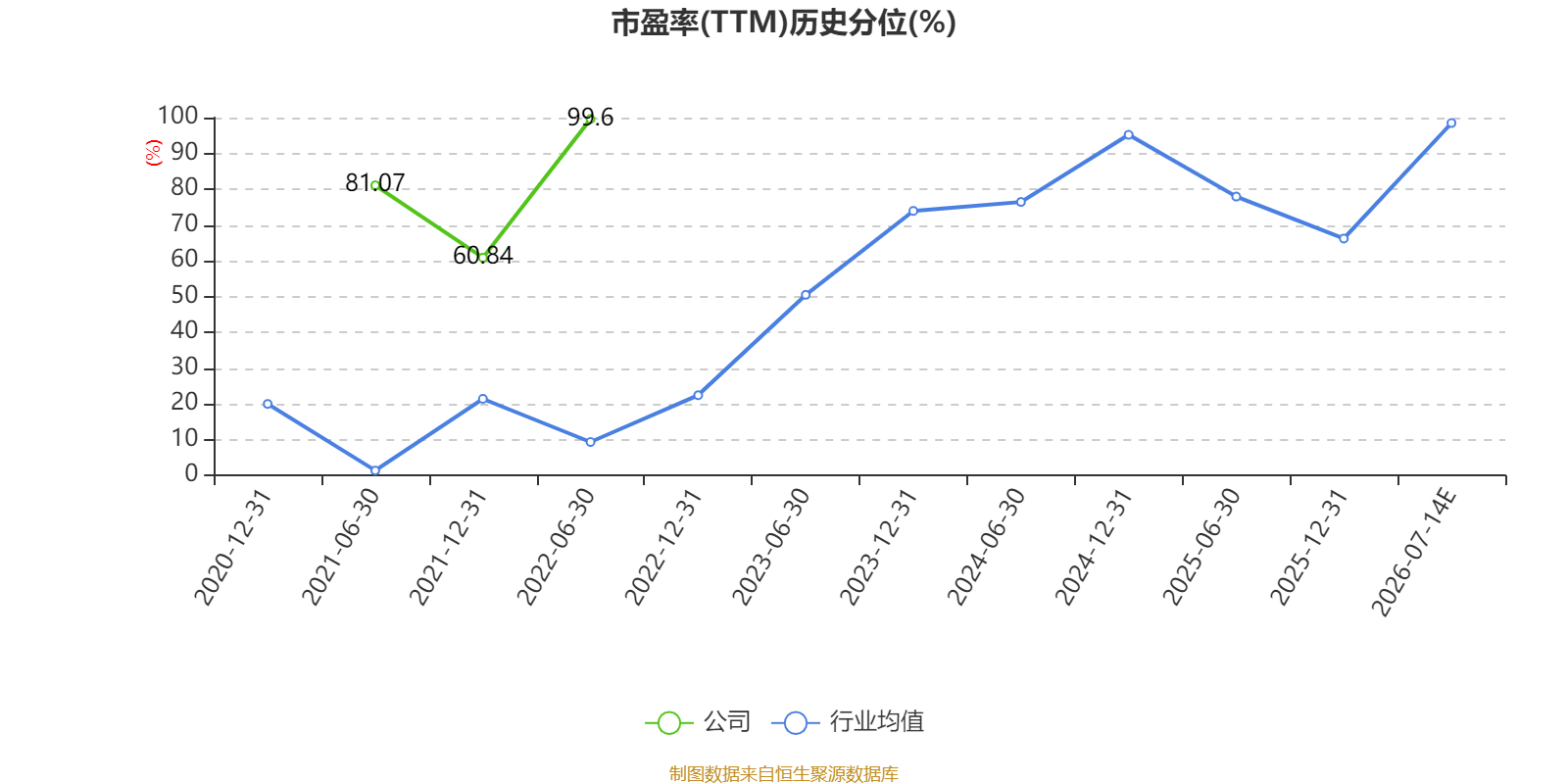

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营业务为预应力钢筒混凝土管(PCCP)、各种输水管道及其异型管件和配件、地铁管片、PC构件、铁路轨道板、风电塔筒等高端混凝土制品的制造及相关的技术开发和咨询服务。

据公告,公司业绩变动原因为,国内大型水利、市政输水项目招标投放不均衡,市场竞争加剧,公司上半年新增订单阶段性不及预期。公司预计本期营业收入区间为15000万元至20000万元,较上年同期相比有所下浮。预计本期归属于上市公司股东的净利润区间为-8500万元至-7000万元,较上年同期相比下降区间为236.28%-176.94%,业绩变动主要原因为本期确认收入的项目结构与上年同期差异显著,高毛利项目交付占比大幅下降,低毛利工程收入占比提升,产品综合毛利率较上年同期明显收窄。虽本期营业收入区间与上年同期整体差距不大,但收入结构变化直接导致主营业务盈利空间大幅压缩。同时,公司生产基地、生产线、厂区运维、人员薪酬等固定费用保持刚性发生,上半年北方厂区受低温气候影响开工周期缩短,整体产能利用率不足,单位产品分摊固定成本上升形成经营性亏损。公司始终坚定聚焦PCCP输水管道核心主业,多措并举抢抓行业发展机遇,尽力改善订单承接情况,加大全国重点水利项目市场开拓力度,积极参与大型水利项目投标,优化在手订单结构,提升高毛利业务收入占比,合理调配生产资源,提升产能利用率,全面压缩非生产性开支,严控各项期间费用,稳步夯实主业经营基础。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。