7月初,证监会对《上市公司证券发行注册管理办法》及配套规则等进行修改并公开征求意见,主要修改内容包括建立储架发行制度,优化小额快速融资机制,实行统一的市价发行定价机制,简化上市公司向控股股东定增条件等,以进一步提高制度的包容性与适应性,助力上市企业高效便捷融资。

相较于外部财务投资者,大股东及实控人与上市公司经营发展深度绑定,对企业战略规划、成长前景和核心优势具备更深刻、全面的认知,这也使得大股东参与定增的意愿明显提升,成为当前A股再融资市场的重要趋势。

本文为《融资新观察》系列第四篇报道。文章将系统剖析大股东参与定增的变化趋势、核心动因,围绕现金流质量、负债结构、业绩成长性等财务指标复盘经营表现,厘清大股东认购定增模式下企业长期价值逻辑与潜在风险。

大股东认购定增的积极性提升

针对控股股东定增方面,此次改革指出,对于运行规范、不存在严重失信行为的控股股东,上市公司仅向其发行股份融资时,除《证券法》规定的条件外,其余条件拟予以豁免。

业内人士指出,此举旨在强化控股股东对上市公司的产业与资金赋能,助力企业稳健经营、稳定就业、保障产业链安全。同时,此类发行的定增锁定期延长至36个月,兼顾融资效率与市场公平,推动定增发行从锁价为主转向市场化竞价、市价发行主导。

政策红利持续释放,显著提振了控股股东定增认购积极性,大股东全额或部分认购定增能够深度绑定公司利益,向市场传递长期看好企业战略转型与成长前景的信号,有效对冲行业周期、外部融资环境波动等不确定性,为企业长期战略落地提供坚实支撑。

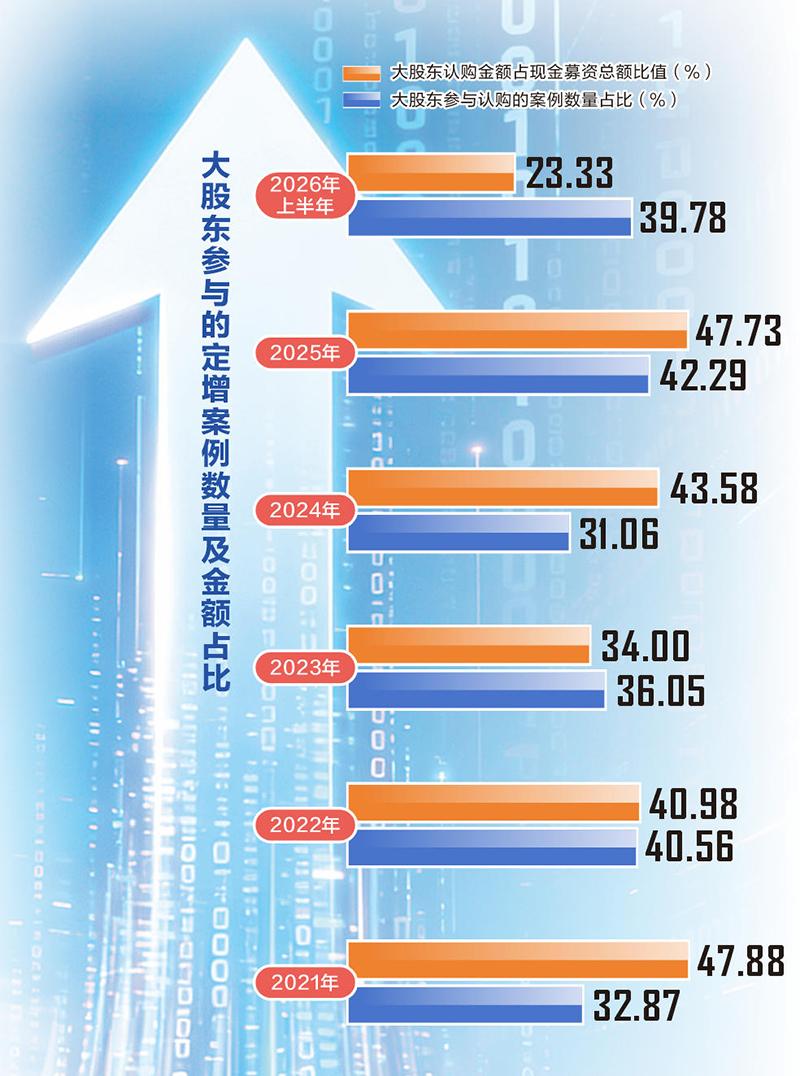

根据万得数据统计,近年来,上市公司大股东参与定增的积极性有明显提升,主要体现在参与案例数量、认购资金规模两个方面。

以定增股份上市日为统计口径,梳理2021年以来的数据发现,2025年大股东(含控股股东、实控人等)参与认购的定增案例数量占当年全部案例数量比值创新高,超过42%。今年上半年(截至6月30日,下同),大股东参与认购的定增案例数量占比接近40%,仍维持高位。从定增预案来看,今年上半年大股东拟参与定增的案例数量接近2024年全年水平。

从大股东认购的定增金额(大股东认购股份比例×现金募资金额)来测算,2025年,大股东认购金额合计超过1675亿元,认购金额占现金募资总额比值接近48%,前者创过去5年新高,后者占比创过去5年次新高。认购金额的大幅增长与上市公司定增募资金额大幅提升有密切关系,剔除配套募资后,2025年单家公司现金类定增平均募资规模超22亿元,为2024年均值3倍以上。

从行业分布来看,2025年大股东认购的定增公司中,以半导体、国防军工等为主的硬科技及高端制造业公司数量占比接近65%,创2021年以来新高;今年上半年,这一占比接近50%。

大股东参与定增的三大核心募资投向

记者梳理2021年至2025年大股东全额或部分认购的定增案例数据显示,募资投向主要分为补充流动资金、项目融资、配套融资、融资收购其他资产等类型。其中,补充流动资金、项目融资、融资收购其他资产为三大核心投向。

数据显示,2025年大股东参与定增的案例中,募资重点(项目资金占总募资比不低于50%)用于补充流动资金的案例占比首次突破40%;用于项目融资的案例占比超35%,占比较此前有所下降。今年上半年,相关数据延续这一结构,三类投向占比依旧位居前列,其中并购配套融资类项目数量同比有所抬升。无论是已完成实施的定增项目,还是上市公司披露的定增预案,补充流动资金始终是数量占比较高的一类募资投向。

对此,南开大学金融学教授田利辉在接受证券时报记者采访时表示,大股东高比例认购“补流”型定增,是一种防御性资本运作。这反映出双重资金焦虑:对上市公司而言,在融资环境偏紧时,依靠大股东“输血”补充流动资金,是维持信用和运营的最后保障;对大股东而言,以相对低价将场内闲置资金注入上市公司,既完成了低成本增持,又将资金保留在可控体系内,避免了外部投资风险,实现了集团内部资金效率的最大化。

大股东参与定增的三大原因拆解

梳理已实施的定增案例发现,上市公司大股东参与定增主要出于三方面考量:

一是巩固控制权,这是控股股东积极包揽定增的核心诉求。记者根据上市公司发布的增发说明书统计,2025年涉及“巩固实际控制人的控制地位”“巩固控股股东的控制地位”等关键词的案例数量创历史新高;今年上半年相关案例数量已接近去年全年水平,是2024年的2倍多。

以艾比森为例,2022年二季度,丁彦辉全额认购公司定向增发4100万股。定增落地后,其持股占总股本比例由2022年一季度末25.86%提升至34.31%;丁彦辉此前为公司第一大股东,本次定增实施后成为公司实际控制人。2025年公司再度推出定增预案,仍由丁彦辉全额现金认购。公司表示,此次定增有利于巩固实际控制人的控制地位,进一步理顺公司治理结构、优化公司股权架构。

再看华灿光电,截至2026年一季度末,公司第一大股东京东方科技集团股份有限公司(以下简称“京东方”)持股占总股本比例为22.92%。今年4月末,公司发布定增预案,由京东方全额现金认购。公司表示,本次发行完成后控股股东京东方持股比例将进一步提升,有利于巩固控股股东的控制地位、维护公司治理结构的稳定性和经营决策效率,同时也向市场传递控股股东对公司发展前景的认可与长期价值的信心,有助于提振市场对公司股票价值的认可度,稳定公司市值水平,符合全体股东的利益。

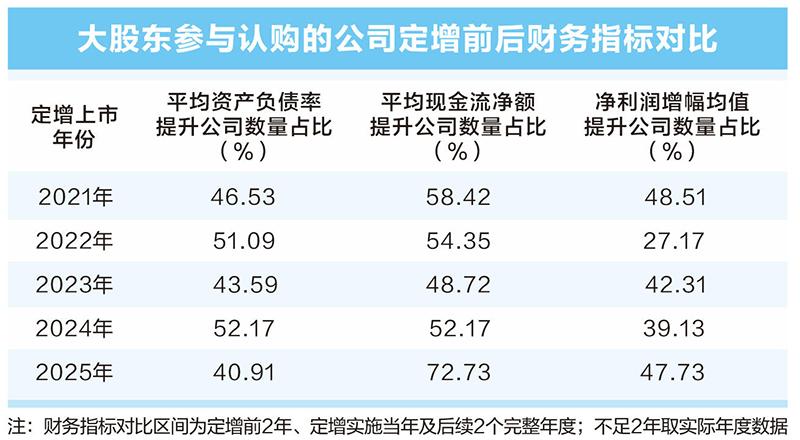

二是优化财务结构,提升长期成长动能。以定增股份上市年为基准年(T年),对比定增前2年(T-2年、T-1年)以及定增以来(T年、T+1年、T+2年)的资产负债率年度均值、经营活动产生的现金流净额(简称“现金流净额”)年度均值以及净利润同比增幅年均水平。结果显示,大股东参与认购的定增公司中,定增以来平均资产负债率较定增前2年下行的公司数量占比超过52%;同期,现金流净额均值提升的公司数量占比接近60%,净利润同比增幅均值提升的公司数量占比超过43%。

从横向对比来看,相较无大股东参与的定增公司,大股东参与认购的定增公司中,盈利实现改善的公司数量占比更高,且大股东认购比例较高的公司,现金流改善更为显著。比如大股东认购定增股份比例位于90%至100%的公司,现金流净额提升的公司数量占比超过85%;认购比例位于10%至30%的公司,现金流净额提升的公司数量占比低于60%。

分年度看,2025年大股东参与认购的定增公司,当年资产负债率较定增前2年平均资产负债率下行的公司数量占比接近60%,同期现金流净额提升的公司数量占比接近73%,两者均创2021年以来新高;另外,2025年净利润同比增幅较定增前2年均值提升的公司数量占比接近48%,创2022年以来新高。

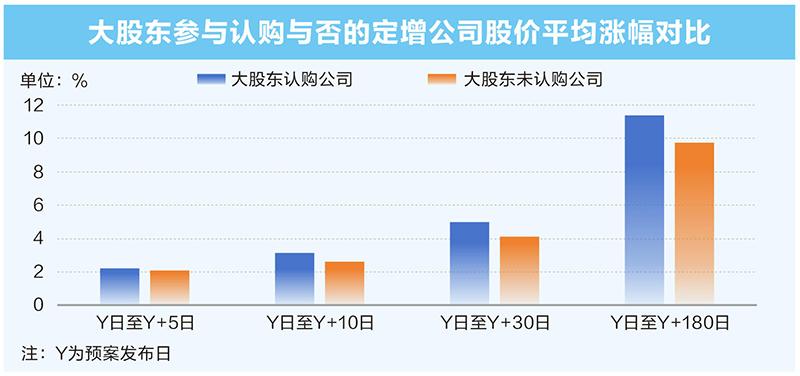

三是向市场释放积极信号,稳定股价预期、提振市场信心。数据显示,无论是以定增预案发布日还是以定增股份上市日为统计起点,大股东参与认购的定增公司,股价表现均优于无大股东参与的定增公司,短期与中期行情均具备明显优势。以预案发布日为起点(Y日),从短期表现来看,Y日至Y+10日,大股东参与定增公司股价平均涨幅为3.15%,高于无大股东参与公司2.6%的平均涨幅;从中期表现来看,预案发布半年内(Y日至Y+180日),前者平均涨幅超过11%,后者平均涨幅不足10%。

以德明利为例,公司2023年7月初发布定增预案,预案发布后5日,其股价累计涨幅超过11%;预案发布半年内,其累计涨幅超过33%;截至今年6月30日,自预案发布之日起,公司股价累计涨幅接近13倍,充分体现出市场对公司长期价值的肯定。

业内人士表示,大股东以真金白银参与定增,本质上是向市场传递对公司内在价值的认可,以及对未来持续稳定发展的信心。这种实际行动不仅能有效缓解外部环境冲击带来的股价波动,稳定二级市场估值,还能向广大投资者释放积极信号,增强投资者持股信心,切实保护中小投资者利益,为公司持续、稳定、健康发展营造良好的市场环境。