国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股市场悲观预期充分释放,调整临近尾声,AI 产业逻辑未被证伪,中报阶段迎来布局机会。AI 算力升级带动高端 PCB 需求爆发,产业链景气上行。医保目录优化赋能行业,创新药及 CXO 基本面向好,开启底部反转修复行情。

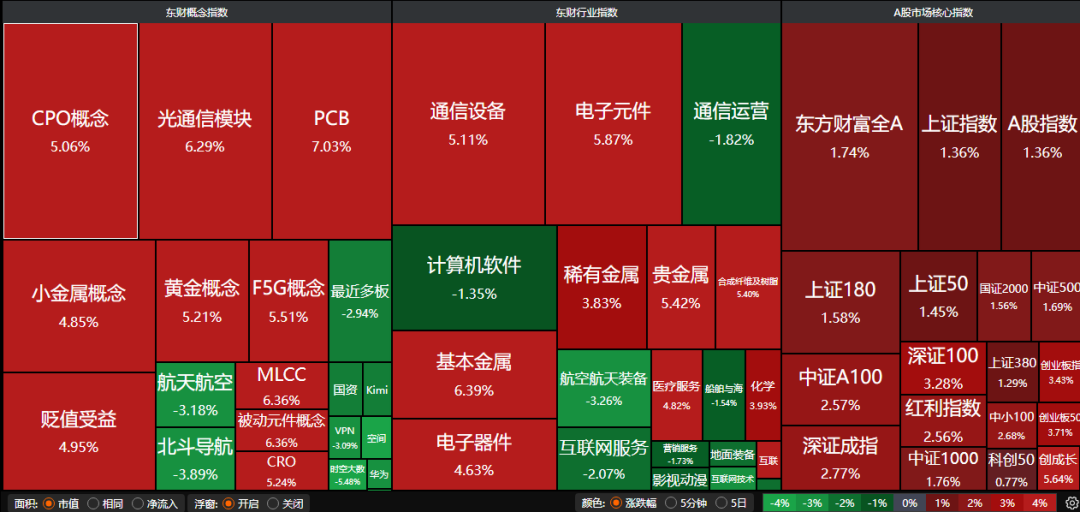

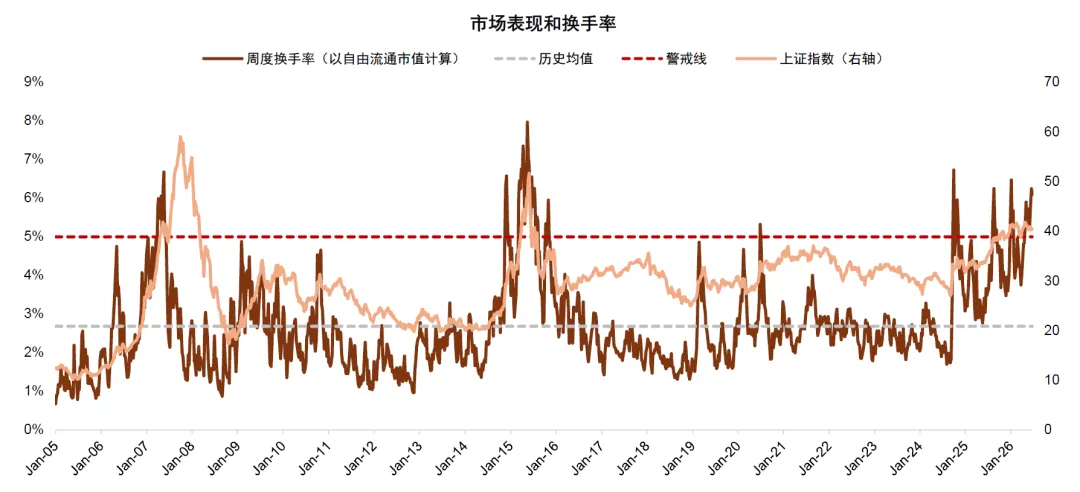

A股三大指数今日集体走强,沪指涨1.36%,深证成指涨2.77%,创业板指涨3.43%。沪深京三市成交额2.72万亿,较昨日缩量逾千亿。行业板块多数收涨,元件、稀土、玻璃玻纤、医药商业、石油石化、煤炭、贵金属板块涨幅居前,航天装备、航海装备、军工电子板块跌幅居前。

一、【主流券商核心观点】

1、中金公司:当前回调或已反映过度悲观预期

近期市场回调主要由外部因素触发,内部也存在微观结构问题。具体来看1)海外AI负面叙事偏多,2)海外市场波动的风险情绪传染,3)海外地缘风险反复也在压制风险偏好,4)A股市场内部的微观结构问题仍待改善。当前市场位置或已反应过于悲观预期,将重迎年内较好布局时机,短期等待外围叙事和流动性好转,反弹或随时到来。

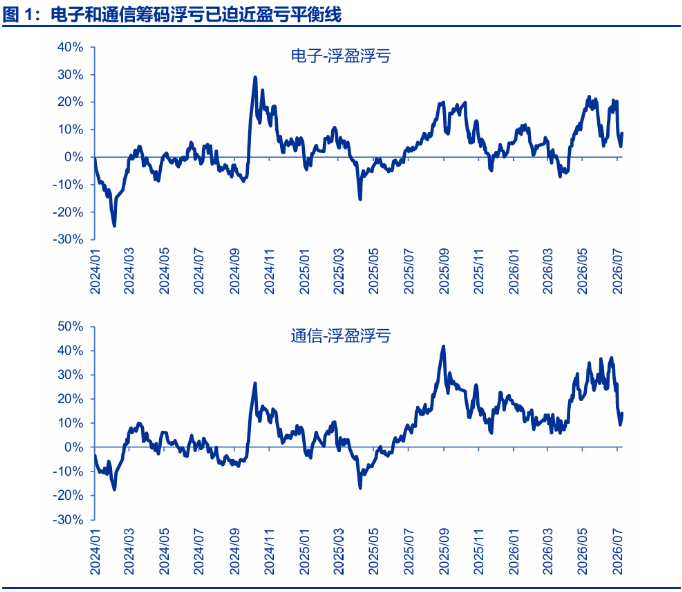

2、华泰证券:AI再平衡与中报再定价

我们认为,本轮调整是拥挤度出清与中报定价切换的叠加,尚且不是产业逻辑的证伪。展望看,期指IC/IM贴水明显收敛,悲观预期已在释放。长鑫申购(历史上申购周至上市前半导体或承压)与中报预告密集披露的双兑现窗,科技或维持高波动,上市落地叠加业绩验证窗口或提供吸筹机会。

3、申万宏源:调整已至尾声

短期,资金供需惯性被打破已是大概率,这可能是科技赛道中波段行情分段的一个节点。科技赛道行情节奏放缓,进入等待新的产业重大催化的阶段。行情再启动,大概率是新的行情阶段,而不是上一阶段行情线索的简单延续。

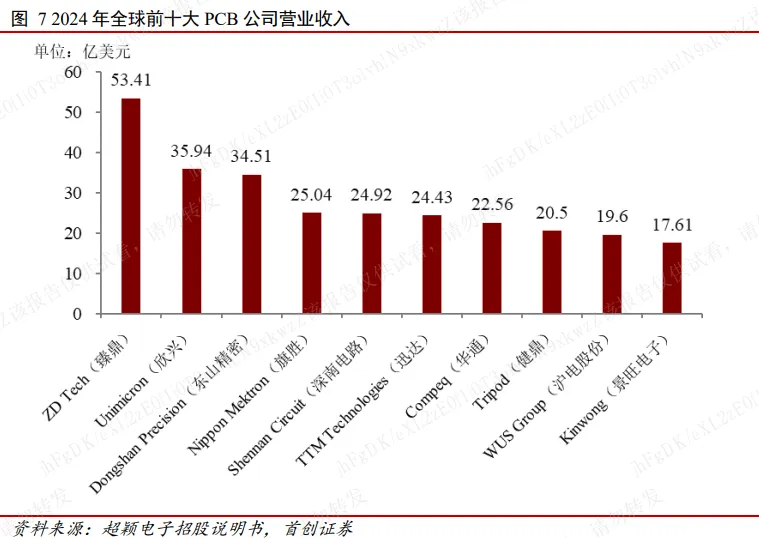

二、【PCB概念逆势活跃】

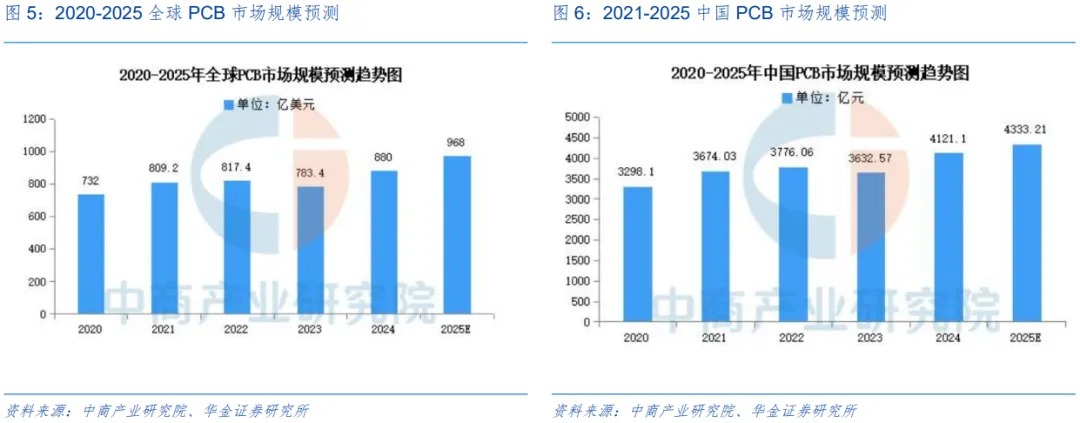

1、华金证券:持续看好PCB上游产业链

AI服务器架构升级带来电子布性能升级需求暴涨。当前AI服务器正从传统的CPU架构向GPU集群架构升级,PCB板层数从14-24层增加至20-30层,对基材材料的性能要求也随之提升。随着下游需求持续回暖,上游原材料价格上行,持续看好AIPCB上游产业链标的。

2、中国银河:AI带动PCB需求

英伟达下一代Kyber超高算力机柜所需78层以上正交背板PCB量产良率不足,整机计划推迟12个月至2028年产量。AI芯片对高多层PCB和HDI需求有望持续放量,覆铜板龙头持续涨价,PCB估值上修。建议关注AI PCB相关龙头企业。此外,7月进入中报密集披露期,建议关注业绩高增长的标的。

3、首创证券:AI算力浪潮下PCB迎机遇

AI算力浪潮下,算力基础设施建设全面提速,PCB行业迎来显著的结构性增长机遇。AI服务器、高速交换机等核心算力设备对高频高速、高多层、高阶HDI等高端PCB产品的需求持续放量,叠加单台AI设备的PCB价值量较传统服务器实现大幅提升,行业成长动能充沛。

三、【医药股再迎利好】

国家医保局:601种药品通过2026年医保目录调整形式审查

1、中信建投证券:创新价值凸显

中国医药具有“创新升级 + 供应链韧性”优势,2025年创新药海外授权首付款大幅超去年全年,器械也在积极探索出海路径 。美国主导早期研发与高端定价,但跨国药企专利悬崖下需求旺盛,中国资产全球性价比凸显,内外协同空间广阔。

2、东北证券:底部反转行情强势启动

本周多项利好政策集中落地,从支付端和审评端双向赋能创新药产业发展。医保+商保双通道支付体系成型。重磅产业政策红利集中释放,叠加海外创新药行业景气度持续传导,创新药板块估值修复窗口全面打开,底部反转趋势确立,当前时点建议把握本轮创新药主线行情机会。

3、中邮证券:看好景气度持续

近期随着大盘资金再平衡,医药板块产业基本面积极向上的优势凸显,指数逐步走出此前调整的底部迎来估值的全面修复,考虑到26H1的BD超预期进展以及各重点新药数据读出的优异数据,我们预计创新药核心公司估值仍有持续上修空间。CXO板块兼具业绩确定性与估值性价比,龙头指引乐观,安评环节订单快速恢复,同时具备量价双重逻辑,看好景气度持续。