界面新闻记者 | 张艺

正如市场一致预期,算力数据中心对光纤光缆的需求,拉动全球光纤龙头长飞光纤(601869.SH)业绩激增。

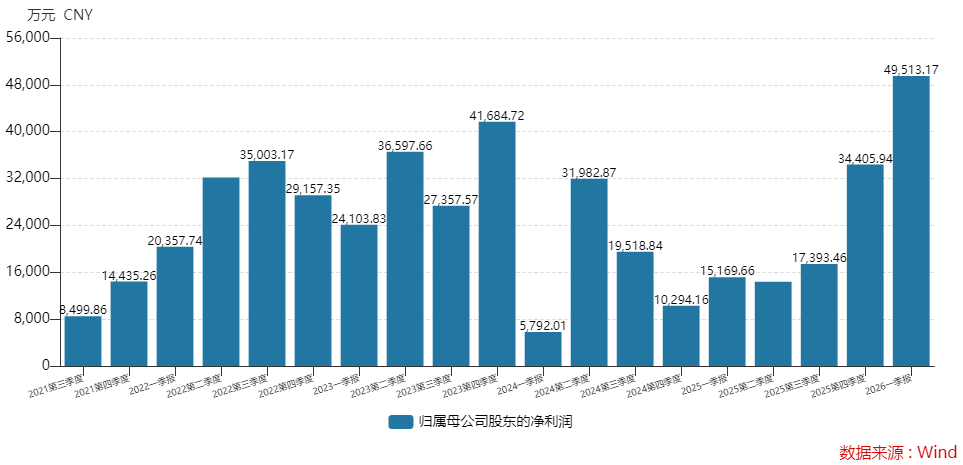

7月14日晚间,长飞光纤披露2026年半年度业绩预告,公司预计上半年实现归母净利润24亿元至30亿元,同比增长711%至914%。上年同期,公司归母净利润为2.96亿元。

扣非净利润更为亮眼。公司预计扣非归母净利润为20亿元至26亿元,同比增长1349%至1784%。扣非增速远高于归母净利增速,意味着公司主业的盈利质量在提升。

更值得注意的是单季环比数据。长飞光纤一季度归母净利润4.95亿元,据此计算,二季度单季净利润预计为19.05亿元至25.05亿元,环比增长284%至405%。二季度中值为22.05亿元,创历史新高,单季净利已是去年全年的2.7倍。

长飞光纤单季归母净利润

长飞光纤主营光纤预制棒、光纤、光缆及数据通信相关产品,其业绩暴增的核心驱动力为算力数据中心加速建设。

长飞光纤在公告中表示,报告期内得益于算力数据中心的加速建设,国内外新型光纤光缆产品需求持续增长,行业供需结构不断改善。

光纤板块中亨通光电(600487.SH)、中天科技(600522.SH)同样业绩不俗。

- 此前业绩预告显示,亨通光电预计上半年归母净利润为30.16亿元至35.68亿元,同比增长86.94%至121.20%,二季度19.11亿元至24.63亿元,环比增幅为72.94%至122.90%。

- 中天科技预计上半年归母净利润为23.52亿元至25.08亿元,同比增幅为50%至60%,二季度为14.33亿元至15.89亿元,环比增幅为55.93%至72.91%。

对比可见,三家公司上半年业绩体量处于同一梯队,但长飞光纤同比、环比业绩增速远高于另外两家。市场对长飞光纤的估值和市值也显著高于同行。

二级市场上,长飞光纤近一年股价累计涨幅超10倍,是光纤行情的“领头羊”,也是A股市场最受关注的“算力概念股”之一。

2026年以来,长飞光纤股价从开年118元/股,一路涨至6月25日盘中触及600元/股的历史高位,随后股价快速回调超30%,截至7月14日年内累计涨幅仍有244%。公司最新股价400.18元/股,对应最新市值3313亿元。

同时,亨通光电股价年内涨幅200.77%,最新市值1835亿元。中天科技股价年内涨幅136.48%,最新市值1462亿元。

业绩增速、估值差异较大与三家公司业务结构差异有关。

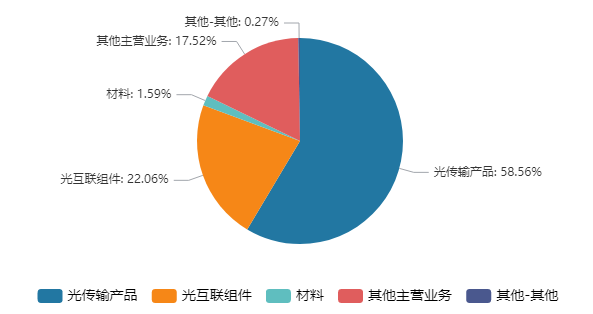

- 长飞光纤是空芯光纤的绝对龙头,2025年营收中58.56%来自光传输产品,另有22%为光互联组件。据介绍,公司推出的OM4、OM4 Pro、OM5等中高端多模光纤产品已广泛应用于国内外数据中心,市场份额全球第一。

- 亨通光电去年只有8.39%营收来自光网络与系统集成,另有约37%营收来自智能电网,30%为铜导体产品,11%为工业智能控制等。

- 中天科技去年只有约14%营收来自光通信及网络,其最大的业务为电网建设,占比42.41%,此外铜产品占比约18%。

长飞光纤2025年主营业务结构

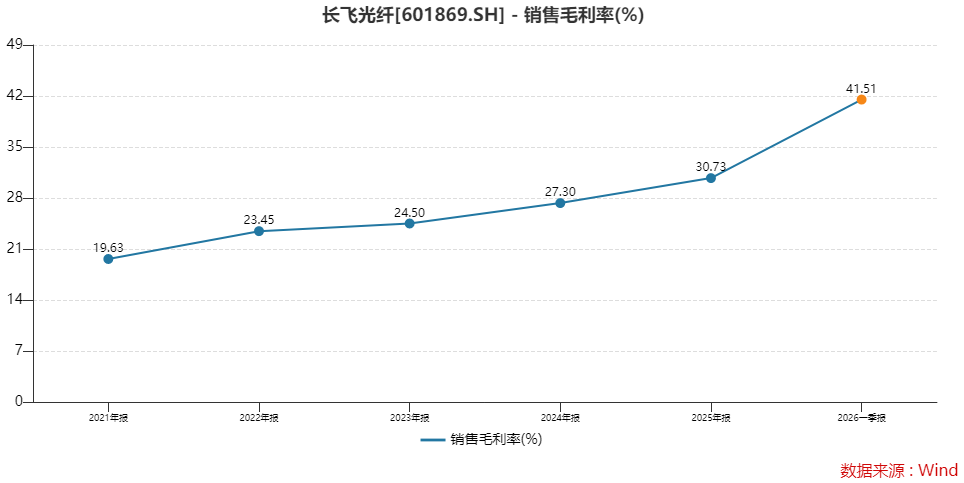

光纤相关业务的毛利率高。2026年一季度长飞光纤销售毛利率为41.51%,远超同期亨通光电和中天科技分别15.98%和15.58%的毛利率。

长飞光纤在业绩预告公告中特别提到“产品结构的优化”,这或意味着高毛利产品占比在提升,公司毛利率还有上行预期。

这也是光纤行业最理想的盈利模式,在产能利用率饱和的背景下,价格的每一分上涨都直接转化为利润增量。

海外布局完善也是长飞光纤的一大优势。公司在海外有8个生产基地,在北美AI数据中心建设浪潮中,在贸易摩擦易生的当下,长飞光纤是少数能够无障碍进入美国市场的主要中国光纤供应商。

那么,长飞光纤能否延续高景气度呢?

从行业层面来看,这一轮光纤需求的爆发,其烈度远超市场预期。

据证券时报近日报道,主流G.652.D单模光纤价格从2025年初不足20元/芯公里攀升至100元/芯公里,高价单可达110元以上,涨幅近5倍;G.657.A2光纤价格从一年前的32元/芯公里飙涨至240元,涨幅达650%。

据CRU(英国商品研究所)数据,2025年全球光纤光缆需求同比增长4.1%,其中数据中心光纤光缆需求同比增速高达75.9%。

CRU预测,2026年全球光纤光缆总需求将达5.77亿芯公里,有效供给仅约3.97亿芯公里,供需缺口1.8亿芯公里,缺口率达16.4%。

长飞光纤作为全球光纤龙头,成为这一轮光纤涨价的最大受益者。

对于后市,机构普遍预期乐观。

兴业证券在长飞光纤一季报点评时便明确,其业绩拐点已确认,利润弹性主要来自平均售价上行,而非销量扩张。预计长飞光纤2026年归母净利润为87.5亿元。

华泰证券表示:“我们看好在光纤光缆主业景气度上升与光互连组件等多元化业务双重驱动下,公司业绩有望迎来显著增厚。”该机构给出100.69亿元的盈利预期。

界面新闻注意到,以半年预告中值27亿元计算,长飞光纤下半年还需要至少60亿元盈利尚能符合市场预期。

有分析人士称,考虑到下半年通常是运营商集采招标的旺季,全年目标也并非遥不可及。

尽管业绩爆发力惊人,但股价已充分定价长飞光纤业绩预期。

近20天股价最大约38%的回调已给市场敲响警钟,当下的估值水平已透支了极为乐观的预期,后续能否持续兑现成为关注焦点。

此外,光纤价格暴涨的行情已吸引跨界新产能进入。领益智造(002600.SZ)、大族激光(002008.SZ)等企业正跨界进入光纤领域。

- 7月10日,领益智造拟通过控股子公司以不超过40亿元参与富通集团(嘉善)通信技术有限公司的重整投资,后者主营光棒、光纤、光缆产品。

- 6月25日,大族激光拟投资建设年产6000万芯公里光纤及预制棒项目,总投资不超过25.2亿元。

一旦新增产能集中释放,供需格局可能有所变化。

股价暴涨后,市场对高估值企业的容错空间在收窄,长飞光纤能否担当起这份高期待呢?