21世纪经济报道记者林典驰

“2026~2030年将是AI应用爆发的五年,也是Agent智能体现实价值创造的五年,价值产出将向应用层转移。”

7月,在深圳南山区,第零智能CEO乔迁接受了21世纪经济报道记者专访,讲述他对AI产业周期的判断。

这位从腾讯走出的架构师,在2023年年初大模型爆发之际选择了一条与大厂不同的路径,不做基础大模型,不碰C端应用,而是聚焦B端智能体集群服务。如今,公司已向港交所递交IPO申请,业务覆盖法律、金融、品牌营销和电商四个赛道。

Agent并非新的概念,早在上世纪就已提出,但大模型的出现为其赋予了全新生命力。值得一提的是,第零智能是国内较早系统研究AI智能体的团队之一。

乔迁谈到,2025年年底至2026年年初消费级智能体产品的火爆,本质是完成了对大众的市场教育,让Agent从实验室、程序员圈层走进普通用户视野,验证了智能体执行任务的产品形态,但消费级产品不等同于企业级应用,这也是初创公司的机会。

消费级智能体在快速普及的同时,也暴露出了安全隐患:全球上百万台设备因开放权限处于无安全防护状态。AI安全可大可小,小到个人隐私、设备安全,大到企业、社会甚至全人类安全,这是人与AI关系中永恒的命题,需要从业者持续构建安全体系。

AI周期的新叙事,应用能否买单?

在采访过程中,乔迁对AI产业阶段的划分清晰,其将2022年至2026年定义为大模型基建的五年。

在这五年里,全球目光聚焦于基础大模型的参数竞赛,算力、存储、光模块等产业链相关产品价格迅速上涨,头部大模型公司估值超过万亿美元。从能源到芯片、从算力到大模型,AI链条的下四层构成了完整的基建体系,其价值产出主要体现在基础设施层面。

乔迁认为,从2026年到2030年,AI产业将进入应用爆发的五年,也是AI现实价值真正释放的五年。不过,他也坦承,当前应用端的价值创造曲线相对平缓,与大模型能力的指数级跃升之间存在明显落差。这引发了市场对“AI泡沫”的广泛讨论。

对此,乔迁并不认为AI存在泡沫,但中间需要一个填补过程。

图片来源:红杉AI峰会

大模型能力和资本投入确实已经达到指数级水平,但应用端的第二条曲线尚未完全形成。

值得注意的是,AI编程、AI影视制作等少数领域已经呈现跃升式发展,而千行百业仍在量变到质变的积累过程中。

“这些资本开支较大的上市公司本身有收入和利润支撑,估值并非凭空而来。”乔迁进一步指出,即使以一轮大牛市的标准来看,股价出现50%甚至80%的回调也不意味着趋势逆转。这一轮AI革命的周期应以10年、20年乃至40年为尺度,短期的资本市场波动属于正常现象。

从更长的时间轴观察,基建投入仍将持续。

乔迁认为,国产算力的崛起才刚刚起步,AI的大趋势仍处于上升状态。

真正的变量在于,应用层能否在接下来五年内完成从可用到好用再到创造价值的跨越。

他判断,大模型公司开始盈利只是时间问题,一旦技术能力差距拉开到足够程度,烧钱速度就会放缓,利润将自然浮现。但比盈利更紧迫的问题是,应用层能否真正涌现出新一代的原生AI公司,为过去五年的巨额基建投入买单。

碳基与硅基协同的B端路径

在创业方向的选择上,乔迁展现了与当时市场热度相反的冷静。

2023年年初,全国掀起“百模大战”热潮,C端应用被视为最性感的赛道。但乔迁做出了两个关键决策:一是不碰基础大模型,烧不起;二是不做C端,专注B端服务。

“在AI的加持下,大厂在C端AI应用的下沉速度快则不到一星期,长则也就6到9个月。”乔迁的判断源于其在腾讯的亲身经历。

他以去年年底的Agent(智能体)热潮为例,一款Agent产品上线一两周后,国外同类产品便大批涌现;大约一个月后,国内大厂也完成了类似产品的研发。

这意味着C端应用的护城河在AI时代几乎不存在,创业团队难以抵御大厂的快速复制。

相比之下,B端赛道具备两个结构性优势:一是大模型能力的跃升不会颠覆B端AI应用的商业模式,反而成为加持,这是因为底层模型可以任意切换,哪家模型更符合需求就用哪家;二是大厂很难下沉到B端的私域场景,它们更关注平台级、赛道级、模板级的基础能力,而针对具体客户的精细服务需要与赛道内的专业团队合作。

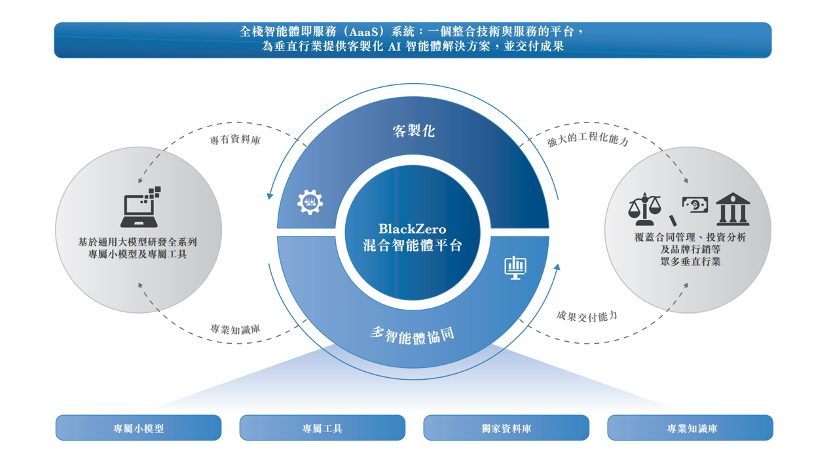

乔迁在行业内率先提出了“混合智能体集群”概念,这也是第零智能的核心技术路径,即主张智能体不应是单点工具,而应由碳基与硅基在一套体系内协同组成工作集群,在真实商业场景中完成闭环任务。这一概念对标的是工业革命时代的流水线工厂,蒸汽机解决了动力问题,但流水线工厂解决了生产力的组织方式问题。在他看来,大模型是复杂的新生命体,其引爆生产力革命的当量大于蒸汽机,但仅有生产力还不够,必须找到AI时代对应“流水线工厂”的生产关系组织方式。

当前,很多场景无法由AI单独闭环完成,还必须有人的参与。

乔迁解释,例如在法律责任认定环节,AI无法承担最终责任,必须由持牌律师或专业人士把关;在客户信任建立环节,人与人的沟通仍然不可替代;在关键节点的可用性要求上,部分岗位需要达到90%以上的准确率才能由AI替代,而某些核心岗位甚至需要99.9%的准确率。

因此,第零智能的混合智能体集群在架构上保留了人类的关键干预节点:规则由人制定,关键节点由人检查,最终责任由人承担。人类不是效率的阻碍,而是整个系统安全、可信、可控的保障。

安全与伦理是这一架构的另一层重要考量。

乔迁坦言,公司名为第零智能的灵感来源于阿西莫夫晚年提出的第零法则,即AI必须保护人类整体利益,不得因不作为损害人类整体利益。

基于这一理念,第零智能推出了“飞哨”产品,企业可获取涵盖AI可见性、叙事质量、模型推荐、竞争格局等核心指标的诊断报告,从而建立品牌在AI生态中的可见性“基准线”。飞哨还支持已引入GEO优化服务的企业进行效果核验,全量数据支持随时查询、交叉复核与合规审计。上线不到半个月,飞哨已沉淀近4000份GEO诊断报告,覆盖科技电子、食品饮料、法律服务、教育等8大主流赛道。

乔迁表示,合规成本对每个行业的长期稳健发展而言都是不可避免的,而拥抱监管本身就是一道重要的行业壁垒。第零智能目前布局的四个赛道——法律、金融、品牌营销和电商,各自都有合规管理要求。

AI商业化的结果逻辑何在

“多数企业对AI的态度是‘不见兔子不撒鹰’,看清了再动,看不清宁可不动,相对务实、有确定性收益才投入。”乔迁对国内AI市场需求的判断颇为直接。

他认为,AI1.0时代的两种主流交付模式,SaaS工具调用和系统集成,在国内都走不通。前者同质化严重,一旦有两三家竞争者入场,最终陷入压价内卷;后者沦为劳动力输出。企业客户真正愿意买单的,不是AI工具本身,而是AI创造的实际利润、收入或客户价值。

这也正是第零智能在国内率先提出AaaS(智能体即服务)模式的逻辑所在,通过智能体集群直接交付结果,按结果付费。

要实现这一模式,乔迁认为必须聚焦“三高”场景:高附加值、高频、高复杂度。高附加值意味着有人愿意为AI投入买单;高频意味着有足够多的任务和数据来训练、迭代智能体集群;高复杂度则是指场景的不可替代性,太简单的场景不值得用AI去做,极复杂的任务AI目前完成度又不够,中间层级的高复杂度场景恰好与现有技术匹配。

电商是第零智能验证这一逻辑的重要场景。

乔迁透露,公司目前可以实现AI电商“黑灯工厂”的全闭环运营:从选品、采购、图文视频内容生成、商品上架,到订单处理、物流、发货、退货和结算,全流程由AI智能体集群完成。一个传统需要500人的亚马逊店铺运营团队,在AI集群的支持下仅需10人即可管理,每周可实现上货10万件。目前,该业务已支持10种语言,覆盖17个国家,亚马逊官方等正在与第零智能洽谈AI技术合作。

在法律领域,乔迁给出的对比同样直观:一个智能体集群一年的案件处理量,可能超过人类律师几十年的工作量;而AI对全国各地区法律法规和判例的覆盖视野,也远非单个律师所能比拟。

不过他同样强调,这并不意味着AI可以完全替代人类。持牌律师必须出庭,这部分工作AI无法完成;人类在规则制定、信任建立和最终担责上的价值,在AI大革命时代不仅不会消失,反而会更加凸显。

乔迁将AI对行业的冲击分为三个层级:第一层是在旧有流程中嵌入AI工具,提升局部效率;第二层是用AI重构整个业务流程,搭建新一代的“流水线工厂”;第三层则是AI直接颠覆整个行业,就像Sora出现后影视制作行业面临的冲击。

他认为,未来各个行业在这三个层级上都会经历不同程度的重构,而AI应用公司能否抓住这一机会,关键在于能否在真实场景中打通闭环、积累数据、形成黑洞效应。