随着美国最富裕的“婴儿潮”一代开始将资产交给下一代,最新测算显示,绝大部分遗产将流向本已富裕的家庭,并沉淀为储蓄和投资,而非消费。这意味着这场巨额代际财富转移不会带来一次广泛的再分配,反而将放大美国的贫富分化。

根据支付公司Visa旗下研究部门Visa商业与经济洞察最新发布的报告,美国“婴儿潮”一代(1946年至1964年出生)持有的资产至少已达93万亿美元,超过X世代(1965年至1980年出生)与千禧一代(1981年至1996年出生)的总和,相当于2025年美国国内生产总值(GDP)的三倍以上。

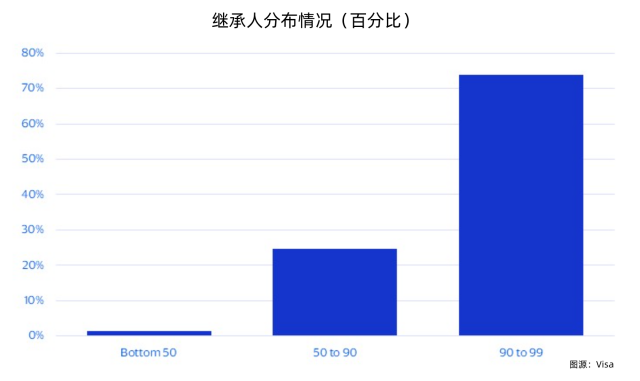

但这笔财富的去向高度集中。Visa测算,在剔除最富有的1%家庭之后,未来20年将有约36万亿美元传递给X世代和千禧一代,但其中近四分之三的受益者净资产本就位列全美前10%(90%至99%分位)。而净资产处于后50%的家庭,在全部遗产受益者中占比不足2%。

最终喂饱华尔街?

报告表示,93万亿美元的资产并不都等于可继承的财富。

“婴儿潮”一代常被视为史上最富有的一代,但其财务状况远非普遍稳固。哈佛大学住房研究联合中心的数据显示,65岁至79岁的房主中有41%仍背负房贷,80岁以上仍有31%。房贷之外,这代人合计负债超过4万亿美元,总额虽低于X世代和千禧一代,但由信用卡、车贷、证券账户质押及个人与经营性贷款构成的非房贷负债,与年轻世代大体相当。

扣除负债后,93万亿美元降至88万亿美元。其中近三分之一由最富有的1%家庭持有,这部分财富主要流向慈善基金会。剔除后余下60万亿美元,其中约44万亿美元握在净资产处于90%至99%分位的家庭手中,后90%的家庭合计仅持有16万亿美元。

Visa还发现,差距在遗产交付之前就已经在扩大。处于后90%、尤其是后50%的家庭必须为住房、食品、医疗和处方药提取更高比例的养老储备,本金难以继续复利。富裕家庭则可维持较低的提取率,资产在退休期内仍在增值,并更可能将部分遗产用于慈善捐赠。

再扣除退休期支出、慈善遗赠、遗产税及各项费用,Visa估算,未来20年真正传给下一代的是36万亿美元,平均每个继承家庭约51.5万美元。

而在这36万亿美元中,Visa估算只有约8万亿美元会转化为消费支出,另有28万亿美元将沉淀为储蓄、投资或房产。原因在于遗产受益者本身净资产更高,边际消费倾向偏低。Visa认为,这28万亿美元将成为银行、财富管理机构和金融科技公司未来二十年的主要业务机会。

因此,宏观层面的推动有限。Visa的基准预测是,未来20年美国实际消费支出年均增长2%;8万亿美元摊入如此庞大的消费基数,仅将年均增速抬高约0.1个百分点至2.1%。分品类看,提振幅度最大的是交通,汽车及保险、维修、加油等相关支出的年均提振居首,其次是住房、旅游和零售。

财富转移已经在发生

Visa发现,这场转移并非未来事件,住房与旅游方面的财富转移已经在发生。

贷款平台LendingTree于2026年3月对2060名美国消费者进行的一项调查显示,美国房主中40%在购买现有住房时获得过首付方面的资金支持,高于2023年的35%。这一比例存在显著的代际落差,Z世代房主中78%、千禧一代中56%曾获得资助,X世代为35%,而婴儿潮一代自己只有12%。其中最大的单一来源是父母,千禧一代房主中约四分之一是靠父母出资付的首付。

资助的分量并不轻。获得资助的房主中,半数表示这笔钱覆盖了首付的四成以上;43%表示它帮助自己通过了贷款审批,33%降低了月供,30%表示因此买得起一套更贵的房子。在所有受助者中,35%表示若没有这笔钱,当时买不下现在这套住房。

旅游是另一条通道。美国家庭旅行调查显示,28%的祖父母曾单独带孙辈出游、父母不同行,35%计划在未来三年内成行。Visa将这类“隔代旅行”视为财富转移的一种当期形态。

但大多数美国人其实并不指望这财富转移。西北互助人寿(Northwestern Mutual)2025年《规划与进展研究》显示,2025年只有20%的美国人预期自己能继承到遗产,低于2024年的25%,千禧一代的这一比例同期从32%降至26%。而在少数仍然预期能继承的人当中,57%称遗产对其长期财务安全“关键”或“极其关键”,千禧一代升至69%,Z世代为63%。

不过,继承者本身的起点并不弱。按通胀调整后的人均净资产计算,X世代和千禧一代在同龄阶段均高于当年的婴儿潮一代。Visa将其归因于几项结构性优势,包括更早接触401(k)退休账户且多有自动加入机制,低成本数字投资工具带来了更长的复利周期,部分人还赶上了历史低位的房贷利率,获得可观的房产增值。